协鑫科技定增

协鑫科技定增,募集约50亿人民币(到手53.92亿港币),价格1.15港币每股,按照昨日收盘价1.26港币计算,折价8.7%。看上去折价还行,但是如果按照公允价值来计算,这个定增价格确实很低。

当前第三季度协鑫科技盈利,如果按照PB=1来估值,应该对应366亿人民币,大概400亿港币,对应每股1.4港币,折价达到18%。实际上,未来基本面反转,硅料价格推高,公司按照盈利能力估值,原始股东损失更大。

1.5亿/吨的盈利,36万吨权益产能,对应54亿,估值按照16倍数计算对应860亿港币,加上鑫华半导体以及协鑫光电的股权投资,怎么也有1000亿港币。此次增发47.4亿股,增发后总股本332亿股,定增占比14.3%,这部分股权值140亿港币,如果按照3年达成,年化15-20%的收益率弥补风险,这笔股权价值目前至少值80-90亿港币,无极资本至少少掏了30亿港币。

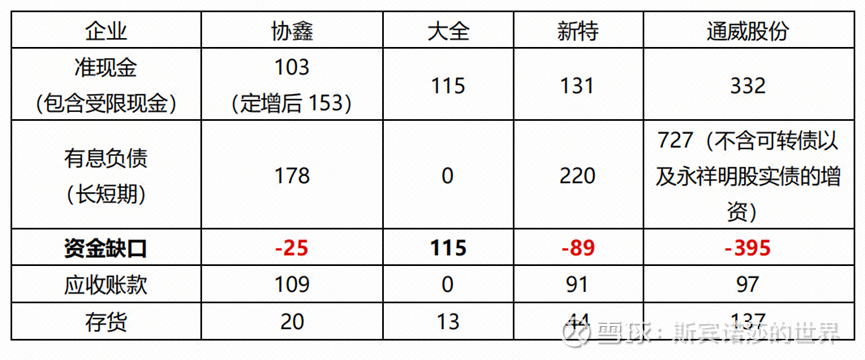

公司披露定增目的有三个:收储、硅烷气、还债。对于收储,目前我只看到协鑫科技在大张旗鼓的说,没有看到其他公司再说,我比较怀疑这个,持保留意见。不过这50亿确实对于协鑫科技很重要,优化负债结构。我们列举四大硅料公司的情况:

可以明显看出,大全最优,最安全;其次是定增后的协鑫科技,实际上协鑫科技第三季度报表盈利+折旧摊销现金流大概有10亿,缺口进一步降低;然后在是新特;最后才是通威股份口径,资金缺口达到400亿,而且不加永祥引入战投的那笔大几十亿的资金(大概率明股实债,需要偿还)。

现在问题是,如果协鑫科技吹牛,收储并没有定调和落地,未来大家进一步血拼,谁能幸存!多晶硅价格维持低位,虽然不亏现金流,但是债务会不断到期,长期债务变为一年到期,资金缺口的风险就会显现。

所以从这个角度来说,这笔50亿的资金确实很关键,应该享受一定的折价,毕竟是救命钱。

如果收储的信息属实,那上面关于债务危机的分析就是多余的!这是最好的情况:基本面反转,大家盈利,拼的就是各家成本、能耗、碳足迹以及销售情况了。

因此,这笔协鑫科技的定增,虽然价格较低,一定程度腐蚀了原始股东的利益,但确实是救命钱,协鑫这个时间点,基本安全了,无论未来收储是否成功!

就看大家从什么角度去理解这笔定增。