拼多多10万亿可能性探索

斯宾诺莎的世界

· 四川

我在文章《其他公司中报情况》说未来拼多多能看到10万亿。下面来谈一谈具体逻辑。具体分为定性和定量。

一、定性

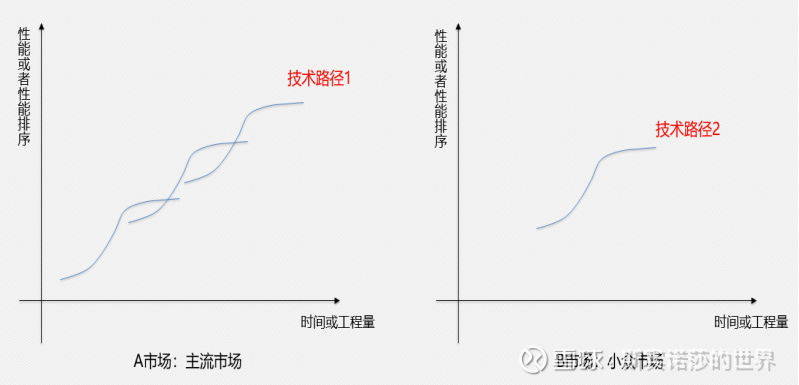

定性的逻辑还是突破性创新模式,我在很多文章已经说过了,比如《再看突破性创新》。突破性创新模式是由克里斯坦森提出,他将技术创新分为延续性技术创新和突破性技术创新。延续性创新是既有价值网络的进一步升华,不管是技术还是商业模式都没有本质的改变。而突破性创新则不同,它率先在小众市场发起,构建不同的价值网络,技术原理和商业模式与主流市场都有着本质的区别。

我们以电商行业为例进行说明,如下图所示。主流市场覆盖一、二、三线相对高收入人群,他们对产品质量、品质要求较高;而小众市场则覆盖四、五线甚至广大农村地区,他们对产品品质要求不高。

而淘天、京东的商业模式为图例上面的蓝色虚线,这两个电商公司提供高品质、高质量产品,满足主流市场需求,并且有不断提升产品品质,消费升级的逻辑。但对于小众市场而言,两大平台提

点击查看全文