巨子生物分析

巨子生物建仓完毕,成本31.5港币,对应300亿人民币,这个位置非常好。我对巨子生物2-3年内,看到900亿元人民币市值,有3倍的空间,并且巨子生物当前遭遇负面消息,渠道变革、以及宏观基本面诸多不利的影响,目前股价可能已经接近底部。因此,这个位置,不论是赔率还是胜率,已经相当可观。我在文章《建仓巨子生物》,《医美行业》简单分析过。下面我再试图深度分析一下。

一、市场需求:胶原蛋白应用市场在不断扩大,市场空间可观

胶原蛋白,约占人体蛋白质总量的25%-30%,是维持皮肤弹性、关节健康和创伤修复等功能的“生命支架”。细分为动物胶原蛋白和重组胶原蛋白。过去,动物源胶原蛋白有缺陷:病毒风险、免疫原性高、批次稳定性差等。而重组胶原蛋白试图解决这些痛点应运而生。

重组胶原蛋白分为三大类:重组人胶原蛋白、重组人源化胶原蛋白以及重组类胶原蛋白。与人体胶原蛋白的相似性依次降低,其中重组人胶原蛋白具有三螺旋结构,而后两者没有。

问题一:三螺旋重要吗?

目前以我掌握的信息来看,重要但不具有决定性意义,具体还要看产品效果。三螺旋胶原蛋白具有生物活性,而其他两个胶原蛋白也有与整合素结合的能力,细胞可能通过金属离子与单链的某个多肽结合,从而使得单链的蛋白也具有生物活性。

因此,无论是胶原单一链亦或是三螺旋的胶原蛋白,在不同对“活性”定义下,都可以具有生物活性;作为医美注射剂,三螺旋的胶原和单一链的胶原都可以对皮肤或组织产生影响,不应以结构来判断好坏,并且都可以开发出好的产品。

根据分子结构和功能差异,目前已知的胶原蛋白类型超过28种,其中I型、II型和III型在商业应用中最为常见。I型胶原蛋白主要存在于皮肤、骨骼和肌腱中,占人体胶原蛋白的85%以上;II型主要存在于软骨组织;III型则常见于婴儿皮肤和血管壁。

Ⅰ型胶原粗大坚实,用于支撑皮肤硬度,使皮肤坚固。主要用于皮肤紧致与抗皱,面部轮廓塑形等。

Ⅲ型胶原细小且具有良好的弹性,对皮肤的弹性、疤痕愈合有重要作用,其减少会导致皮肤衰老。主要用于皮肤弹性与柔嫩度提升,皮肤屏障修复,伤口愈合与瘢痕抑制等。

动物胶原蛋白,以弗缦、双美为代表,两家公司均以 I 型胶原蛋白为主,并混有少量 III 型胶原蛋白。

重组胶原蛋白,锦波生物为III 型三螺旋,巨子生物为I 型无三螺旋。很明显,巨子生物的I 型是动物I 型的替代品,未来随着技术逐步成熟,有望推动 I 型胶原的临床应用从“动物源主导”向“重组源升级”。

问题二:重组I 型和III 型是竞争关系还是互补关系?

有竞争,但是互补关系更大。人体由于两种胶原蛋白含量不同,位置不同,也就导致两种胶原蛋白用途不同。随着重组技术在 I 型、III 型等亚型上的逐步成熟和完善。未来可能实现 “重组 I 型(填充塑形)+ 重组 III 型(肤质修复)” 的一体化解决方案,覆盖更全面的医美需求,推动行业从 “单一产品适配多场景” 向 “细分亚型精准匹配需求” 升级。由此可见,重组I 型对于动物源胶原蛋白(均为I 型)有较大的替代作用,两者竞争关系更明显。

从终端细分应用场景来看,主要有医用敷料、功效护肤、医美注射、生物材料以及功能性食品几大应用场景。

(1)医美行业:具体看文章《医美行业》。国内整个医美市场当前预计市场规模(终端市场)3000亿元左右,其中轻医美(非手术类)占比50%,对应1500亿元左右,轻医美分为光电和注射,其中光电估计600亿+,剩余注射类800-900亿元规模。

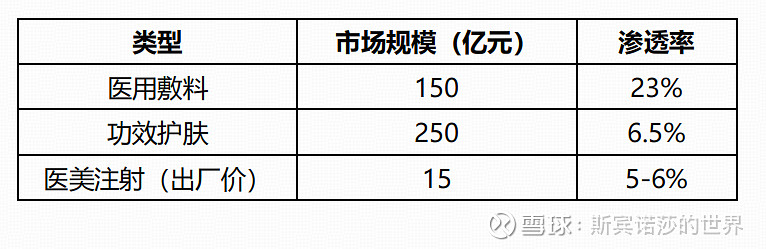

注射类分为四大材料:玻尿酸,肉毒素、再生材料以及胶原蛋白。锦波生物2025年器械收入大约13-14亿元。目前整个重组胶原蛋白医美市场几乎为锦波生物一家垄断,推算重组胶原蛋白医美注射,按照出厂价算最多15亿元,占整个胶原蛋白市场45%计算,推算整个胶原蛋白医美市场出厂价大概33亿。外加玻尿酸100亿出头,肉毒素100亿,以及再生材料小几十亿,注射类器械出厂价250-300亿之间,终端零售按照850计算,对应为出厂价的3倍,基本复合逻辑。重组胶原蛋白在医美渗透率仅为5-6%之间。

未来在医美行业,重组胶原蛋白市场空间提升,依赖两条路径:非手术占比上升、重组胶原蛋白渗透率上升。保守预计3年后,非手术占比60%,重组胶原蛋白渗透率10%偏上,意味着该市场规模3年年复合增长会到30%,增量空间接近20亿元。如果渗透率进一步提升到15%,增量空间会扩大到35亿元。

(2)医用敷料:2025年,国内医用敷料市场空间大概600-700亿元。其中重组胶原蛋白医用敷料大概150亿元,渗透率23%。医用敷料市场空间增速特别快,过去5年年复合增速预计超过40%。预计未来还将保持一定高增长。

(3)功效护肤:中国化妆品市场规模达到万亿级别,护肤品作为最大子类,预计占40%,市场规模接近4000亿,该市场集中度不高。重组胶原蛋白护肤产品,属于非常小众的类型,目前市场规模预计250亿,年复合增速超过20%。随着重组胶原蛋白日益被大众所接受,预计渗透率还将进一步提升。

(4)其他行业:未来,随着重组胶原蛋白技术成熟,在其他行业的应用也会加快。比如严肃医疗行业的生物材料,骨修复、人工角膜、心血管支架、神经修复等;再比如口腔医学(牙周再生)、运动医学(肌腱修复)、宠物医疗等新兴领域。

综上,从需求上来看,目前重组胶原蛋白主要应用于医美注射、医用敷料、以及功效护肤细分行业,并且市场规模增速可观,未来也会持续扩容。同时在一些新兴领域的应用也在探索中。

二、市场供给:细分领域竞争烈度不同,大厂开始生态卡位

(1)胶原蛋白原料

2025年12月,国家药品监管局公布《基于不同表达体系的重组胶原蛋白原料检查要点》(征求意见稿),该文件针对不同生产体系提出差异化、精细化的生产现场检查要求,预计将大幅提高原料生产端的合规成本与质量门槛。

目前胶原蛋白原料呈现寡头格局:巨子生物、锦波生物、创健医疗、聚源生物、华熙生物五家企业合计占据超过90%的市场份额。巨子生物目前产能占比超过40%,其次是锦波生物,超过20%。

未来政策助力,叠加在位者的技术、规模优势。行业将加速低端产能出清,导致出现“强者恒强”的局面,寡头格局愈加稳固。在胶原蛋白行业扩大的背景下,原料或成为“卡脖子”环节。

(2)医美注射

主要是胶原蛋白三类器械产品,目前行业呈现锦波生物一家独大的局面。目前国内通过审批的有7张,其中锦波生物3张,巨子生物2张,创建医疗2张。再审批流程还有2张,其中巨子生物一张,创建医疗1张。械三是医美行业竞争的关键。未来巨子生物和创建医疗开始在医美行业开拓市场,该行业将从一家独大,走向寡头格局。

而细分产品来看,锦波生物产品为III 型,巨子生物通过审批的是I 型,而创建医疗获批的也是重组III 型。因此,从这个角度来看,创建与锦波产品重合度更高,竞争关系更大。而巨子生物和其他两家互补性会相对强一些。

因此,在未来医美医疗行业,这三家存在直接竞争关系,但是从细分领域来看,存在错位竞争,巨子生物替代动物源I 型。锦波生物和创建医疗直接竞争,主导III 型市场。由于市场空间在逐步扩大,预计各自的盈利有一定保障。

(3)护肤与敷料

二类器械数量庞大,截至2025年底,相关注册证总数已接近900张,企业众多,主要聚集在非医美应用行业。其中医用敷料类占据大头,其余是皮肤护理与修复,械二几乎没有壁垒,产品同质化,价格竞争激烈。

该行业目前玩家众多,市场集中度不高。但是,大多数企业都是快速上市“短平快”产品以抢占市场份额,而非进行长周期、高投入的源头创新。从原料创新的一体化企业如巨子生物、锦波生物具有天然的成本、技术优势。目前由于市场空间在扩大,能够容纳许多玩家,未来一旦增速下滑,具有技术、品牌,渠道优势的企业将胜出。

问题三:未来重组胶原蛋白行业竞争将如何演变?

未来将从“产品竞争”到“生态竞争”。未来企业的成功不再取决于单一爆款产品,而取决于构建“前端技术研发—规模化智能制造—中端医疗器械临床—终端多元化品牌与渠道”的生态闭环能力。这意味着企业需要在基础科学(结构生物学、合成生物学)、工程转化(发酵工艺、纯化技术)、临床医学和消费市场等多个维度建立协同优势。很明显,从生态布局来看,巨子生物、锦波生物等头部企业具有非常大的先发优势。

综上分析,胶原蛋白最好的环节是医美行业,具有较强的进入壁垒(审批),同时产业内(重组胶原蛋白)玩家目前只有3家,竞争力烈度不大,同时市场也在迅速扩容;其次是胶原蛋白原料环节,随着政策收紧,提高合规成本和质量门槛,有一定进入壁垒,同时产业内竞争企业不多,竞争强度不大;最差的是护肤、医用敷料环节,没有进入壁垒,同时市场玩家众多,产业差异化程度不够,竞争强度大。但该环节一体化厂商的境况显然要好很多,不管是从成本和规模经济,都要好于非一体化厂商。

三、巨子生物估值

(1)械字号产品

巨子生物目前获批的有两款械三,“重组 I 型 α1 亚型胶原蛋白冻干纤维”和“重组Ⅰ型α1亚型胶原蛋白及透明质酸钠复合溶液”,成为国内首个实现重组I型胶原临床转化的产品。上面分析到,巨子生物的两款产品均为I型,与目前锦波生物、创建医疗的III 型有一定的错位竞争。形成收入还需要一段时间。

(2)妆字号产品

主要是医用敷料以及护肤类产品。2025年,功能性护肤收入43亿元,占比79%,医用敷料12亿元,占比21%。

(3)优势

通过上面的分析,我们可以看出,巨子生物在重组胶原蛋白行业的优势体现在两点:规模经济以及生态卡位布局。

规模经济:从胶原蛋白原料到终端产品,都具有较大的规模,成本优势明显,并且在终端能够摊薄研发费用、管理费用等,规模优势明显。这也是巨子生物相比于其他企业,高毛利的根源。

生态卡位布局:未来重组胶原蛋白行业竞争将从单一产品演化为生态竞争。目前在重组胶原蛋白行业,只有锦波生物和巨子生物有先发优势,具有生态竞争的能力。目前巨子生物掌握核心原料技术,拥有三类医疗器械注册证或顶级产能,实现“研发-生产-终端”全链条布局。在未来生态竞争中,先发优势相当明显。

(4)估值

估值只能拍脑袋,医用敷料和功效护肤市场未来年复合增速预计还将超过20%。因此我们假设巨子生物未来3年收入年复合增速20%(增速肯定不会线性,2026年估计增幅较小),到2028年,收入将达到100亿左右。

医美注射目前市场空间15亿元,未来3年增量空间20-35亿,假设30亿元,巨子生物抢占30%的市场。10亿元。

其他:还有保健食品,骨科材料(械三已经通过审批),以及出海(与瑞典公司合作,东南亚布局等)。

我们看盈利能力,假设医美外产品净利率30%,低于最近几年巨子生物的平均情况。主要考虑到竞争可能略微加剧。那医用敷料和功能护肤贡献利润大概30亿。医美净利率按照50%计算,贡献5亿的利润,其他产品我们忽略,作为安全边际,不考虑。

2028年按照35亿的净利润为底,估值25-30倍数,市值对应875-1050亿元。目前公司还持有接近100亿的类现金。我们不考虑。保守估值3年后900亿元。目前市值低于300亿,3倍空间。

因此,目前这个价位,无论是赔率还是胜率,都较高。