中泰化学2025年半年报简析

一、盈利情况

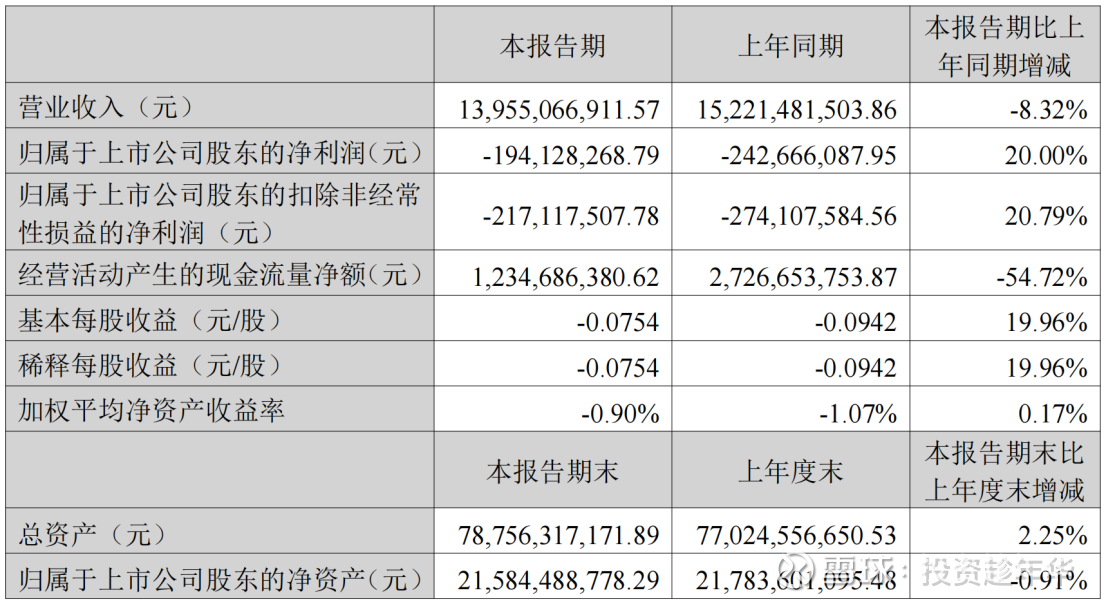

8月15日晚中泰化学披露了2025年半年度报告。2025年上半年,公司实现营业总收入139.55亿元,同比下降8.32%;归母净利润亏损1.94亿元,上年同期亏损2.43亿元;扣非净利润亏损2.17亿元,上年同期亏损2.74亿元;经营活动产生的现金流量净额为12.35亿元,同比下降54.72%;报告期内,中泰化学基本每股收益为-0.0754元,加权平均净资产收益率为-0.90%。

二、收入分析

本期公司营业收入139.55亿元,同比下降8.32%个百分点,本期产品毛利率18.97%,较去年增长了4.38个百分点。

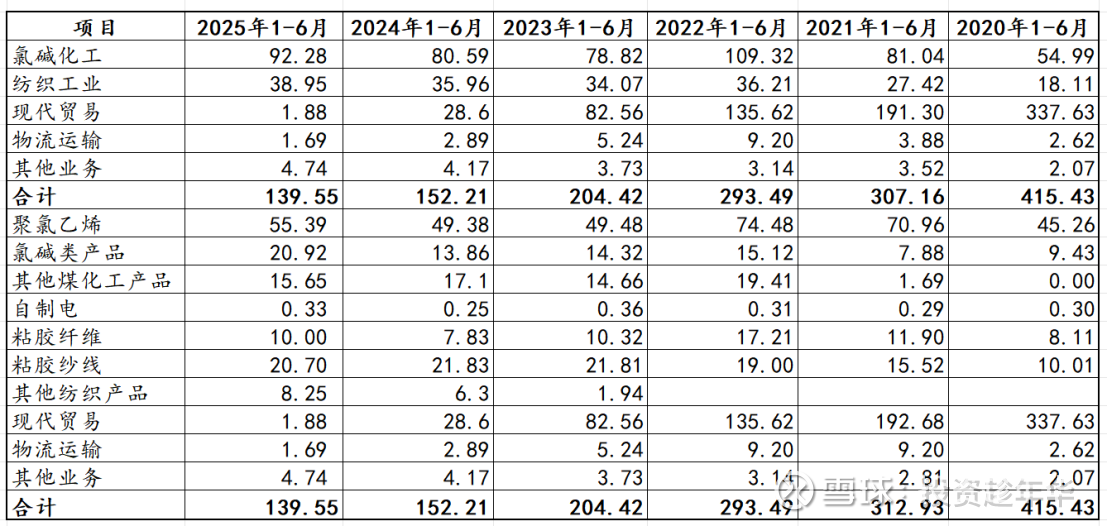

剔除现代“现代贸易”业务后,公司真实的收入如下表所示。在剔除贸易业务后,本期收入为137.86亿元,同比增长11.53%,毛利率为19.15%。本期公司销售收入出现两位数的增长,毛利率略有提升。

收入和毛利率的双重提升,增厚毛利4.26亿元,这是本期减亏的主要原因。

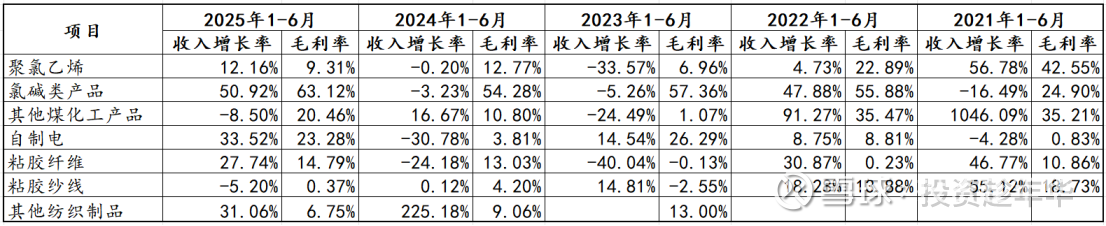

分产品来看,公司的主要产品为聚氯乙烯、氯碱类产品、其他煤化工产品、粘胶纤维和粘胶纱线。如下表所示,公司主要产品聚氯乙烯、氯碱类产品本期收入有的增加,从产品毛利率来看,聚氯乙烯和粘胶纱线毛利较上期有所下降,氯碱类产品毛利率增长明显。

表一:产品收入情况

表二:主要产品收入增长率和毛利率

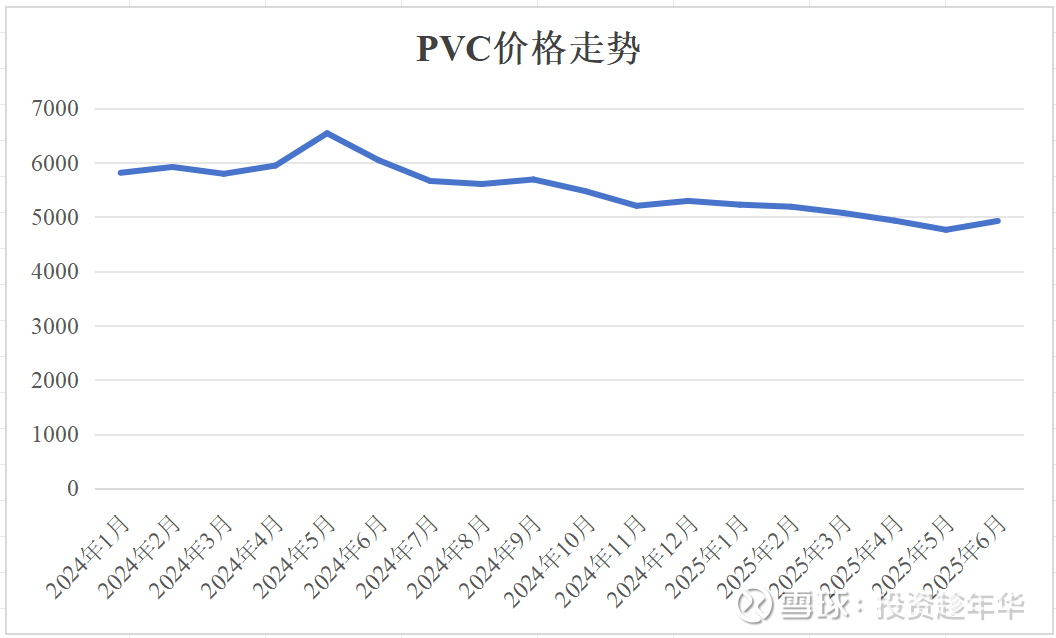

聚氯乙烯毛利率下降的主要原因是产品价格的持续走低有关,下图为2024-2025年6月PVC期货价格走势图。

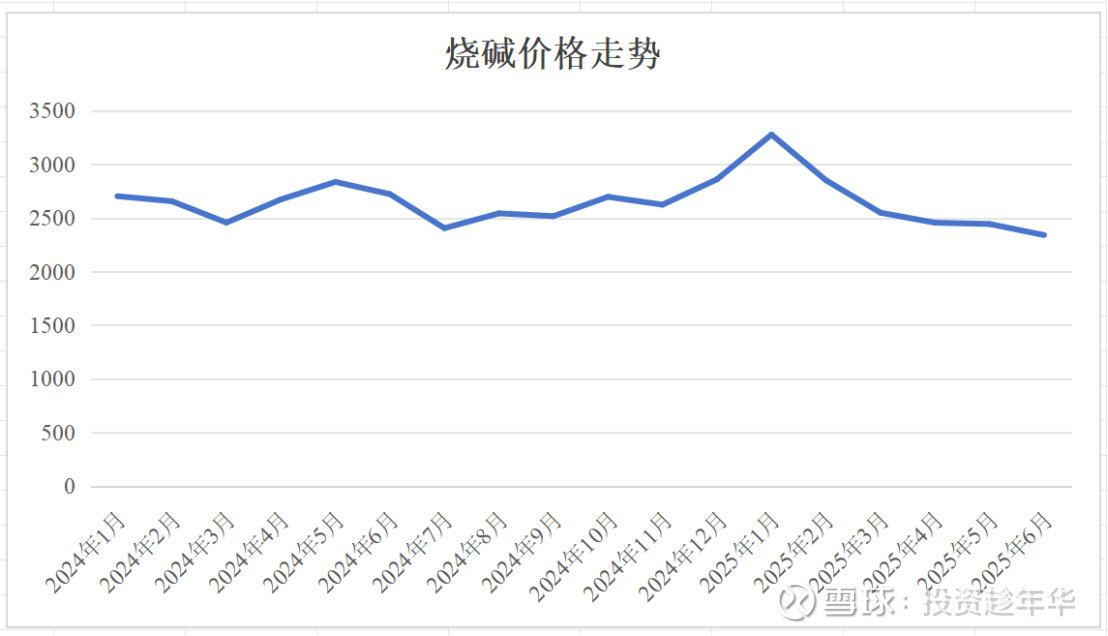

氯碱类产品呈现冲高回落的走势,产品价格主要围绕氧化铝需求波动,年初氧化铝行业大扩产,带动烧碱需求提升而价格上涨;随后又因氧化铝减产,烧碱需求减少而价格回落。下图为烧碱期货价格走势图,2025年1月、2月烧碱价格明显高于2024年同期,这可能是本期氯碱产品收入、毛利率双重增长的主要原因。

2025年上半年,国内粘胶纱线市场(以人棉纱为主)受上游粘胶短纤价格下跌及终端需求不旺的双重影响,呈现供需双弱、价格承压下行的走势,表现低迷。

因公司半年报未披露产品产量和销售数量,故无法确定销量对收入的影响程度,无法根据产销量一窥公司产品的市场需求变化情况。

三、期间费用

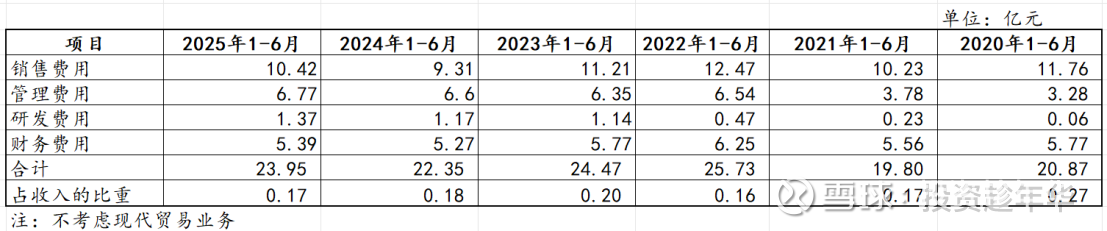

从费用来看,2025年上半年期间费用共计23.95亿元,较上期费用增加了1.6亿。期间费用占收入的比重为0.17,略低于去年同期,说明公司本期费用控制较好。

四、现金流

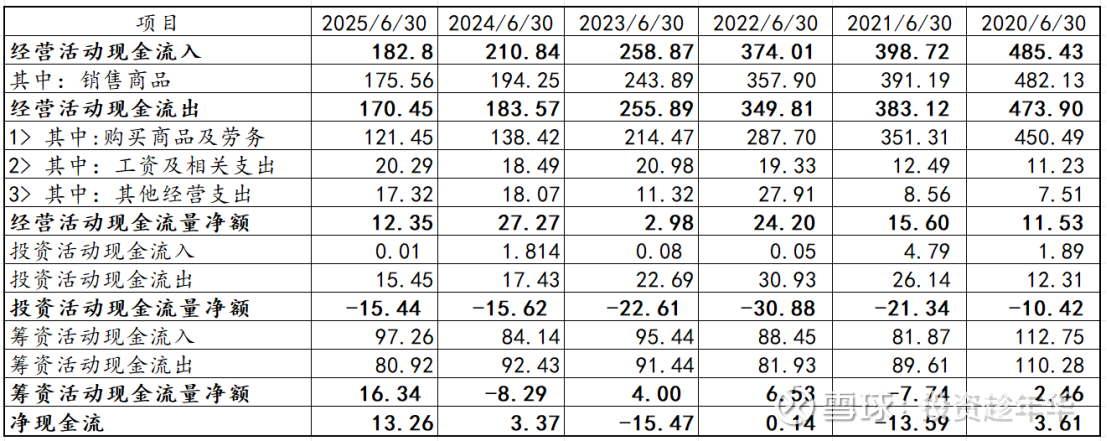

2025年上半年,公司经营性现金流量净额为12.35亿元,但公司长期资产投资,导致投产活动现金净流出15.44亿元,筹资活动净现金流为16.34亿元,主要为银行借款净流入,目前公司的资金压力仍然较大。

五、结语

2025年上半年,公司成本控制较好,减亏的主要原因是产品收入的增加和毛利率的提升,但是PVC、烧碱等产品的价格持续低迷,导致公司难以走出亏损困境。

展望下半年,根据公司半年报披露的信息来看:PVC供过于求的基本面弱格局估计仍难内改变,尤其新投产乙烯法装置较多,供应端压力仍然较大;烧碱市场供需矛盾不大,预计价格维持震荡格局;粘胶纱线市场仍面临替代品竞争和终端需求增长乏力的挑战,行业或进入低速调整期,下半年预计仍以弱势震荡为主;粘胶短纤仍将低位震荡,但全年价格重心或继续小幅下移。下半年公司业绩仍不乐观,靠业绩驱动股价上涨仍不现实。$中泰化学(SZ002092)$