巴菲特-量化版

· 上海

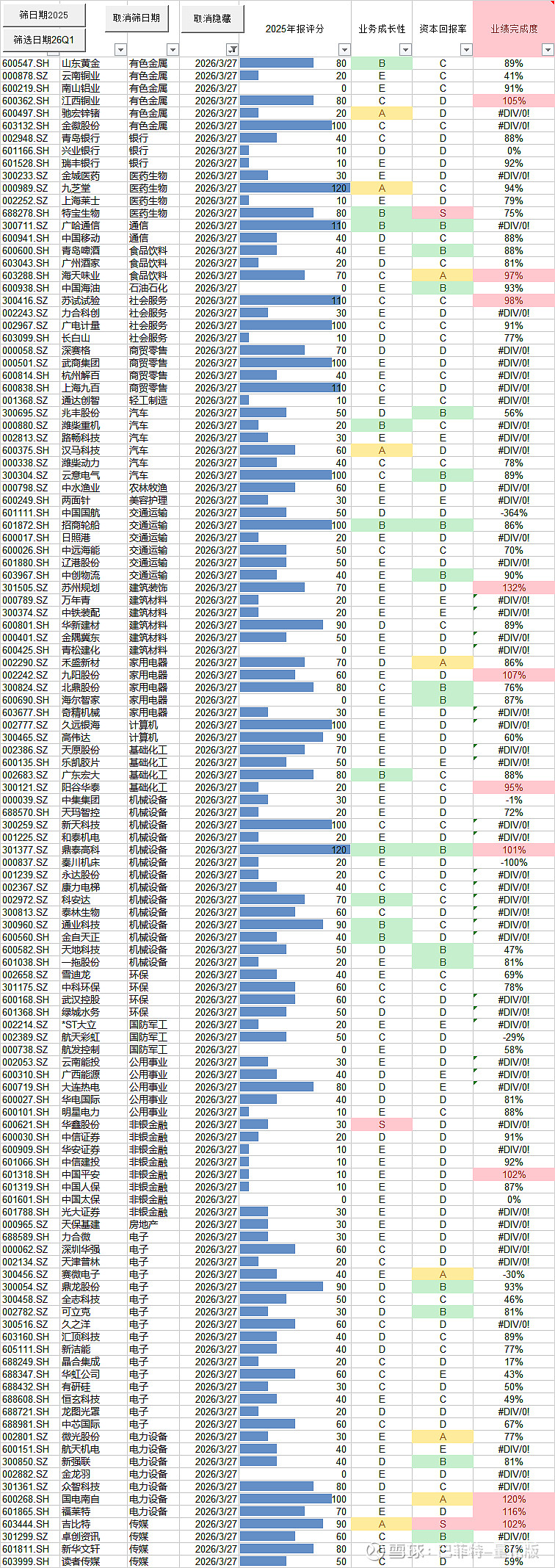

2025年报评分看板vol.11:昨晚共120份财报披露,财报季要开始上强度了![]() 有两家满分公司,一家是鼎泰高科(SZ301377) ,去年的10倍股,AI弄潮儿,他值得满分;另一家是九芝堂(SZ000989) ,仔细看了下可能是并购带来的业绩增长,这部分模型还不能明显区分出来,明年再精进吧。$苏试试验(SZ300416)$ 和$广电计量(SZ002967)$ 两家公司表现出了非常强的经营韧性,每次觉得这种检测类公司的业绩会随着经济周期有波动,但每年总有新兴产业冒出来熨平周期,例如苏试公告的航空航天板块25年有4.26亿营收规模,同比增长43%,宇航员狂喜

有两家满分公司,一家是鼎泰高科(SZ301377) ,去年的10倍股,AI弄潮儿,他值得满分;另一家是九芝堂(SZ000989) ,仔细看了下可能是并购带来的业绩增长,这部分模型还不能明显区分出来,明年再精进吧。$苏试试验(SZ300416)$ 和$广电计量(SZ002967)$ 两家公司表现出了非常强的经营韧性,每次觉得这种检测类公司的业绩会随着经济周期有波动,但每年总有新兴产业冒出来熨平周期,例如苏试公告的航空航天板块25年有4.26亿营收规模,同比增长43%,宇航员狂喜![]() 结合估值来看的话,个人觉得$吉比特(SH603444)$ 有性价比了,模型评分90AS,去年的ROE有33%,但高频数据显示问道手游qoq还能持平,仗剑传说和问剑长生qoq下滑接近30%,处在一个尴尬的阶段。

结合估值来看的话,个人觉得$吉比特(SH603444)$ 有性价比了,模型评分90AS,去年的ROE有33%,但高频数据显示问道手游qoq还能持平,仗剑传说和问剑长生qoq下滑接近30%,处在一个尴尬的阶段。