巴菲特-量化版

· 上海

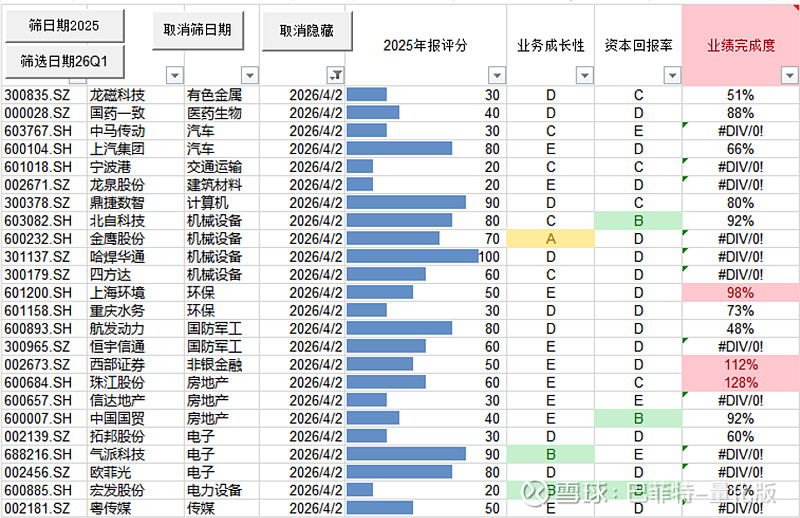

2025年报评分看板vol.15:昨晚披露24家财报,数量不多,值得看的也不多,是个轻松的夜晚![]() 26Q1的业绩预告有两家不错,首先是$大连重工(SZ002204)$ ,2026Q1公司营业收入预计实现40.4亿元左右,同比增长15%左右,其中主要是物料搬运设备毛利同比增长,带动公司整体毛利上升,个人觉得估值很低,是个一带一路的好标的;还一家是$扬杰科技(SZ300373)$ ,公司营业收入实现同比增长超30%,其中汽车电子业务呈爆发式增长,一季度收入预计同比翻倍,市场之前传言的功率器件涨价在被验证到

26Q1的业绩预告有两家不错,首先是$大连重工(SZ002204)$ ,2026Q1公司营业收入预计实现40.4亿元左右,同比增长15%左右,其中主要是物料搬运设备毛利同比增长,带动公司整体毛利上升,个人觉得估值很低,是个一带一路的好标的;还一家是$扬杰科技(SZ300373)$ ,公司营业收入实现同比增长超30%,其中汽车电子业务呈爆发式增长,一季度收入预计同比翻倍,市场之前传言的功率器件涨价在被验证到![]() ,可能也吃了点闻泰事件的红利

,可能也吃了点闻泰事件的红利![]()