粉丝留言:锌业股份、鸿博医疗、惠而浦

snow投资逻辑

· 广东

1、锌业股份

估值太高了,德不配位

市盈率居然96,毛利率不到5,净利率不到1

只有加工回收业务,无自有矿山,都是些辛苦钱。

怎么看都比不上紫金矿业,市盈率却是紫金矿业5倍!

2、鸿博医疗

概念挺新的,“AI制药”这个细分赛道,

除了药明康德,在药物发现领域还有康龙化成等强大对手,以及众多聚焦AI制药的初创公司,竞争激烈。

市盈率111,毛利率才28,净利率6.76

应收账款占总收入的26%

三季度营收5.144亿,归母净利润3475万,扣非2771万

每股未分配利润越来越少,说明再吃老本钱。

当前股价可能已部分透支了未来增长预期。

药明康德的估值都才18!净利率都37%了!

3、惠而浦

美国惠而浦的代加工公司,主要卖国外,国外销量96.48%,约等于放弃了国内市场。

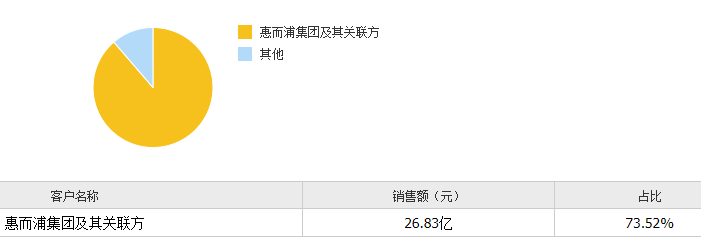

高度依赖关联交易:公司的业务模式已从自主品牌运营,转变为高度依赖为原母公司美国惠而浦集团(Whirlpool Corporation)提供贴牌生产(OEM)。2024年,其来自关联方的销售收入占比高达73.52%,前五大客户销售占比超过90%。这意味着公司的营收命脉掌握在少数关联方手中。

研发投入收缩:2025年上半年,研发费用同比下降17.55%。在行业加速向智能化、高端化转型的背景下,研发投入的持续收缩可能损害其长期产品竞争力

三季度总营收32.97亿,应收账款18.87亿,占比高达57%。

在白电行业“马太效应”加剧的背景下,头部企业(美的、海尔等)凭借技术、规模和渠道优势垄断绝大部分利润。惠而浦放弃内销市场和品牌建设,甘心沦为代工厂,其长期生存空间可能被不断挤压,难以摆脱在产业链中扮演“配角”的命运。