京西12月3号的公告透露了啥

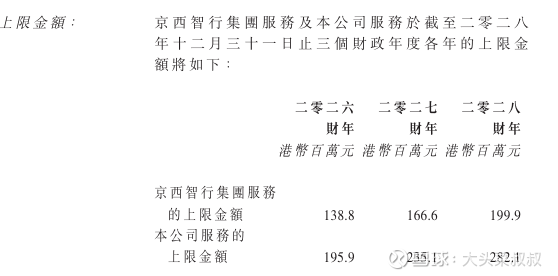

$京西国际(02339)$ 12月3号京西国际公告了持续关联交易的公告,京西国际和京西智行之间持续产生关联交易,因此公司每三年续订一次关联交易协议并提交股东大会和独立董事审批,从公告里可以看出来,国际和智行之间的交易主要包括两类,第一类是“相互技术服务协议”,这既包括国际向智行提供的服务,也包括智行向国际提供的服务,未来三年约定了一个上限金额

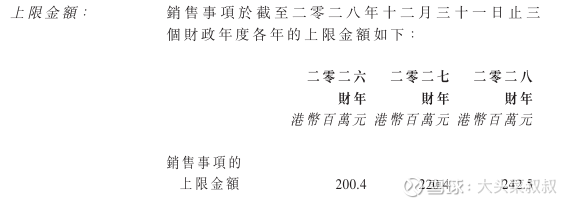

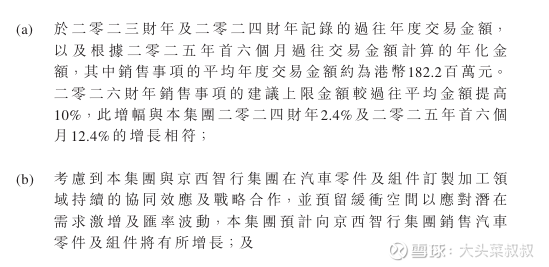

第二类是销售金额协议,也约定了一个上限

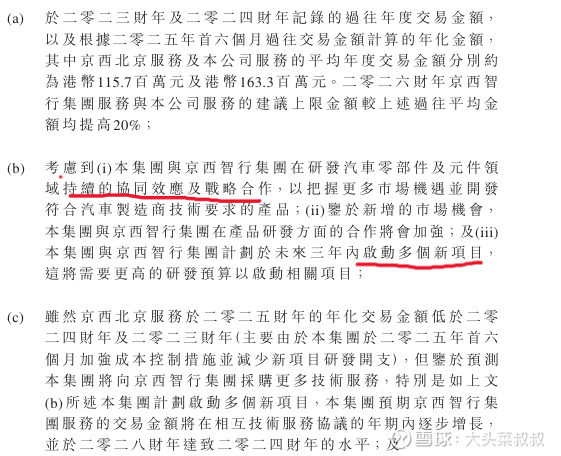

2022-2025三年间,两个主体之间实际上也持续、频繁发生了技术服务和零件销售的关联交易,且公告还说了两个主体之间有“持续的协同效应和战略合作”,“未来三年会启动多个新项目”,

不仅仅是技术服务上的互相合作,零件销售也会有大量交易且会持续增长

所以,我对这个公告所透露出来的信息的理解是:

1)这两个主体之间业务上紧密协作,互相有很强的协同效应,随着营收规模的扩大,两个主体之间的互动和合作会更加紧密,关联交易的金额会进一步提高,不过现在看占整个京西国际的销售收入比例还不算高(2024年京西国际收入28亿,今年可能在32-35亿)。

2)公告中提到了这些关联交易的定价方式,涉及到了转移定价的问题,目前看技术服务定价是成本+3%到5%,零件销售定价是成本+5%-20%(按需要可能会超过20%)

此前网络上一直有对京西国际和京西智行到底会整合还是独立上市的争论,就这个公告上透露的信息而言,我认为大概率为整合,因为如果两个主体独立上市,同业竞争、管理交易和转移定价等问题很难解决且会耗费很多管理效能:

1)同业竞争,现在京西国际仅仅是京西海外业务主体,如果京西智行独立上市,必然面临港交所就如何解决同业竞争问题的问询,如果采用出具不竞争承诺函的方式解决此问题,则需要京西智行和京西国际分割市场范围、分割人员、分割管理团队等等一系列功课,这对于京西而言是一种内耗

2)关联交易的金额持续增长,且转移定价的问题会越来越尖锐,现在京西智行是非上市公司,转移定价的问题相对没有那么尖锐,但假设未来京西智行成为独立于京西国际的另一上市公司,则转移定价的公允与否会出现较大争议,无论采用什么样的方式,总会有一方觉得自己吃亏从而会对股价造成负面影响

反过来讲,如果两者整合在一起,则以上三个问题都得以解决,且还可以将京西集团下的海外研发资源和国内的生产供应链资源有效整合在一起,即可以用国内的低成本生产优势参与欧洲的海外竞争,同时利用海外的研发实力进一步增强京西集团在国内市场的竞争力,保持磁流变悬架的技术领先优势,这是现在环境下看上去的最优解。

另外也有人提“先让京西智行在国内上市,同时京西国际退市,京西智行吸并京西国际”的方案,且不说国内A股上市流程复杂且漫长,时间、流程等不可控的风险之外,就国资控股的上市主体而言,若要让京西国际退市,如果不能成功重新上市,这个退市的风险和责任让谁来承担?遑论控股股东京西重工以及京西ceo已经参与了此轮配股,退市重新上市或者装入另一家上市公司都会有更大的操作难度,此外还有公众股东退市对价溢价,A股上市时证监会要求解决同业竞争等一系列问题,这些问题解决起来难度和需要投入的资源都很大,所以,说来说去,根据本次配股方案、以及这次关联交易公告透露出来的信息,目前京西最好的资本规划路径就是:

先用配股增强控股股东的控制权和持股比例,待今年业绩释放后进一步做大京西国际市值,然后择机将京西智行注入京西国际,实现整体上市,发挥海内外协同效应,打造一个巨无霸级别具有国际竞争力的的tier one厂商,这个方案符合所有参与方的利益。

供各位看官参考,且当本人黄口小儿信口雌黄。