持有广汇能源的理由之六,向深部要煤or向西部要煤

$广汇能源(SH600256)$ $特变电工(SH600089)$

我国煤炭历经长周期大强度开发,浅部资源逐步枯竭,开采重心持续向深部转移。已探明煤炭资源储量中,埋深1000米以浅资源量仅占比为19.97%,埋深1000—2000米为21.08%,而埋深2000—4000米的煤炭资源占比则高达58.95%。需要注意,1000米以浅的资源都集中在陕西内蒙和新疆,东部省份的浅部资源已接近枯竭。

我国煤炭消费中心和生产中心的分离趋势在加大。中东部地区是经济发展核心区域,煤炭消费需求长期保持旺盛。根据最新数据,中部六省年煤炭消费量约13.7亿吨、东部十省约15.3亿吨、东北三省约4亿吨,合计占全国煤炭消费总量的70%左右,煤炭在该区域经济社会发展中占据基础性、保障性地位。根据袁亮院士团队研究,我国中东部重要产煤省份(河北、山西、江苏、安徽、山东、河南等)浅埋煤炭资源已接近枯竭,未来千米及更深矿井将成为以上地区煤炭开采常态,煤炭产量衰减态势逐步凸显。

在此背景下,2025年底国家能源局发布《煤炭深部资源开采中长期规划(2025—2035年)》。规划指出,受浅部资源枯竭、开采条件恶化等因素叠加影响,区域煤炭供需缺口持续扩大,2030年中东部及东北地区煤炭缺口将达2~3亿吨,对区域经济社会平稳运行和能源安全构成潜在影响。因此,加大中东部地区煤炭深部资源勘查力度、推进其安全有序开发,能够有效缓解区域煤炭产量过快下滑趋势,减少对西部煤炭调入和煤炭进口依赖。

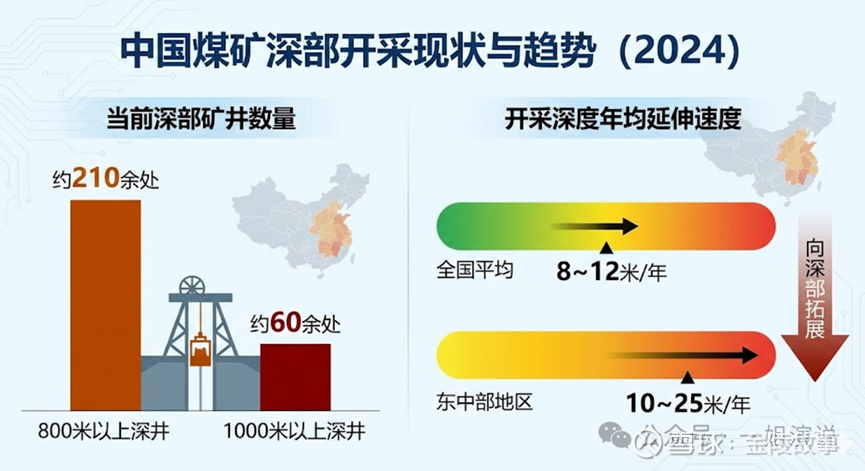

目前,我国煤矿平均开采深度接近500米,其中800米采深煤矿有210余处,千米深井有60余处。当前全国开采深度正以平均每年8~12米的速度向深部拓展,预计2030年前后,多数矿井将进入千米深井开采阶段。其中东中部地区多数煤矿已率先进入深部开采阶段,开采延伸速度达到每年10~25米。深部资源开采呈现高地应力、高地温、高渗透压、强烈开采扰动的显著特征,生产建设投入、灾害治理难度、装备适配要求大幅提升,相关研究表明,井深每增加100米,吨煤生产成本增加10%-25%。

近年来我国煤炭深部开采技术装备取得系统性突破,煤矿深部建设、掘进、支护技术实现质效提升,冻结、钻井、注浆等特殊凿井设计施工技术达到国际领先水平。中煤能源将此类核心技术成功应用于深部矿井工程建设全流程,淮河能源落地千米级深部煤层安全开采技术体系,兖矿能源研发的深部高效掘进支护成套技术有效破解复杂地质条件开采难题,一批新理论、新技术、新装备已系统性解决深部开采的施工、支护和开采核心痛点,原本受技术局限难以开发的深部资源已具备成熟的技术实施条件。

与此同时,数字化、智能化技术与煤炭深部开采深度融合,深部厚煤层智能高效开采等关键技术实现创新突破,兖矿集团打造的深部智能化开采工作面大幅提升开采效率与资源回收率,显著降低单位开采成本。龙煤集团深入探索推进煤炭与瓦斯协同开采模式,构建多资源综合开发利用体系,叠加行业多资源协同开采探索持续深化,深部资源开采的综合效益得到显著提升,此前受成本制约缺乏经济性的深部开采已具备现实开发条件。

根据规划,东部地区的深部资源,一是要发展开采技术,经济有效地开采出来,二是对于一些安全保障能力不足、资源枯竭矿井有序退出,加快出清。也就是说,尽管向深部要煤,东部地区总产能下降趋势时必然的。

疆煤和东部的深部煤炭经济性PK。上文提到井深每增加100米,吨煤生产成本增加约20%。假设东部600米井深的煤矿吨成本300元,开采深度增加到1000米时,成本增加300X80%=240元。

未来疆煤外运最重要的北通道是临哈铁路,全长约1390公里,按0.18元/吨公里计算,从哈密运到内蒙古临河站的费用是250元,和东部深部资源成本增加的部分240元相当。而哈密的坑口成本要显著低于东部的成本。由此来看,2028年临哈重载铁路通车时,具备年运输量2-3亿吨的能力,恰好能弥补东部2-3亿吨的缺口。

结论,疆煤外运的增量,取决于东部深部煤炭成本和疆煤运输成本的竞争,2029年应该能看到北通道外运显著上升。 广汇能源享有近水楼台之便,煤炭就地转化和外运的前景广阔,未来可期。

临近春节,行文较为仓促,我觉得这是一个观察疆煤的重要角度,所以先发出来,供大家参考和讨论。

旧岁将去,所有过往,追寻和得失,都将沉淀为心底的故事,累积为智慧与福德。新年来临,敬自己,敬岁月和未来。此刻南京,窗外阳光灿烂,春意已经挂满枝头。在此祝股友们新年愉快,阖家辛福,身体健康,万事顺利。投资人永远是年青。