广汇能源背景知识1,国际天然气价差分析

前面写过一个系列文章,持有广汇能源的理由,在此感谢朋友们的鼓励和支持。后面打算写一些基础能源的背景知识,把自己看到的,认为能加深理解广汇能源业务的知识点,作一个总结和记录,也供股友们参考。这是第一篇,以后会不定期写一些, 有些是转载 ,加上一些自己的理解和看法。

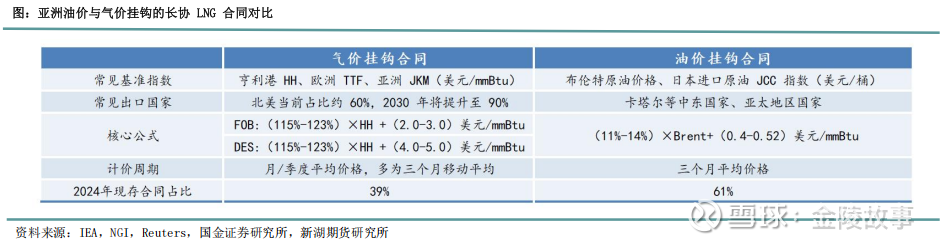

众所周知,贸易气是广汇盈利弹性最大的板块之一。本文的预测建立在卡塔尔能在2027年Q1恢复供应的前提下,有助于理解广汇贸易气业务和其盈利能力。

欧亚天然气价差的介绍

天然气市场长期以来呈现出显著的“区域化”特征--北美、欧洲和亚太三大区域市场各自形成了相对独立的定价体系和价格水平。这种区域分割性最直观的体现就是跨市场价差。近年来,从页岩气革命带来的“美欧气价剪刀差”,到俄乌冲突引发的欧洲气价飙涨,再到当前复杂的分化格局,欧美天然气价差始终牵动着全球能源市场的神经。

美国Henry Hub:充分竞争的枢纽定价

美国天然气市场的核心是Henry Hub(亨利枢纽),位于路易斯安那州,是数十条洲际和州内管道的交汇点,也是纽约商品交易所天然气期货合约的实物交割地。Henry Hub定价模式的核心特征可概括为“气-气竞争”(Gas-on-Gas Competition)。在美国高度成熟和充分竞争的市场中,天然气价格完全由区域内供需基本面决定,而非与石油或其他能源品种挂钩。与此同时,页岩气革命彻底重塑了美国的天然气供应格局。大规模、低成本的页岩气开发使得美国从一个潜在的LNG进口国转变为全球主要出口国。多数时期,Henry Hub价格保持在2-4美元/百万英热的较低水平,仅受季节性需求变化、库存波动和天气因素影响而温和波动。即便在极端天气事件(如冬季风暴)冲击下,Henry Hub价格可能出现短期飙升,但拉涨通常难以持续,供应端的快速响应往往能将价格拉回常态。

美国市场的另一个关键特征是基础设施的高度一体化。密集的管网、充足的储气设施以及灵活的现货市场,使得天然气能够相对高效地在区域间流动,单个区域的供需失衡能够通过管网迅速平抑,价格大幅波动因而受到抑制。

欧洲枢纽:从油价挂钩到多元博弈

欧洲天然气市场的定价机制经历了复杂而深刻的演变。国际燃气联盟(IGU)的数据显示,欧洲的天然气定价已从本世纪初的以油价挂钩(OPE)为主导,转变为以气-气竞争(GOG)为主导。2005年,欧洲天然气价格中78%与油价挂钩,仅有15%基于气-气竞争;到2024年,这一比例已彻底逆转-82%的天然气价格由气-气竞争决定,油价挂钩仅占18%。

这一转变的背后是欧盟持续推进的天然气市场化改革。自1998年第一份天然气指令起,欧盟通过多轮能源改革方案,推动市场开放、管网第三方准入和“网运分离”,逐步建立起了以交易枢纽为核心的市场体系。目前,荷兰产权转让设施(TTF)已成为欧洲乃至全球最具流动性的天然气交易枢纽,其价格日益成为全球LNG贸易的重要风向标。然而,欧洲市场的根本性困境在于:需求规模巨大,但本土产量持续下降,对外依存度高企。挪威是欧洲最大的天然气生产国,但增产潜力有限;荷兰格罗宁根气田因地震风险加速关停;英国大陆架气田进入产量衰减期。这种结构性短缺使得欧洲市场高度依赖进口。

底层差异对价差的根本性影响

上述两种定价模式的根本差异,塑造了跨大西洋价差的基本形态:

美国市场是“供应驱动”的,丰富的本土资源、成熟的管网和稳定的监管环境,使供应能够相对灵活地响应需求变化,价格大幅波动受到天然抑制。

欧洲市场是“需求驱动且受外部供应约束”的,本土产量下降使欧洲必须通过管道和LNG船从外部引入气源,地缘政治风险、主要供应国的生产决策、全球LNG船队的流向,都会在TTF价格中得到放大。

这种结构性差异决定了:即便在完全自由流动的理想状态下,欧美气价也不可能完全相等。美国气价需加上液化成本、运输成本、再气化成本以及合理的资本回报,才能形成出口至欧洲的LNG到岸价格。这个“成本走廊”构成了跨大西洋价差的理论下限。

欧美天然气价差的历史演变

过去五年,欧美天然气价差经历了从“平坦”到“鸿沟”到“填平”再到“结构性重构”的跌宕历程。以关键事件为节点,可以清晰地识别出价差演变的不同阶段。

(一)全球卫生事件 冲击与历史性负价差(2020年)

2020年 卫生事件 引发全球能源需求骤降,天然气市场陷入前所未有的低迷。然而,一个引人注目的现象发生了:Henry Hub价格在短暂下跌后迅速回升,甚至在2020年5月初短暂高于欧洲和亚洲基准价格,使美国天然气成为“全球最贵”。

这一看似反常的现象背后是供应响应的不对称。疫情冲击需求的同时,美国石油产量下降导致伴生气产量收缩,对Henry Hub价格形成支撑。而欧洲和亚洲市场则直接面对需求崩溃的冲击 (油价暴跌影响了欧洲、亚洲部分天然气的定价) ,价格跌至历史冰点。一时间,传统的“美国低价、欧亚高价”格局发生短暂逆转。

(二)俄乌冲突与价差的“史诗级”飙升(2021-2022年)

如果说2020年的负价差是一次短暂的异常,那么2022年的价差飙升则是系统性风险的集中爆发。

2021年,欧洲经济从疫情中复苏,叠加风力发电不足、亚洲强劲需求分流LNG货源,欧洲天然气库存降至历史低位,TTF价格开始脱离成本约束快速攀升。2022年2月俄乌冲突爆发后,欧洲决心“摆脱”对俄罗斯天然气的依赖,转而向美国等国家求购更多LNG,市场恐慌情绪达到顶峰。

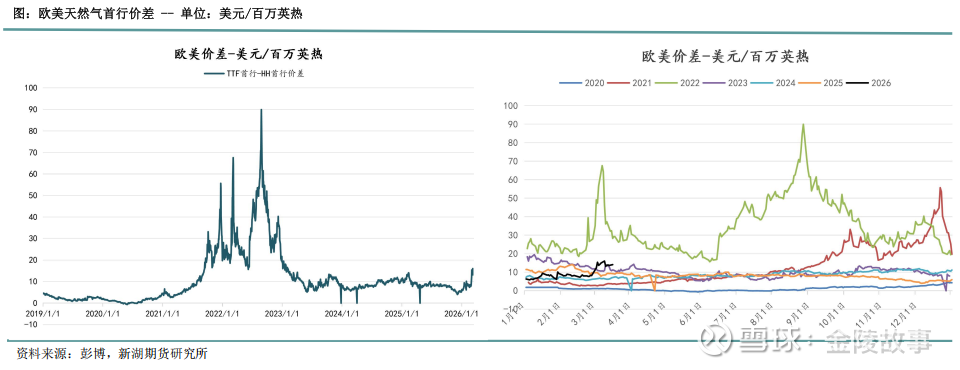

这场能源地缘政治危机的结果是:TTF价格飙升至前所未有的水平,2022年均价达到 40.62 美元/ 百万英热 ,而同期Henry Hub均价虽有上涨,但 年均价仅 为6.5 4 美元/ 百万英热 。 TTF-HH价差一度拉宽至超过50美元/ 百万英热 ,完全脱离了液化、运输等实物成本所界定的合理区间,地缘政治风险溢价成为价差的主导因素。

这一阶段的价差演变清晰地表明:在极端供应冲击面前,传统的套利平价关系暂时失效。尽管美国LNG出口创下历史新高,大量LNG船队改道欧洲,但欧洲市场的吸收能力和再气化能力存在物理上限,无法在短期内完全替代俄罗斯管道气每年超过1500亿立方米的供应量。价差的极限不再由经济成本决定,而是由基础设施的物理瓶颈划定。

(三)后危机时代的“新常态”与再平衡(2023-2025年)

2023年起,欧洲通过大规模LNG进口、需求压缩和可再生能源扩张,逐步适应了 “ 后俄气时代 ” 的供应格局。TTF价格从极端高位回落,但仍显著高于历史平均水平。与此同时,美国Henry Hub价格温和上涨,主要受LNG出口需求增长和国内消费韧性支撑。

这一时期的价差呈现出两大特征:

第一,绝对价差收窄。2023-2024年,TTF均价分别为 13.10 和 10.97 美元/ 百万英热 ,HH 在2 - 4 美元/ 百万英热 区间 内震荡 ,TTF-HH价差维持在 6 -20美元/ 百万英热区间内震荡 。这一定价水平反映了 “ Henry Hub 天然气 价格+液化费用+ 海运 费 ” 成为边际供应成本的主要决定因素。

第二,波动性较危机期间有所下降,但仍远高于历史均值。任何供应端扰动(如挪威气田检修、澳大利亚LNG工厂罢工威胁)或需求端变化(寒潮、可再生能源 产出 波动)都会引发TTF价格剧烈反应,而HH价格的反应相对温和,导致价差波动频繁。

2025年以来,两地价格相关性显著下降,主要归因于价格形成逻辑的分化。在美国市场,随着液化天然气再次进入集中投产阶段,价格主导因素逐渐向出口需求、天气变化及本土消费等需求端变量倾斜。相较之下,欧洲市场则重新聚焦地缘政治风险、库存调控政策以及外部供给的不稳定性,油价波动亦随之放大。供需结构的基本面差异,导致两地市场价格走势呈现明显分化,进而削弱了原本的价格联动性。

近期因伊朗加强对波斯湾周围能源基础设施的袭击,给日益紧张的全球燃料供应平衡增加了更多压力,市场对冲突将持续多久普遍存在质疑 ,此次事件对三大天然气指数的影响程度排序为:JKM(亚洲)>TTF(欧洲)>HH(美国) 。美国Henry Hub的长协及具备转售灵活性的合同,在此次价差扩大中展现出了惊人的套利价值。以 部分券商 跟踪的数据为例,2026年3月13日,新奥股份所持有的美国气长协转售欧洲的价差高达2.1元/方,较2月27日的0.8元/方提升了1.3元/方。一船1亿立方的天然气毛利达2亿RMB。这意味着,企业仅通过在亚洲或欧洲市场转售手中的美国长协资源,无需任何额外的生产和运输投入,就能获得因地缘溢价而产生的巨额利润。这种“纸货套利”与实物贸易的结合,成为2026年3月全球天然气贸易最显著的特征。

欧美天然气价差的季节性特征并不显著,相较于单纯的盘面套利,基于实货进口利润视角 的 实际意义可能更为突出。T TF -HH价差捕捉的是美国天然气通过实物贸易流向欧洲市场时的价值增量,它是跨大西洋物流成本与区域间套利利润的动态缩影。

欧洲地区进口成本 = HenryHub天然气 + 境内运费 + 液化费 + 海运费 + 保险费 + 进口杂费

从成本构成看,受美国本土通胀影响,境内管输费及液化费用呈现逐年上升趋势;而受LNG船集中交付影响,平日(非极端地缘扰动事件发生)运费端则相对承压。与此同时,价差波动还深刻反映了美国、西北欧及全球LNG市场基本面的差异化表现。

价差形成的核心驱动机制

(一)基本面因素:库存、天气与替代能源

从供需基本面看,影响欧美价差的核心变量包括库存水平、天气变化和替代能源价格。

(二)地缘政治与能源安全溢价

俄乌冲突使“能源安全溢价”成为欧洲天然气定价的显性变量。在俄罗斯管道气供应逐步退出后,欧洲对LNG的依赖度大幅提升,这意味着欧洲价格必须维持在足够高的水平,以吸引LNG船队跨越重洋前来补给。

地缘政治风险对价差的影响可从两个维度理解:

一是直接供应中断风险。任何可能影响主要供应国(俄罗斯、挪威)或运输通道(乌克兰过境、霍尔木兹海峡、马六甲海峡)的突发事件,都会引起风险溢价计入欧洲价格。

二是补库需求的刚性。在俄气退出后,欧洲必须在每年注入季将储气库填充至足够水平以应对冬季需求。这种刚性补库需求使欧洲在夏季与其他消费区(尤其是亚洲)竞争LNG货源,从而支撑价格。

(三)LNG套利与跨区域流动性

LNG船队是连接欧美市场的物理纽带,也是价差套利的主要载体。当TTF价格显著高于美国LNG出口成本(包括Henry Hub价格、液化费、运费)时,套利窗口打开,美国出口商倾向于增加对欧洲的出口,欧洲到岸LNG量增加,逐步平抑TTF价格,收窄价差。

然而,这种套利机制存在多重约束:

第一,液化能力瓶颈。美国现有LNG出口设施基本满负荷运行,新增产能需要数年时间才能投产。在液化能力无法快速响应的情况下,套利窗口可能持续较长时间。

第二,船队运力与航线灵活性。全球LNG船队数量有限,且大量船舶已绑定长期租约。现货市场可用的船舶数量制约了短期内跨区域调度的能力。

第三,目的地灵活性受限。尽管LNG贸易的灵活性不断增强,但仍有相当比例的资源通过长期合同锁定目的地,无法随时响应价差变化。

近年来,市场参与者越来越关注JKM-TTF价差(亚洲-欧洲价差)作为LNG流向的先行指标。当JKM相对TTF溢价较高时,LNG船倾向于驶向亚洲;反之则流向欧洲。这一价差的动态变化,直接决定了跨大西洋套利窗口的实际可用资源量。

总结与展望

2026年3月,霍尔木兹海峡的“封锁”事件加之卡塔尔LNG供应的实质性中断,欧美跨市场价差经历了先急剧拉大、后小幅收敛的剧烈波动。站在3月中旬这个时间节点,展望2026年全年的欧美价差演变,预测2026年欧美价差将呈现“前高后收、中枢上移”的基本格局,全年HH-TTF平均价差预计维持在10-12美元/ 百万英热 的历史高位区间。2026年Q2-Q3,HH-TTF价差将主要围绕两个中枢波动:下限由美国出口成本+合理利润决定,上限则由亚洲买家的承受能力决定。当前亚洲JKM与TTF基本持平,反映亚洲买家对15美元/ 百万英热 以上的现货价格已出现需求抑制。一旦欧洲价格显著高于亚洲,部分船货可能从太平洋流向大西洋,从而对欧洲气价形成压制。预计这一阶段价差主要运行区间为10-14美元/ 百万英热 。2026年Q4-2027年Q1,价差走势将取决于补库完成情况与冬季天气的演绎,预计2027年欧洲天然气均价将回落至10美元/ 百万英热 ,这一回落是建立在“库存得到有效补充”的前提假设之上。若补库季未能积累足够库存,冬季价格可能出现新一轮冲高。2027年Q1以后,随着卡塔尔产能恢复和美国新产能投产,全球LNG供需趋于宽松,价差有望逐步收窄至8-10美元。但这一回归进程高度依赖地缘局势的演变,不确定性仍然较大。