西藏药业vs安科生物

$西藏药业(SH600211)$ $安科生物(SZ300009)$

因为之前买了安科生物,偶然发现西藏药业极为相似,就拿来一并看看,对医药没啥研究,仅从表面浅析。

先上总结,两家既相似也不同。

1:相似点,同是生物制药,都依赖于一两个产品打市场。目前在创新药大涨下都处于历史低点。

2:不同点,西藏专而精(无论在售还是在研),安科相对多而泛。

西藏过于依赖单一产品(新活素)但独药壁垒明显,并且研发投入少,新药少,失败概率大(失败不但指研发还指上市后销售情况),但爆发力强(减肥药和高反药市场大),高反药如果上市又是独药

安科相对产品多,除生长素外还有曲妥珠单抗,干扰素。在研药也比西藏多些,成功率相对高,但是爆发力小,都有不少竞品在售。

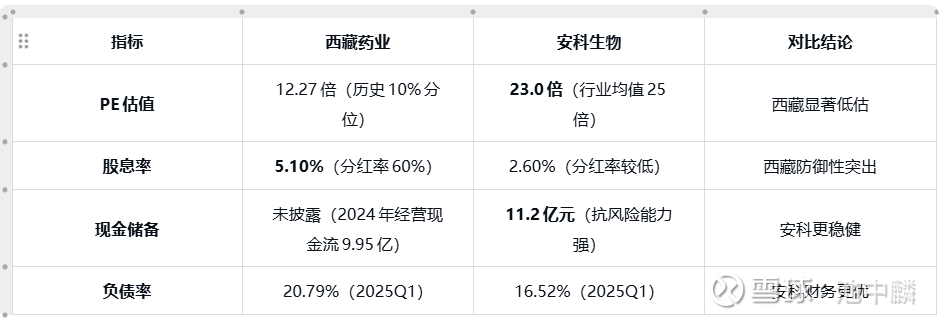

所以市场给安科估值相对西藏高很多(pe23vs12)

3:从投资角度看,西藏高风险高回报,而安科中风险中回报。西藏短期买入逻辑就是低估值,安科则没有。

4:

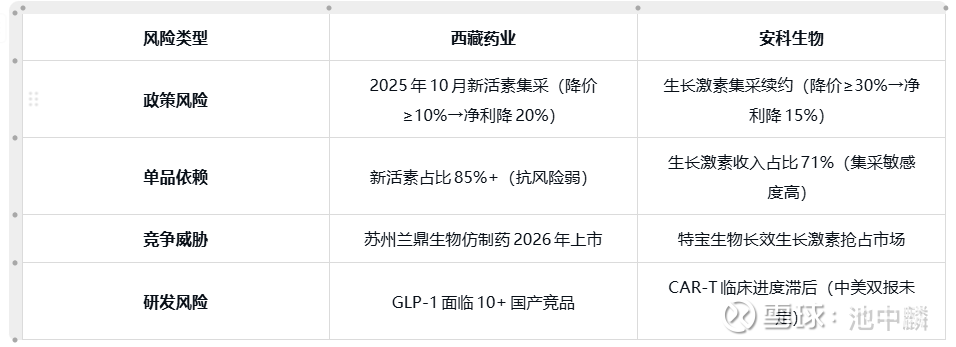

西藏的风险点在新活素集采大幅杀价+新活素仿制药上市(基本盘坍塌)。

看点在于减肥药上市并拿下不错的市场份额。其它诸如慢性心衰,高反基本都属于不要期待,等待惊喜的角色。

安科风险点在生长激素集采降价+龙头竞品的市场挤压(基本盘承压)。

看点是曲妥珠单抗表现亮眼,及其它如car-t实体瘤突破。

一、核心业务与财务对比(2025Q1最新)

1. 业务结构与技术壁垒

2. 财务健康度与市场定位

二、成长驱动与核心风险对比

1. 核心增长引擎

西藏药业:

慢性心衰适应症:新活素适应症拓展(Ⅲ期临床),覆盖患者数翻倍(中国心衰患者超1200万);竞品多,注射型场景有限。

减肥药GLP-1:2026年上市,目标10%份额(首年贡献8亿营收);其他头部药同类药率先上市,面临更优进口药,仿制药,同类药三重围剿。

高原反应预防药:全球首款藏药成分药物(Ⅱ期临床,成功率<30%)。市场小,成功率低,属于前期阶段

安科生物:

长效生长激素:2026年上市,首年目标营收1.74亿(全年);同类竞品市场挤压

曲妥珠单抗放量:2025年目标收入4亿,需Q2单季≥0.8亿验证;

HER2生产线投产:2025年投产,支撑数亿元增量收入。

2. 核心风险与政策压力

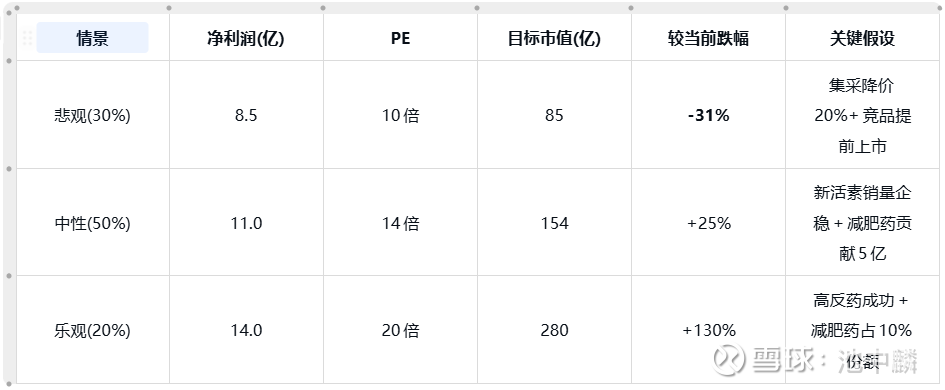

三、分情景估值与弹性测算(含悲观跌幅)

1. 西藏药业估值

当前基准:市值123.61亿(2025/7/18)。

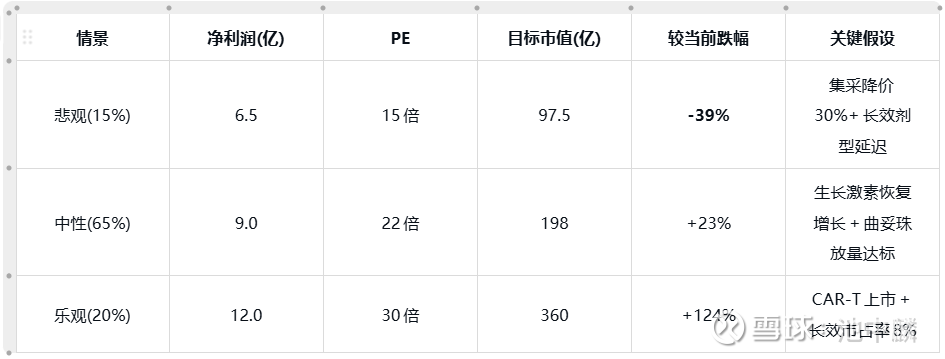

2. 安科生物估值

当前基准:市值160.56亿(2025/7/18)。

四、个人策略

西藏药业

考量因素,买入点主要为两个:低估+生物医药成功的博弈。

短期:

若股价向下10%以上,或者中报新活素业绩符合业绩且股价没有怎么涨,则可以建个底仓,计划买入的20%仓位。

中期:

25年10月医保谈判结果,降价幅度。

25年底减肥药的进展。

长期:

减肥药上市及市场份额取得不错的成绩。

高反药研发成功,顺利上市。

安科生物

考量因素,买入点主要为:生物基因药多管线研发。

短期:

中报业绩曲妥珠单抗第二增长曲线开始显著增长,且股价较当前没有显著增长。

中期:

长效生长激素获批

car-t成功上市

免责声明:本文仅为个人主观论点,不构成任何投资建议