Lam Research QDec25财报全拆解:连续10季增长,份额持续提升

一、业绩与指引:连续10季增长,盈利创历史最佳

QDec25营收53.4亿美元,环比+7%、同比+27%,毛利率49.7%,实现连续10个季度营收增长。2025全年营收206亿美元创历史纪录,毛利率49.9%为2012年并购Novellus以来最高,营业利润率34.1%同步刷新峰值。QMar26指引营收57亿美元±3亿美元,毛利率49%,毛利小幅回落系客户结构变化导致的短期扰动。

二、WFE与行业节奏:2026年规模上修,洁净室成核心瓶颈

Lam确认2025年全球WFE为1100亿美元,并将2026年预期上调至1350亿美元(同比+23%),与KLA的预判完全一致,印证AI驱动下设备行业高景气。2026年业绩节奏呈现下半年加权,公司预计各季度环比持续增长,三大器件领域资本开支全面走强,核心由DRAM与先进制程代工/逻辑拉动。本轮增长的核心约束并非设备订单不足,而是晶圆厂有明确扩产意愿,但洁净室建设周期长、新产能尚未落地,该瓶颈预计将持续至2027-2028年新厂投产。

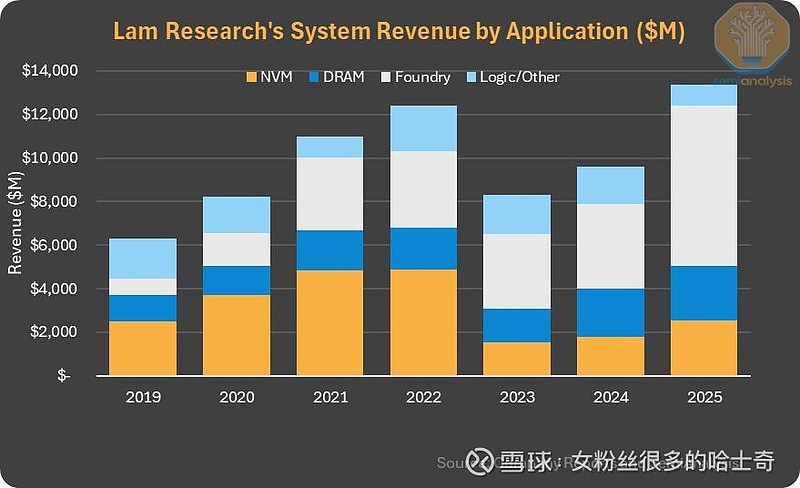

三、结构与需求分化:DRAM优先、NAND提速,先进封装高增

存储端:当前DRAM资本开支优先级高于NAND,公司已实现DRAM份额提升;NAND需求增速超预期,400亿美元升级周期比一年前预期的更快到来,2026年将是NAND增长年,节奏略偏下半年。先进封装:2026年业务增速预计40%+,成为第二增长曲线。区域结构:QDec25中国区营收占比从QSep25的43%降至35%,2026年预计进一步回落至20%高段-30%低段;中国WFE市场预计同比持平,其他区域保持增长。

四、份额与增长目标:跑赢行业,份额持续上探

Lam预计2026年将跑赢WFE行业整体增速,2025年已实现100bps以上的WFE份额提升,目前SAM(可服务市场)份额处于35%中段,目标冲击35%高段。公司自身产能储备充足,依托产品与客户合作基础,具备持续提升市场份额的条件。

#半导体# $拉姆研究(LRCX)$ $应用材料公司(AMAT)$ $中微公司(SH688012)$