从 P/E 到 P/Data:由“数据资产入表”对广电计量的终局推演

西水北凉

· 广东

作为一名厦大管院在读本科生,习惯于从顶层设计拆解产业逻辑。前两篇文章,我与各位前辈分享了有关$广电计量(SZ002967)$ 在物理世界的低空红利,以及数字世界的真值资产,引发了各路观点的热烈讨论。这让我意识到,市场从不缺发现技术的眼睛,缺的也许是将技术转化为报表利润的推演逻辑。

如果说前两篇文章都在探讨技术侧的生产力,那么这一篇则是聚焦商业侧的生产关系。这将是纯粹的商业模式重构,同时也会是$广电计量(SZ002967)$ 最被低估的“第二增长点”。作为估值重构三部曲的终章,今天我将回到管院学生视角,以会计准则和商业模式设计为切入点,拆解其将如何实现从“线性服务业”向“指数级数据商”的商业突变。

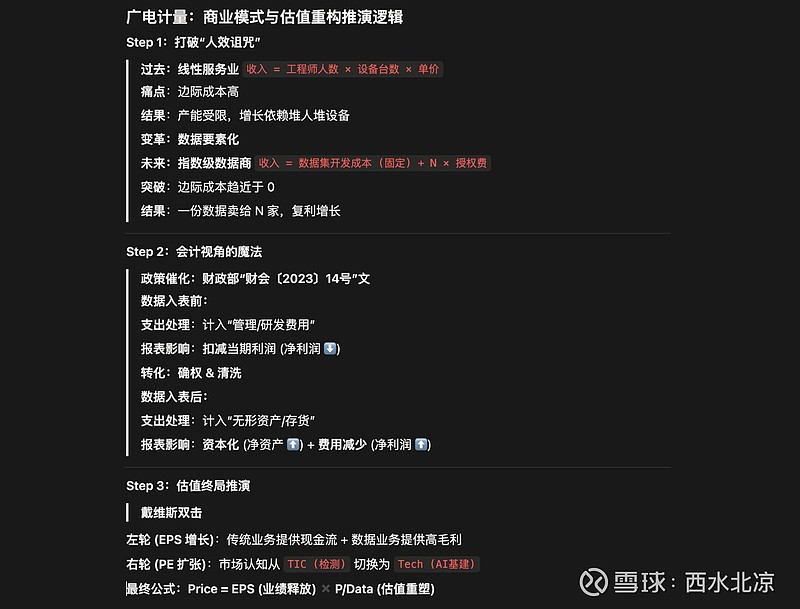

1、商业模式重构:打破“人效”的诅咒

我们不难发现,传统的检测业务是及其线性的。来一个客户,做一个测试,收一笔钱,其收入模式可以归结为一个典型的劳动密集型函数:

Re

点击查看全文