存量与增量:白酒与AI的命运分野

作为一名厦大管院在读本科生,习惯于从顶层设计和底层视角拆解产业逻辑。由于父母在南方某区域性白酒品牌任职,因此从小对这个行业有些许认识。

去年上半年披露的一组数据,让我开始重新关注起这个行业。白酒行业前六名市场份额已攀升至近九成,正从”二八定律”向”一九定律”加速演进。与此同时,全行业产量同比下降5.8%,延续了自2016年以来的持续萎缩。白酒行业的头部集中度在持续上升,$贵州茅台(SH600519)$ 、$五粮液(SZ000858)$ 等巨头市场份额不断扩大,中小品牌的生存空间被持续压缩。为父母公司前景担忧之余,我想到了另一个同样在经历强者愈强的行业——AI。

但两者有一个根本的区别:AI的马太效应正发生在一个持续扩张的增量市场,蛋糕越来越大,巨头在分更大的蛋糕;而白酒的马太效应,却深陷一个正在收缩的存量市场:头部赢得份额,整个行业却在输给时代。

这个区别让我开始思考一个更深的问题:同样是强者愈强,白酒和AI为什么正在走向两种截然不同的命运?

理解这一分野,需要回到两个行业的底层经济逻辑。

AI本质上是信息经济的产物。其核心特征在于边际成本趋近于零。同一个模型可以同时服务于数百万用户,分发成本几乎可以忽略不计。在这种经济结构下,规模扩张不受物理世界的约束,网络效应得以充分释放,且入场门槛极低,因此小而美同样可行。一个二十人的团队可以做出百亿估值的产品,个体创业者亦可在垂直领域市场中依靠专业壁垒占据一席之地。

白酒则是原子经济的典型样本,每一瓶酒的生产、陈酿、仓储、运输以及经销商渠道铺设,都依赖真实的物理载体与固定成本投入。这种物理属性催生出两条截然相反的反馈循环:

头部品牌的正反馈:规模扩大→成本摊薄→价格竞争力增强→渠道话语权提升→品牌溢价强化→规模进一步扩大。茅台、五粮液等龙头正是这条循环的受益者。

区域品牌的负反馈:规模有限→成本居高→价格竞争力不足→渠道话语权薄弱→品牌溢价难以建立→规模持续萎缩。绝大多数地方酒厂正深陷这条循环之中。

同样是马太效应,两者的结构性差异在于:AI的巨头在一个持续扩张的增量市场中加速集中,而白酒的巨头则在一个不断收缩的存量市场中不断蚕食份额。

沉没成本的结构差异同样值得审视,白酒行业的物理属性制造了大量不可逆的沉没成本,例如陈酿周期中被锁定的资金、多年铺设的经销网络、持续投入的品牌建设,一旦形成便难以回收。区域品牌即便已经看清困局,退出的代价往往比苦撑更高。

信息经济则截然相反。AI产品的边际成本趋近于零,意味着试错成本极低。一个方向走不通,可以迅速转向,沉没成本几乎可以忽略不计。这种灵活性赋予了信息经济强大的自我纠错能力,而原子经济一旦押错方向,往往只能在惯性中缓慢沉没。

由此可见:AI是增量逻辑下的胜利,无论巨头亦或超级个体皆有立足之地;而白酒头部,不过是存量逻辑下的幸存。

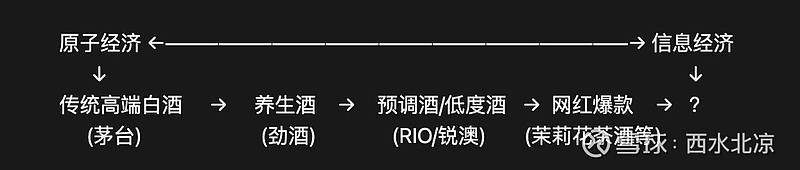

如果把酒业放在一个从原子经济到信息经济的光谱上,这种分化会看得更清晰。传统高端白酒处于最原子的一端——茅台的价值依赖产地、工艺、陈酿周期,每一瓶都是不可复制的物理存在;往右移动是养生酒,试图用健康叙事拓展场景,但仍然受制于物理属性;再往右是预调酒和低度酒,标准化程度更高,分发效率更强;而网红爆款特调已经接近信息经济的逻辑,核心竞争力是内容和传播,并非产品本身。

这个光谱揭示了一个残酷的现实:整个酒业都在试图向信息经济端迁移,但传统白酒因为其文化属性和地域绑定,被锁死在光谱的原子端,很难看到迁移的可能。

诊断一个行业的困境,需要区分三种性质不同的问题:周期性问题会随经济复苏自我修复;结构性问题意味着底层逻辑已经改变,短期刺激无法逆转;而趋势性问题则更为深远,指向一种长期单向、不可逆的衰退进程。没有潮起潮落的周期轮回,退潮之后尽是滩涂。

白酒面临的,正是第三种。它将等不到春雨,因为面对的不是干旱,而是一场正在发生的河流袭夺。其赖以生存的需求水源,正在被精酿、威士忌乃至整个新消费品类悄悄引流。这不是周期的轮回,而是水系的重构。

带着这个判断,我决定撰写一个新的系列——《液态经济学:旧世界的挽歌》,以液态消费品作为观察窗口,去理解为什么同样装在瓶子里,产品却正走向截然不同的命运。

黄昏不是黑暗,但夜幕终将降临。

该系列的下一篇,我将从一次失败的新品转型调研出发。当我试图为白酒寻找转型方向时,却发现每条路的背后似乎都有一堵墙,名字叫做复购机制的结构性缺失。

学生浅薄思考,不构成任何投资建议,欢迎各位前辈在评论区批评指正。