达仁堂:成长性没我想的那么神

写完本文后,笔者认为$达仁堂(SH600329)$ 现在的价格偏贵,如果能来次大跌就好了。

用价投的常用原则开个头

- 买股票就是买公司

- 买公司就是买其未来现金流

- 买其未来现金流也就是买其每股净收益

- 每股净收益由公司的净利润规模决定

达仁堂的净利润持续上涨=速效救心丸的【销量上涨】+【价格上涨】

未来十年,速效救心丸的销量能有多少成长空间?先以赛道角度进行分析

速效救心丸所属的冠心病赛道,在逐渐增长吗?

1. 中国的人口老龄化是必然趋势,65岁以上老人的数量会越来越多

2. 冠心病类药物消费量最多的群体是80岁以上的高龄老人,也就是说高龄老人是主要市场

3. 随着医疗条件与生活质量越来越好,中国人的预期寿命在不断增长,高龄老人的数量在持续增长

4. 中国历史上最具影响力的两次人口增长高峰是5、60年代的婴儿潮,未来十年高龄老人的增量比过去十年更大

结论:中国80岁以上的高龄老人,数量会越来越多。也就是说,冠心病赛道在未来十年将是一个持续成长的过程。

冠心病赛道的具体增长数据?

- 2010年,中国80岁及以上高龄老年人口数量约1900万

- 2015年,中国80岁及以上高龄老年人口数量约2400万

- 2020年,中国80岁及以上高龄老年人口数量约3067万人

- 2025年6月,中国80岁及以上高龄老年人口数量约4500万人【增速为每年300万】

- 2035年,我国80岁以上高龄老人人口预计将增至8105万人(国家卫健委预测)【增速为每年350万】

未来十年的展望

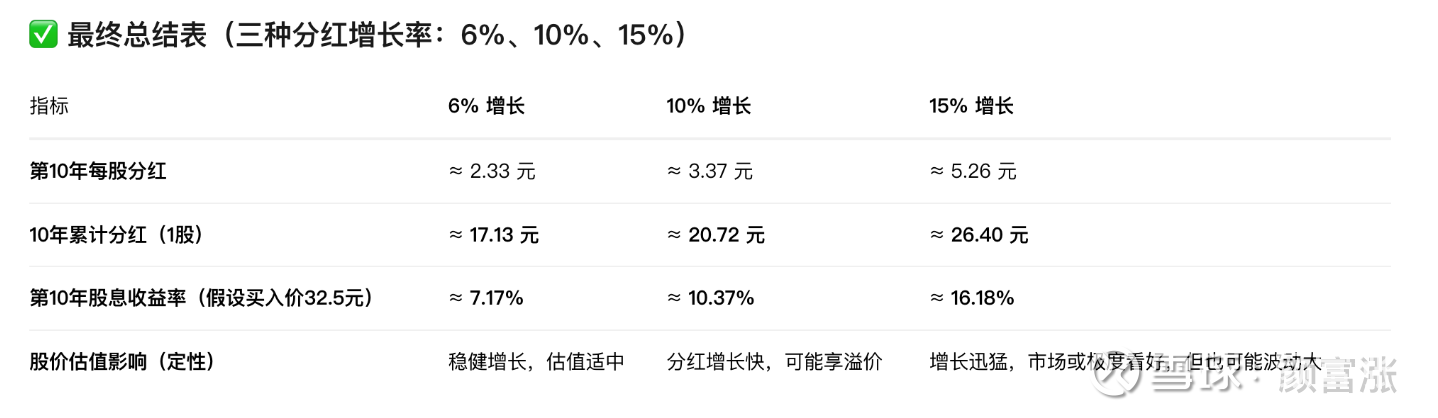

受益于冠心病赛道的成长,未来十年如果速效救心丸的价格和渗透率保持不变的情况下,每年的净利润成长最低也有6%,这里是最简单计算的保底收益。

冠心病的特征是,高龄老人每一年用药量都会比前一年更多,所以冠心病赛道在未来十年的增长速率,中性预期为每年复合增长10%。

如果考虑到渗透率增加以及价格提升的话,未来十年的年复合增长率达到15%不是没有可能。

虽然达仁堂的速效救心丸产品和赛道优质,但以当前的股价和股息来看,未来十年不能做到依靠分红回本。当然,这里只计算了每年的速效救心丸的影响,没有计算达仁堂的其它产品。

总结:

现在可以定期少量买入,但不值得重仓。

如果价格下跌的足够多,值得加仓。

个人认为,最佳击球范围是26-35元之间,越低越好

本篇以高龄老人人口变化的分析思路,同样适用于慢病三巨头的其它症状。