鼎优乐狂飙六倍,那只叫Zoci的怪兽终于出笼了——再鼎医药(港股)2025年年报简析

如果你在港股18A混了几年,你就会明白一个道理:大多数Biotech的财报,是用来“许愿”的,而不是用来“还愿”的。

但再鼎医药2025年这份成绩单,有点不一样。

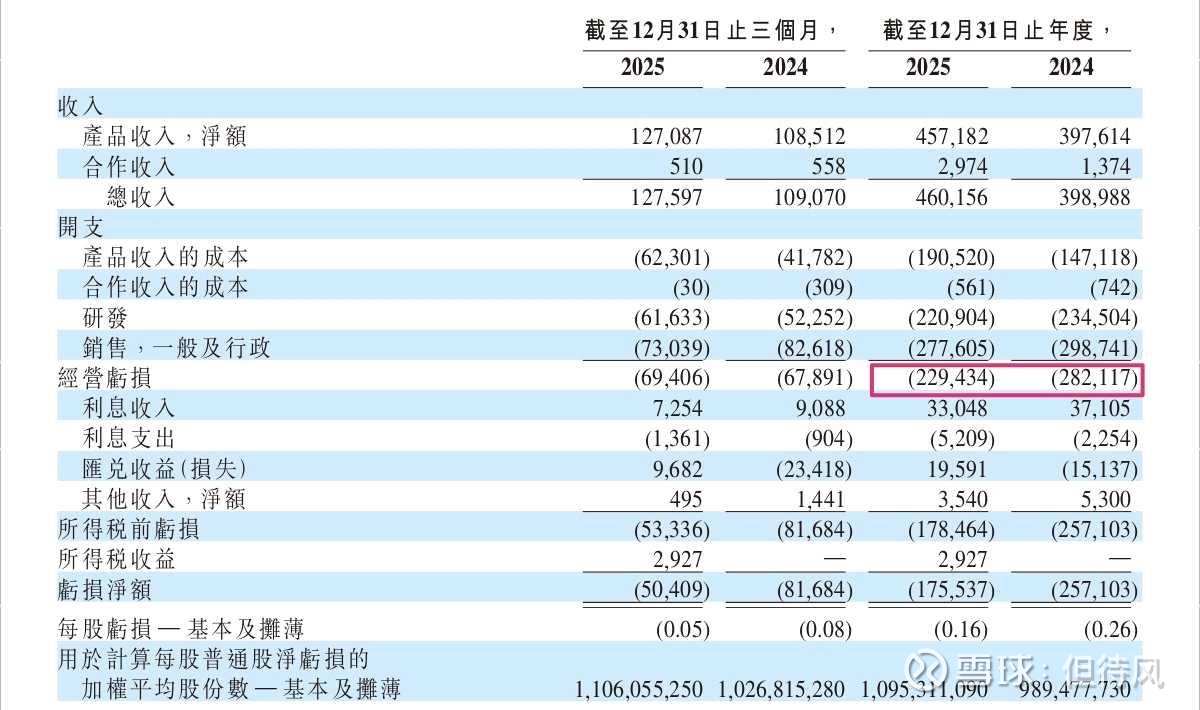

2月底,再鼎扔出了一组数字:全年总收入4.602亿美元,同比增长15%;第四季度1.276亿美元,同比增长17%。

乍一看,15%的增长在消费股里不算啥,在医药股里也不算炸裂。但你要知道,这是在资本寒冬里、在医保谈判常态化下、在没有新产品爆发放量的前提下,硬生生啃下来的15%。

更重要的是,亏损收窄了。全年经营亏损2.294亿美元,比2024年的2.82亿少了近20%。调整后经营亏损更是只有1.488亿美元。

账上现金7.896亿美金,够烧好几年。

有人说:还没盈利,吹什么牛逼?

别急,咱今天不吹牛逼,只拆数据。看看再鼎这艘船,到底是在原地打转,还是真的调好了头。

鼎优乐:那个不被看好的孩子,打了所有人的脸

再鼎的产品线里,谁是最靓的仔?不是老大哥则乐,也不是被寄予厚望的艾加莫德,而是——鼎优乐。

这玩意儿是干啥的?用于治疗18岁及以上患者由鲍曼-醋酸钙不动杆菌复合体敏感分离株所致的医院获得性细菌性肺炎(HABP)、呼吸机相关性细菌性肺炎(VABP)。专业术语看不懂没关系,但数据不说谎:2025年全年收入2290万美元,同比增长593%。

这是什么概念?2024年鼎优乐还是个“小朋友”,一年干到330万美元;2025年直接飙到2290万美元,成了再鼎产品线里的新大腿。

增长逻辑很简单:强效的患者需求 + 持续扩大的医院覆盖。虽然2025年一度被供应链卡了脖子,但依然挡不住医生开处方、病人买单。

这给我们透露出一个信号:再鼎的商业化铁军,不光会卖妇科肿瘤的则乐,抢攻物理器械这种偏门赛道,他们同样是狠人。

再看它的兄弟纽再乐,2025年卖了6080万美元,同比增长41%。抗感染这条线,再鼎算是彻底站住了。

则乐与艾加莫德:稳住,就是胜利

当然,不是所有产品都在狂飙。

则乐(ZEJULA),再鼎的“开国元勋”,PARP抑制剂。2025年全年收入1.89亿美元,同比微增1%。

1%,听起来像没涨。但你要知道,PARP抑制剂赛道现在已经卷成麻花了——同类产品扎堆,竞品降价,医保谈判一年一次。在这种修罗场里,则乐还能保持中国内地卵巢癌领域PARP抑制剂院内销售领军者地位,甚至Q4实现了16%的同比增长,这本身就是一种能力。

老则没崩,就是胜利。

再看艾加莫德(卫伟迦/卫力迦),2025年卖了9420万美元。同比基本持平,Q4还因为医保续约返利掉了一点(返还了560万美元)。但在全身型重症肌无力(gMG)和慢性炎性脱髓鞘性多发性神经根神经病(CIDP)这两个适应症上,渗透率和治疗时长都在提升。

管理层说得很清楚:正在扩大医院覆盖,支持更长的治疗周期。这玩意儿是自免领域的印钞机,只是印钞速度还没到峰值。

亏损的艺术:我亏钱,但我亏得有水平

再来看大家最关心的——亏了多少。

2025年全年净亏损1.755亿美元,同比收窄31.73%。

经营亏损2.294亿美元,比2024年少了5000多万。

亏损收窄的原因是什么?财报里写得明白:产品收入增长快于运营开支。

翻译成人话:卖药赚的钱,跑得比花钱的速度快。

再看研发开支:全年2.209亿美元,同比下降6%。但注意,Q4的研发费用其实是增加的——6160万 vs 5230万。

这说明什么?说明再鼎不是盲目砍研发,而是把省下来的人员成本,砸向了最有希望的管线上。

比如那个被所有人盯着的zoci。

Zoci:那只叫DLL3 ADC的怪兽,终于出笼了

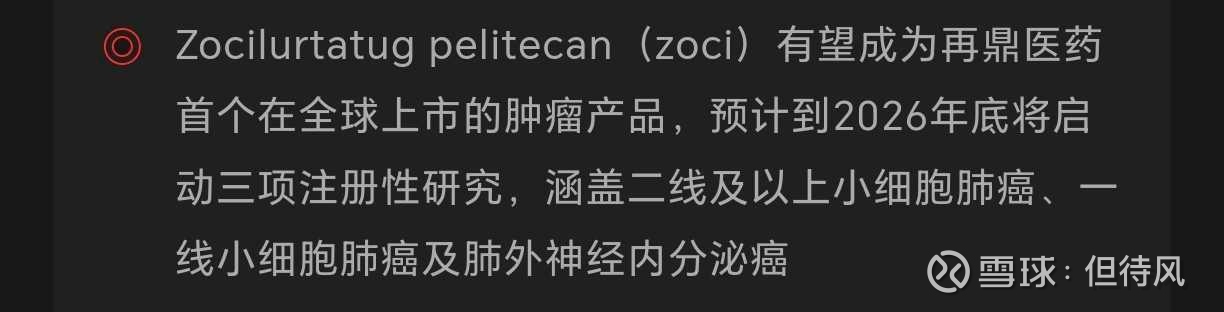

如果说鼎优乐是2025年的现金牛,那zoci就是再鼎未来的估值核弹。

Zoci(zocilurtatug pelitecan),靶向DLL3的ADC,针对的是小细胞肺癌(SCLC)——这个“癌王中的王”,几十年没出过像样的新药。

数据有多能打?

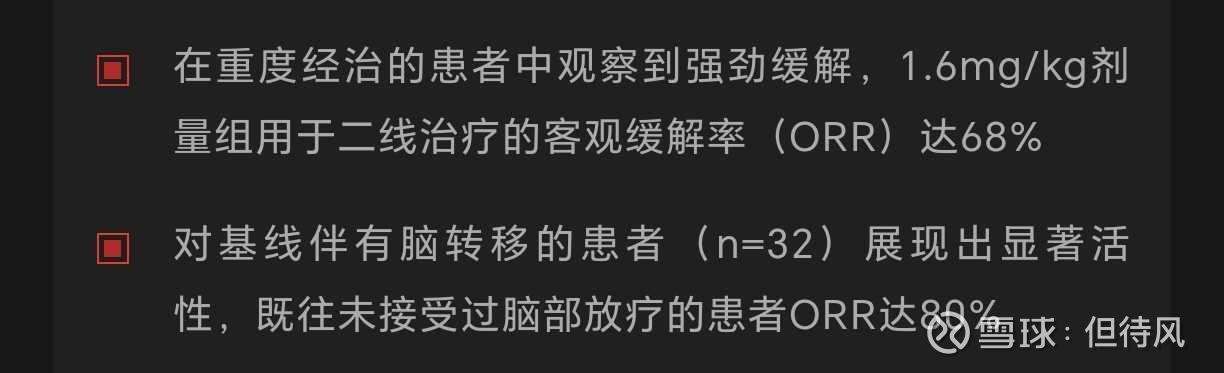

客观缓解率(ORR):在二线小细胞肺癌中高达68.4%。

脑转移患者:在未接受过放疗的患者中,全身客观缓解率80%。

你要知道,小细胞肺癌脑转移的患者,以前基本就是等时间。现在zoci给出的数字,意味着这玩意儿不仅有机会成为“Best-in-class”,甚至可能改写治疗指南。

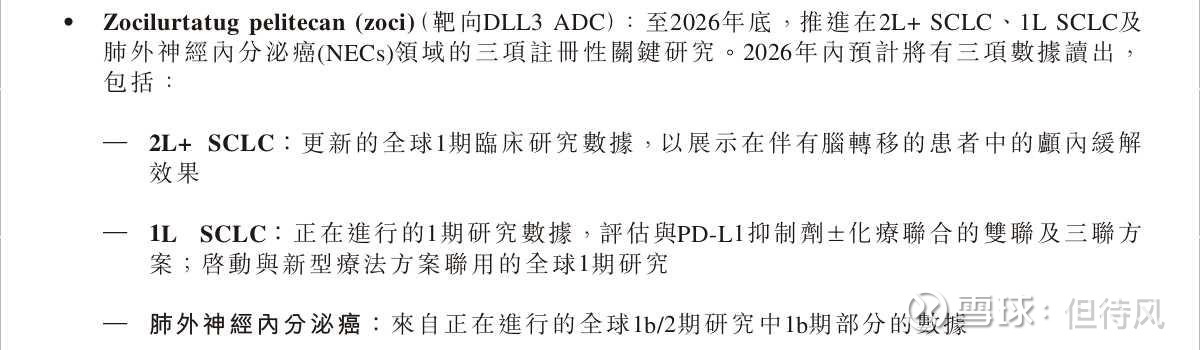

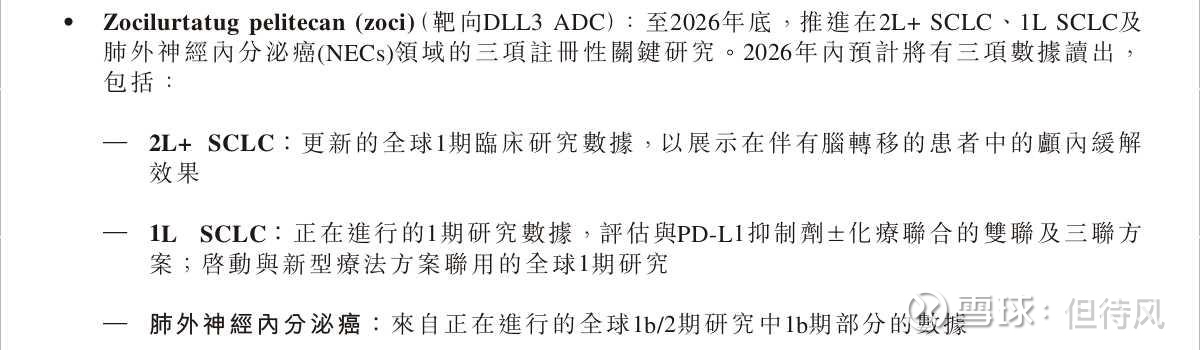

再鼎的计划是什么?2026年底前,启动三项注册性研究:

1. 二线及以上小细胞肺癌

2. 一线小细胞肺癌

3. 肺外神经内分泌癌

而且,2026年内会有三波数据读出:脑转移患者的颅内缓解效果、联合PD-L1抑制剂的数据、神经内分泌癌的1期数据。

这还没完。管理层在业绩发布时明确说了:zoci有望成为再鼎医药首个在全球上市的肿瘤产品。

以前,我们再鼎是“中国猎人”,拿着海外大药企的箭在中国打猎。但从zoci开始,再鼎自己要当那个站在山顶的猎手了。

这就是估值逻辑重塑的开始。

2026年的牌桌:KarXT、TIVDAK、povetacicept

当然,再鼎不是只有zoci。2026年的牌桌上,还有几张明牌:

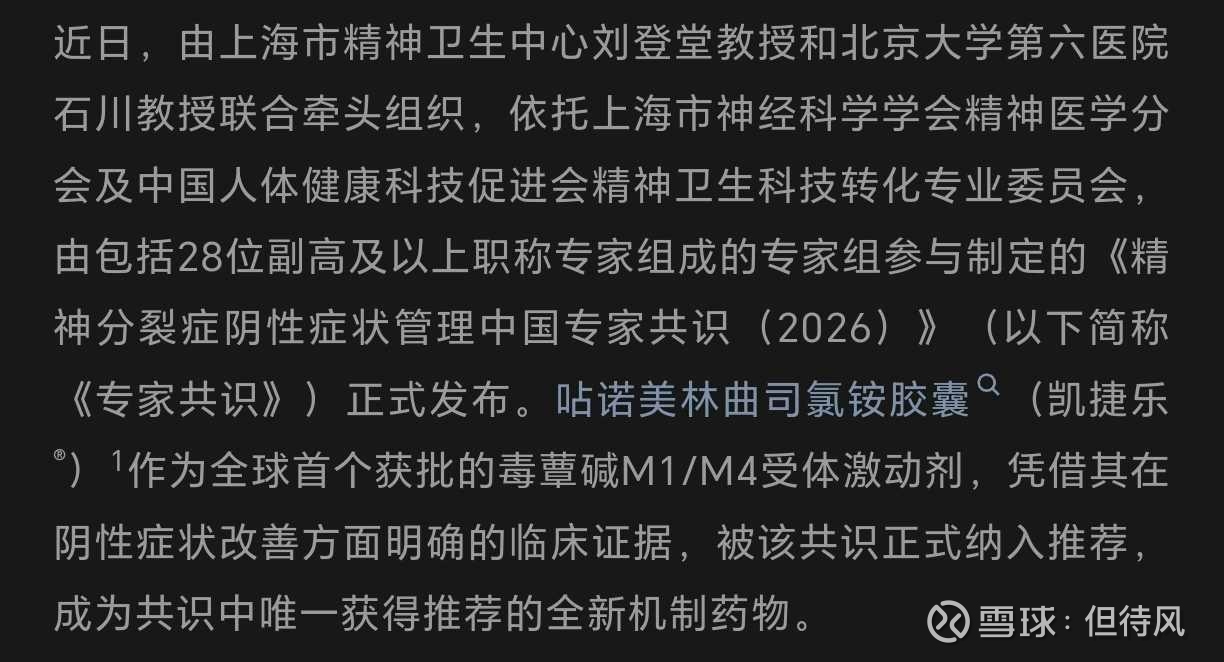

第一张:KarXT

精神分裂症几十年来的首个新机制药物,2025年已经在中国获批,计划2026年上半年商业化上市。

这玩意儿有多重要?再鼎总裁Josh Smiley的原话是:“KarXT是再鼎重要的新增增长引擎”。而且还没上市,已经被写进了国家精神分裂症专家共识。这波操作属于“枪还没响,靶子上已经画好了十环”。

2027年进医保是大概率事件,一旦放量,就是另一个鼎优乐级别的故事。

第二张:TIVDAK

宫颈癌ADC,正在积极筹备获批上市。这将进一步强化再鼎在妇瘤领域的管线布局——毕竟则乐的老本行就是妇科。

第三张:肿瘤电场治疗(胰腺癌)

同样在等获批。胰腺癌是癌王中的癌王,一旦拿下,又是一个新市场。

第四张:povetacicept 和 elegrobart

前者针对IgA肾病,后者针对甲状腺眼病,都是自免领域的大适应症。2026年都将获得关键性数据读出。任何一个数据超预期,都是几十亿美金的想象空间。

再加上早期管线里的ZL-1503(IL-13/IL-31Rα双抗)、ZL-6201(LRRC15 ADC)、ZL-1222(PD-1/IL-12免疫细胞因子)——再鼎的弹药库,远比大多数人想象的充实。

钱还够吗?以及,那个绕不开的话题

最后,聊点实在的。

截至2025年底,再鼎账上现金及短期投资7.896亿美元。比2024年的8.8亿少了点,但够烧好几年。而且亏损在收窄,如果2026年产品收入能继续保持15%-20%的增长,再鼎大概率能通过销售造血支撑研发,实现“软着陆”。

至于那个绕不开的话题——杜莹减持。这次只说一句:减持归减持,管线归管线。 把这件事放在投资决策的权重里,给它5%的份额就够了。剩下的95%,留给4.6亿的营收、留给593%增长的鼎优乐、留给68.4%客观缓解率的zoci、留给即将上市的KarXT和TIVDAK。

风浪越大,鱼越贵

投资再鼎,就是投资时间的复利,以及对中国医药创新的最后一点耐心。

2025年的这份财报,没有什么惊天逆转,也没有突然盈利。但它有一种“稳中带凶”的气质。

稳,在于则乐、纽再乐这些基本盘没崩,亏损在收窄;

凶,在于鼎优乐的6倍增长,在于zoci那把已经出鞘、直指全球市场的刀。

现在的再鼎,像极了武侠小说里那个内力初成的少年:基本功(商业化)扎实,虽然还没到一掌拍死敌人的地步,但手里已经握着屠龙刀(zoci),口袋里揣着暗器(KarXT、TIVDAK),身后还站着一群小弟(早期管线)。

对于持有再鼎的兄弟们,2025年最大的意义或许不是解套,而是终于可以对着K线图,对着那些曾经冷嘲热讽的人,说一句:

“船还在开,方向没变,发动机已经换成新的了。”

风浪越大,鱼越贵。

再鼎这条鱼,已经游出了浅水区,准备去深海里会会那些真正的巨鳄了。

坐稳,别被甩下去。

以上纯属个人分析,均根据公开信息判断,投资有风险,据此交易,后果自负!![]()