净利暴增198%!这只互联网保险龙头,彻底躁起来了——众安在线(港股)2025年年报简析

3月19日,众安在线发布了2025年全年业绩报告。

作为中国首家互联网保险公司,数据很漂亮:

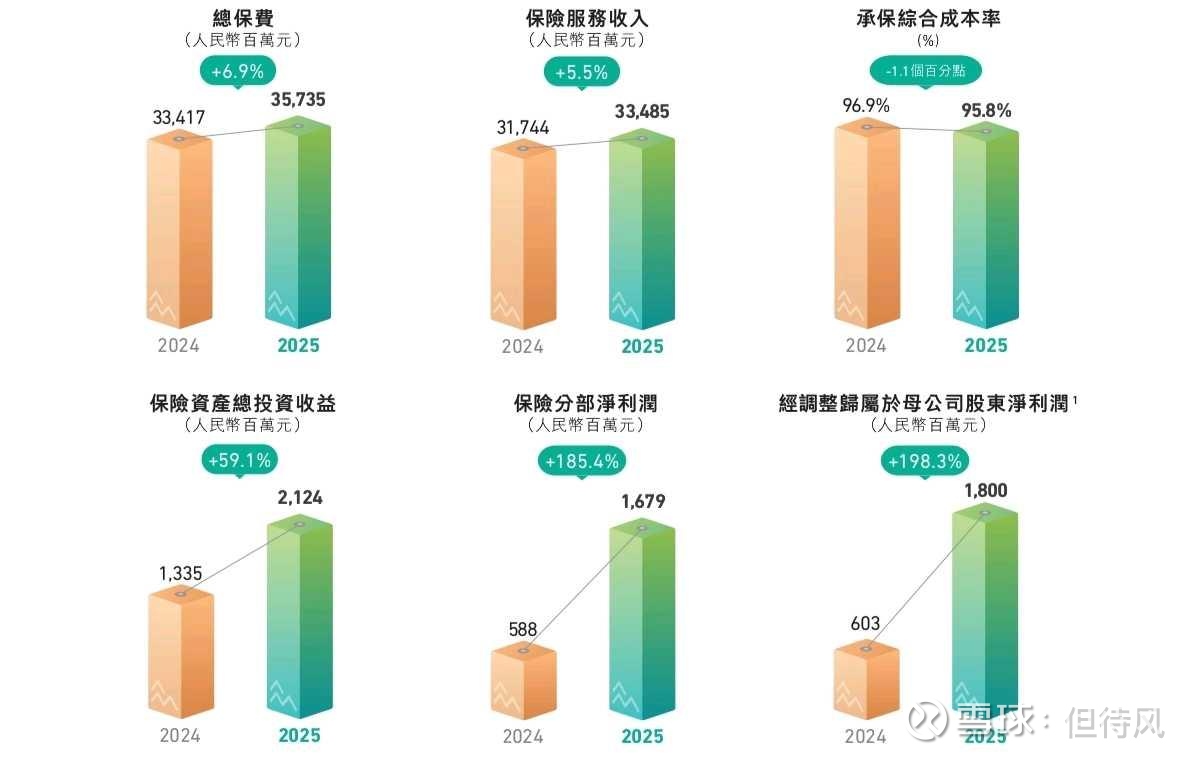

总保费357.35亿元,同比增长6.9%;

经调整归母净利润18.00亿元,同比增长198.3% 。

这不是一般的好,这是两年翻近三倍的好。

承保利润14.12亿元,同比增长42.5%;

总投资收益21.24亿元,同比增长59.1%。

在2025年这个充满不确定性的年份里,众安交出了一份令人满意的答卷。

业务版图:四个轮子都在转

众安的业务围绕四大生态展开:

健康、数字生活、汽车、消费金融。

2025年,这四个轮子都在转,但方向和速度各不相同。

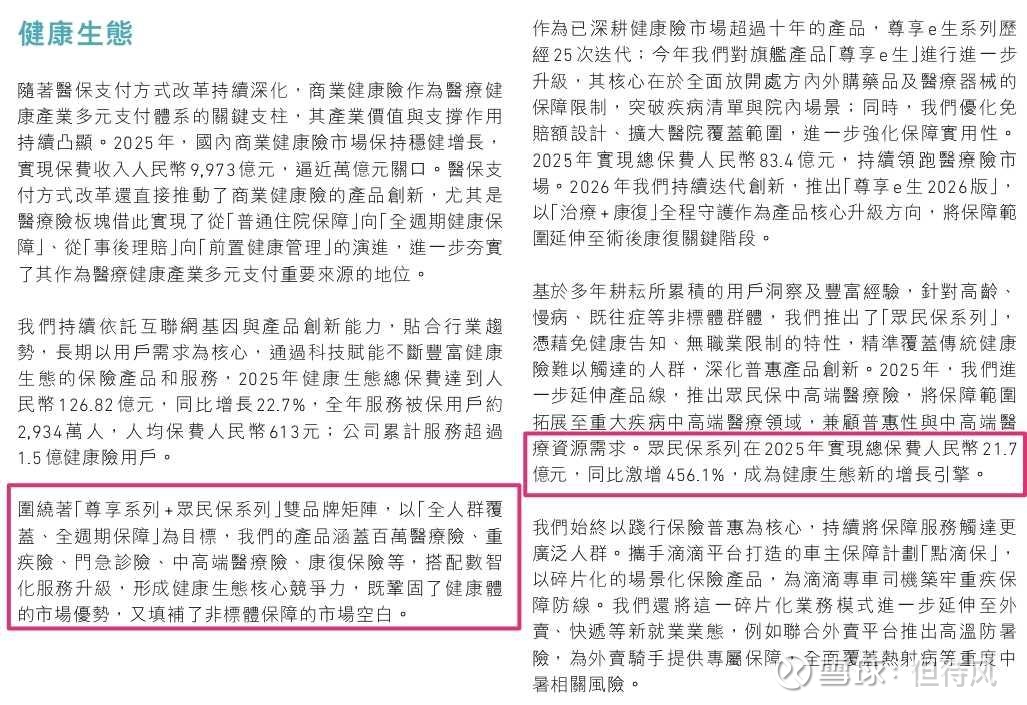

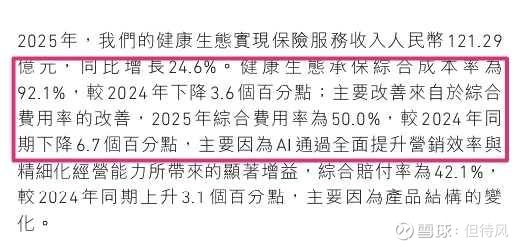

健康生态成为增长主力,全年总保费达126.82亿元,同比增长22.7%。

这个增速,放在传统保险公司里,足够让一众老大哥汗颜。

众安的秘诀是什么?“尊享e生+众民保”双品牌矩阵。

其中众民保系列2025年实现总保费21.7亿元,同比增长456.1%。

近五倍的增速,这已经不是“增长”,而是“爆炸”。

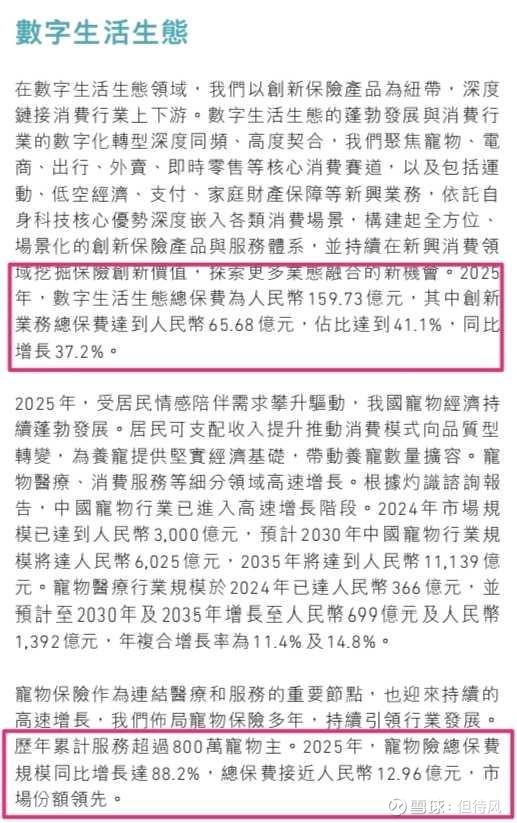

数字生活生态仍是众安第一大生态,全年总保费159.73亿元。值得注意的是,创新业务总保费达65.68亿元,占比41.1%,同比增长37.2%。

在这个生态里,有一个特别亮眼的业务——宠物险。2025年,宠物险总保费同比增长88.2%,达到近12.96亿元。

看来“它经济”的威力,众安是实实在在地吃到了。

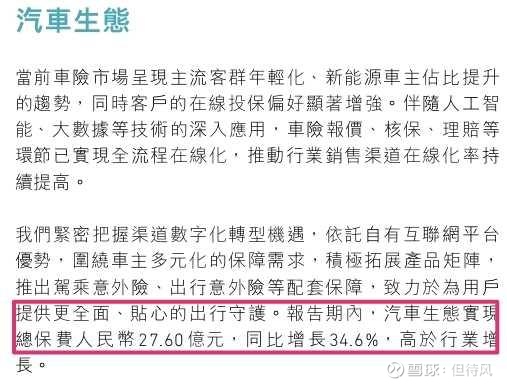

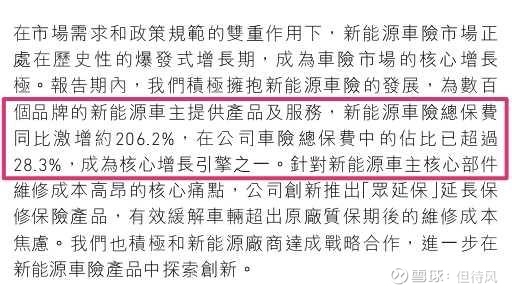

汽车生态也在发力,全年总保费27.60亿元,同比增长34.6%。

其中,新能源车险保费同比增长超200%,占汽车生态总保费的28.3%。

车险市场的主流客群正变得越来越年轻,新能源车主占比不断提升,在线投保偏好显著增强。众安在这波趋势中踩准了点。

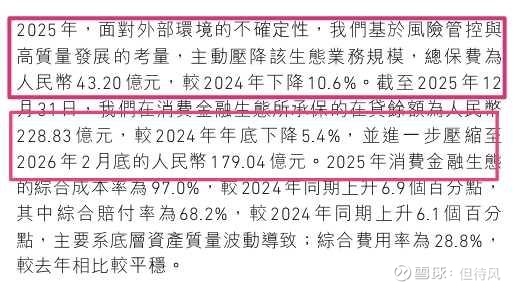

消费金融生态则是唯一一个收缩的业务。总保费43.20亿元,同比下降10.6%。众安表示,这是基于风险管控与高质量发展的考量,主动压降业务规模。

截至2025年末,众安所承保的在贷余额为228.83亿元,较上年末下降5.4%,到2026年2月末进一步压缩至179.04亿元。

在经济周期波动的当下,主动收缩信贷业务,不失为一种明智选择。

承保与投资:双轮驱动利润暴增

众安2025年的利润暴增,得益于承保和投资两端的共同发力。

承保端,综合成本率优化至95.8%,较2024年改善1.1个百分点。

这已经是众安连续第五年实现承保盈利。

在保险行业,承保盈利不是一件容易的事。很多保险公司依靠投资收益来覆盖承保亏损,而众安能做到承保端持续盈利,说明其风控能力和运营效率已经达到相当水平。

投资端更是亮眼。受益于2025年资本市场回暖,众安保险资金全年总投资收益21.24亿元,同比增长59.1%。

这个总投资收益率,放在当前低利率环境下,算是相当不错的成绩。

众安银行:首次盈利的里程碑

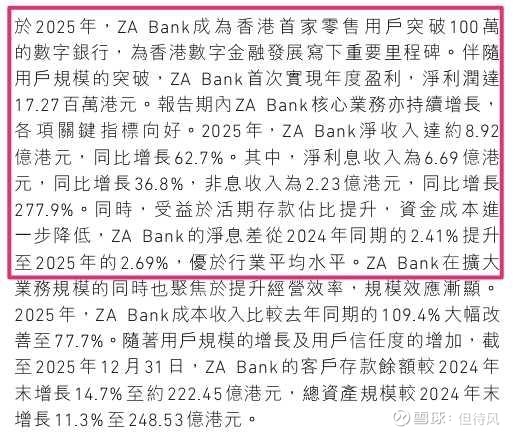

众安在线的国际业务板块,众安银行在2025年首次实现年度盈利,净利润1727万港元。

这家香港数字银行全年实现净收入约8.92亿港元,同比增长62.7%。其中,净利息收入6.69亿港元,同比增长36.8%;非息收入2.23亿港元,同比增长277.9%。

更值得注意的是,得益于活期存款占比提升,资金成本进一步降低,众安银行净息差从2024年同期的2.41%提升至2.69%。

从亏损到盈利,这一步众安银行走了好几年。但一旦迈过盈亏平衡点,数字银行的盈利能力可能超出市场预期。

众安银行已成为首家零售客户突破百万的数字银行,预计随客户数量增多、产品矩阵逐步丰富,盈利能力将继续提升。

技术投入:百亿语料库与万亿Token

在2025年年报中,众安披露了一组令人印象深刻的技术数据:

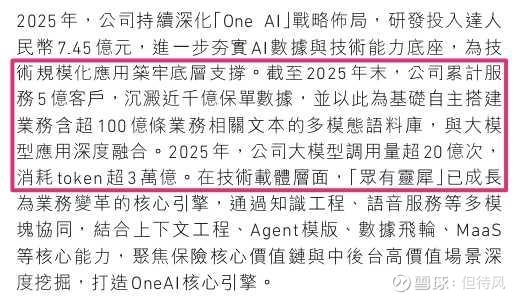

截至2025年末,公司累计服务5亿客户,沉淀近千亿保单数据,自建包含超100亿条业务相关文本的多模态语料库。2025年,公司大模型调用量超20亿次,token消耗超3万亿。

这些数字背后,是众安对“保险+科技”战略的持续投入。在AI浪潮席卷全球的当下,手握海量数据和强大算力的众安,正在构建自己的技术护城河。

从经营效率来看,技术投入已经在财务数据中体现出来。2025年,众安健康生态综合成本率同比改善3.6个百分点至92.1%,主要得益于AI赋能提升营销和运营效率,推动费用率下降6.7个百分点。

这不是喊口号的“科技赋能”,而是实打实的降本增效。

潜在隐忧:减值与收缩

当然,众安的2025年业绩也并非完美无缺。

长期股权投资因估值下降计提了7亿元的减值损失,对盈利造成一定影响。

这个减值是个一次性事件,但反映出众安国际业务面临的估值压力。好在众安银行已经实现盈利,科技业务也继续保持盈利,国际业务的前景正在改善。

另一个需要关注的点是消费金融业务的主动收缩。虽然这是基于风控的主动选择,但也意味着众安放弃了一块增长空间。

与此同时,数字生活生态保费微降1.4%,承保表现接近盈亏平衡,综合成本率高达99.9%。这个生态的业务压力仍然不小。

站在2026年的春天回望,众安在线用一份近乎满分的成绩单,向市场证明了“互联网保险”这个商业模式的韧性。

从2013年成立至今,众安经历了市场的高光时刻,也熬过了资本寒冬。

2025年是一个拐点:核心业务盈利持续改善、数字银行首度盈利、科技输出保持盈利,“三驾马车”并驾齐驱的格局正在形成。

但也需保持清醒。7亿元的资产减值、99.9%的综合成本率、主动收缩的消费金融业务——这些细节提醒我们,保险行业的盈利从来都不是一帆风顺。

对于众安而言,2025年只是开始。真正的考验在于:能否在保持高速增长的同时,持续优化业务结构,真正实现“有质量的可持续增长”。

如果非要给这份年报打个分,我想会是85分——扣掉的15分,留给了未来改进的空间。

众安已经在互联网保险的赛道上一骑绝尘,但这条赛道本身依然充满变数。

以上纯属个人分析,均根据公开信息判断,投资有风险,据此交易,后果自负!![]()