永辉,别回头,外面都是”胖东来“

行百里者半九十,或许是对当下的永辉最好的诠释。

关于永辉的未来,叶国富曾把规划细化到最近两年的最新动向。按照他的设想,永辉在2025年将关闭250到350家尾部门店,同时调改200家中部门店,预计在2026年底完成所有存量门店的调整。

从目前的调改进程看,完成315家门店调改,仅剩80余家存量门店未完成调改,依照永辉超市此前调改进度,有望在今年全部完成。

成立于千禧年的永辉,在业内已经有了20多年的生长足迹,曾经的千店王者在第一增长曲线讲不通的前提下,摒弃路径依赖放低姿态向同行学习,是一件很难的事,但也很可贵。

任何的转身来重塑自己都需要代价,这个代价不是简单的缝缝补补,而是原来的骨架拆断,再重新接骨。

这也意味着,对正在胖改的永辉来说,会经历极为难熬的阵痛。比如业绩的每况愈下、资金的疯狂出逃、捉襟见肘的现金流、外部的噪音等。

而永辉要做的就是,在清一色的“胖东来分胖”中艰难前行,直至写出自己的生存逻辑。

靠卖资产“回血”

截至去年9月末,永辉超市的资产负债率为88.96%,远远高于同行。同一时期,红旗连锁、高鑫零售、家家悦的资产负债率分别为44.4%、65.99%、81.9%。

显然,由于“胖改”,当下的永辉自身负担极重。根据其去年三季报,货币资金和交易性的金融资产合计为50.43亿元,其短期借款为38.84亿元,流动负债高达178.36亿元。非流动负债合计102.93亿元,而同期流动资产仅为112.39亿元,流动比率不足0.63,偿债压力巨大。

与此同时,永辉超市截至去年9月末的经营活动产生的现金流量净额为11.4亿元,同比下滑69.82%,这意味着自身造血能力相比2024年同期更差了。

从全年业绩来看,去年其归母净利润预亏21.4亿元,扣非净利润预计为-29.4亿元。

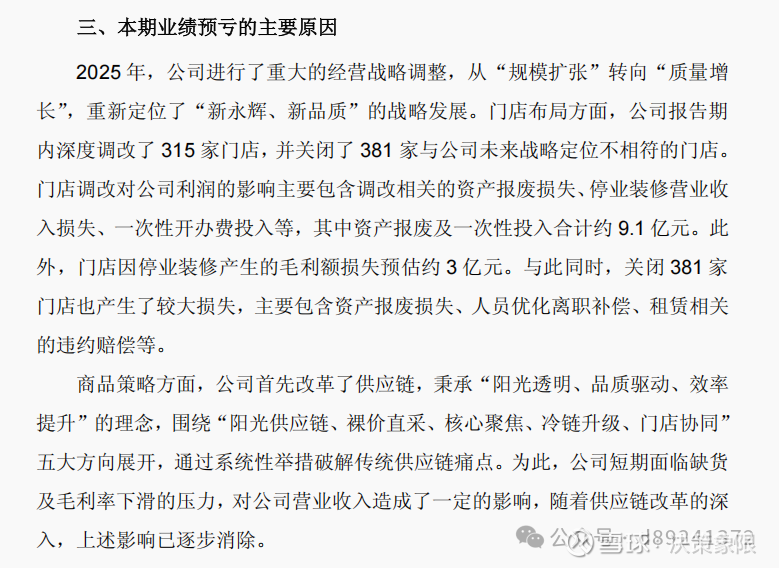

永辉在业绩预告中指出,去年进行了重大的战略调整,基于此门店调改对公司利润的影响主要包含调改相关的资产报废损失、停业装修营业收入损失、一次性开办费投入等,其中资产报废及一次性投入合计约9.1亿元。

此外,门店因停业装修产生的毛利额损失预估约3 亿元。与此同时,关闭381 家门店也产生了较大损失,主要包含资产报废损失、人员优化离职补偿、租赁相关的违约赔偿等。

事实上,从2021年永辉首亏后,其净利润就一直处于亏损中。2021年至2024年的净利润的分别为为-44.95亿元、-30亿元、-14.65亿元、-16.39亿元。

自身造血能力差,但胖改仍势在必行,因此卖资产就成了主要的回血方式。其多次在年报中也指出,要聚焦主业,缩小对外投资规模。

红旗连锁是永辉主要“血包”之一。梳理来看,从2023年,永辉就开始“放手”红旗连锁。

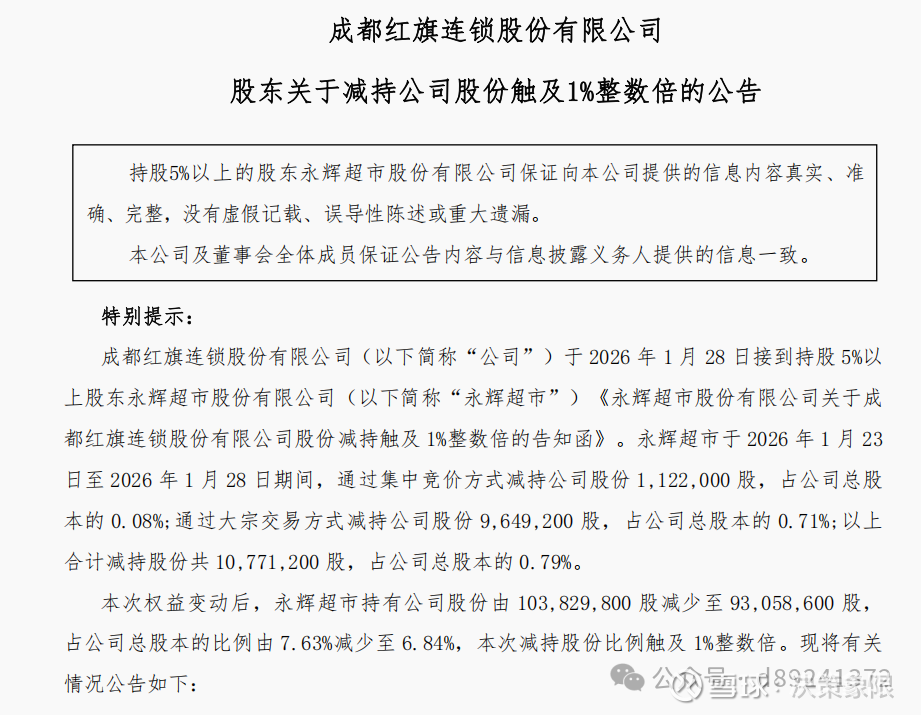

今年1月28日,红旗连锁称永辉再度减持了公司股份,后者在23日至28日期间减持股份1077.12万股,涉及金额合计为5958万元。

完成这次减持后,永辉股份持有红旗连锁的股份降至9305.86万股,持股比例仅为6.94%。这是在1月份永辉对红旗连锁进行的第二次减持。据悉,16日至22日期间,永辉合计减持1840.01万股,套现金额约为1.12亿元。

也就是说,短短半个月的时间,永辉超市就从红旗连锁套现超1.7亿元。

往前看,在2024年11月,永辉超市正式将手中的1.36亿股以5.756 元/股的价格转让给商投投资,总金额为7.58亿元。彼时,前者对红旗连锁的持股数量从21%降至11%。

到2025年7月21日又完成对红旗连锁的减持,数量为1377.05万股,涉及金额约为8663万元,因此永辉对后者的持股比例进一步降至9.99%;同年8月9日至10月16日,永辉超市再度减持红旗连锁1359.96万股,涉及金额8105万元,持股数量降至8.99%。

总体来算,自2024年至今,永辉超市从红旗连锁套现的金额(撇开分红因素)约为10.97亿元。

而就在频繁减持红旗连锁的同时,永辉超市还清仓了持有的永辉云金科技有限公司28.095%股权。

在今年的1月12日,由于挂牌出售后无意向受让方,永辉超市将标的股权目标价下调至1.53亿元,但仍无买家出手。一周后,永辉再度将目标价下调至1.2亿元,但还是未等到符合条件的意向受让方。

最终,云金科技的第一大股东派慧科技以8000万元的价格接手了这部分股权。要知道,云金科技的账面成本为1.7亿元,相当于交易价格打了半折。而早在2024年,永辉就已经向派慧科技转让云金科技65%的股权,交易价格3.78亿元。被清仓的云金科技,核心业务是支付工具“小辉付”,曾承载着永辉的金融梦。

除了上述两个标的之外,永辉超市在2025年中报中指出,在2023年年末,大连御锦贸易有限公司出售所持有的3.89亿股万达商管的股份,转让价格为45亿元,分八期支付,不过此次的股权转让事件并不顺畅。在2025年永辉因未收到第四期转让款处于追债状态。

此外,在2024年,永辉还出售中百集团共计6710万股股份,套现金额为4.4亿元。

显然,近两年的永辉的主要动作除了胖改,就是卖资产了。

学胖东来,是永辉的“续命单选题”

开弓没有回头箭,这家曾被市场誉为“中国沃尔玛”的超市自2024年5月正式“胖改”开始,就没有回头路可走了。

以前的永辉靠着大卖场模式稳坐中国连锁超市头把交椅。在2020年12月中下旬,也就是属于永辉辉煌的最后时刻,其门店数量超过1000家,覆盖到全国29个省份,572个市(区、县)。

但是,盛极而衰,是万物逃不开的规律。

2021年,永辉急转直下,行业激烈的竞争是其走下坡路的重要因素。

年报中,永辉无奈指出,由于卫生事件的影响,“线上业务增长加速,吸引了众多零售巨头的加入,社区团购的兴起加剧线上竞争态势的同时,造成了线下的客流流失,传统商超行业受到了较大的冲击。”

而会员制零售讲求高的性价比以及其服务的体验性,在一定程度上可以抵御电商的冲击。央视财经也曾指出,美国某会员店连锁企业财报显示会员费占到其利润的92.6%。

因此,会员制仓储超市成为零售企业们争先下注的重点。像山姆会员店、麦德龙、Costco这样的老品牌加快了扩张的步伐,家乐福、盒马、永辉超市多家未曾涉足这个领域的零售企业也纷纷宣布入局。

永辉在年报中指出,2021年5月份试行仓储会员店模式,截止年底共开业53 家,获得可比同店 32.9%的高速增长。

但,这个策略没能奏效。

北京京商流通战略研究院院长赖阳认为:“永辉仓储店及其他本土仓储会员店在供应链端竞争力均不足,以山姆会员店为例,其有大量进口冰鲜肉类、海鲜、水果、饮品等品类,因为其有沃尔玛的全球采购供应链做后盾,国内仓储店即便去国际采购,采购成本也跟山姆没有可比性,且沃尔玛采购严格按照欧盟标准,要严于国内标准。”

也就是说,永辉超市没有做出会员制仓储模式想要突出的会员价值,“平价实惠”占领用户心智最强,其次是档次升级、商品种类丰富”,永辉在当年年报中如此描述其仓储会员店。同时,亦没有与其他零售企业形成错位竞争,其模式的运营者与传统大卖场是同一批人。其不具备高品质的爆品,但是又想走会员路线,显然是行不通的。

事实上,这也不是永辉超市第一次尝试别的路径。在2017年,永辉推出了“超级物种”以对标盒马鲜生,但由模式缺陷、成本压力、市场竞争、线上短板等以及折戟。

到2018年,永辉又开始发力mini店,对标的是社区生鲜店。小业态的mini永辉还被作为发展重点写进永辉2019年的战略,全年新开店超过300多家。

有业内人士一阵见血的评价永辉的这次动作,一开始做mini,是为了发展而发展,追求速度却没有质量,经营数据和坪效都不理想,和谊品生鲜3万多的坪效上相比,几乎差了一半。再加上钱大妈、美团优选等同行的激烈竞争,永辉的mini店仍旧以失败告终。

可以说,大店、小店、社区、线上、会员制、折扣、精品、餐饮融合等主流业态,永辉一个没落,全都趟过水,但也没掀起啥水花。

当时的永辉有反复试错的空间,因为有大卖场这个基本盘在,能起到兜底的作用。

但,传统大卖场大而全、一站式的旧范式已经失效,躬身学习模范生胖东来就成了永辉续命的必选题,而这个选择几乎没有容错率。

叶国富在成为永辉大股东后多次公开表态,胖东来模式和品质零售路线是中国超市的未来,也是永辉唯一的出路。

2024年的春天,永辉给出外界一个极为真诚且实在的消息,要学胖东来,董事长张轩松甚至亲自跑去许昌拜访于东来。

于是,2024年10月11日,永辉开启新的征程,其四川首家“学习胖东来”的成都市锦江区永辉超市文华广场店开业。超市墙上,挂出了写有“做成都最幸福的超市,让员工幸福,让顾客幸福”的横幅。

因此,永辉的胖改的进程已经过去了15个月,烧钱、亏损等都是必须付出的代价。

因为,胖东来模式靠区域密集布点、高薪酬、高福利形成“单店极致效率”。永辉 450 家门店分散在29省市,物流成本比区域商超高 30% 以上,单店年均人力成本 900–1800 万元,全国同步“硬上”高装修、高人力,导致“规模越大、负担越重”。

其负担除了上文所述的门店调改带来的高成本、停业装修带来的毛利损失,再叠加关店引发的离职补偿、租赁违约和清仓处理带来损失之外,永辉学习胖东来的裸价直采,更压缩其盈利空间,导致毛利率下滑至20.52%。

对于永辉来说,更难学的是,胖东来在许昌、新乡等本地市场积累起的“信任红利”,已经高到让很多顾客“只认胖东来、不认平台”的程度。

看得见的特质,虽然付出了一定的代价,但永辉也能模仿出来。难得是,客户的这种忠诚度,看得见却摸不着。

永辉要如何在一堆“胖东来”中打出差异化?

永辉之外,步步高、合力、万家惠等超市也在学习胖东来。

但是其他超市不同于永辉大刀阔斧的改革,像步步高仅改造13家门店、家家悦调整30家门店的“小步快跑”策略,反而取得了稳步向前的效果。

可以说,在商超“胖改”已成常态的当下,成功案例扎堆。与此同时,白牌超市泛滥,且消费人群总量见顶,永辉的“胖改”已无太多试错空间,其核心破局点的不仅是供应链优化,更需跳出行业同质化,构建专属逻辑,立足存量竞争实现突围。

腾讯智慧零售联合腾讯营销洞察(TMI)发布《2025商超消费变革洞察报告》中指出,商超企业需要针对不同线级城市和差异化人群实施精准策略,通过优化供应链效率、强化场景体验、创新会员价值并打造差异化商品,才能在渠道博弈加剧的新竞争格局里建立持久而稳固的“护城河”。

就供应链来看,永辉既要吸收胖东来的裸价直采精神,又要解决全国复制的规模瓶颈。

华南某零售业行业人士对21世纪经济报道表示,“供应链效率提升为品质商品提供成本与品质保障,品质零售则通过商品力、服务力和组织变革反哺供应链生态,形成正向循环。这一路径若能持续,永辉或将成为传统商超转型的标杆;如果失败,永辉则可能成为零售行业变革中的警示案例。

供应链之外,那么如何写出自己的生存逻辑?

首先要扎根商品精细化运营,区别于白牌的低价粗放与同行的表层模仿。摒弃“大而全”的低效SKU,聚焦民生刚需,淘汰低效品,同时引入爆品、打造定制化自有品牌,兼顾高质与平价,既巩固生鲜优势,又形成差异化商品壁垒,摆脱白牌低价内卷。

其次,以服务温度与场景重构挖掘情绪价值,打造社区“生活服务站”。跳出单纯卖货思维,优化门店动线与陈列,增设免费杀鱼绞肉、血压仪、宠物安置区等便民服务,通过细节解决消费痛点,让超市从购物场景升级为社区便民中枢,区别于同行的表层调改。

最后,深耕存量人群,实现全渠道协同增效。在消费人群不增的背景下,依托门店构建“3公里30分钟达”网络,提升线上营收占比,同步发力社群运营,精准匹配家庭、白领等不同客群需求,通过复购率提升对冲客流瓶颈。

综上,永辉“胖改”的核心逻辑,是从“规模扩张”转向“价值深耕”,以商品精细化、服务场景化、存量精细化运营为支撑,跳出供应链单一维度,形成不可复制的差异化竞争力,在同质化竞争中实现破局。