广发基金超65亿组团“重仓”航空股

广发基金抱团重仓了航空股,其至少拿出了65亿元来押注这个赛道。

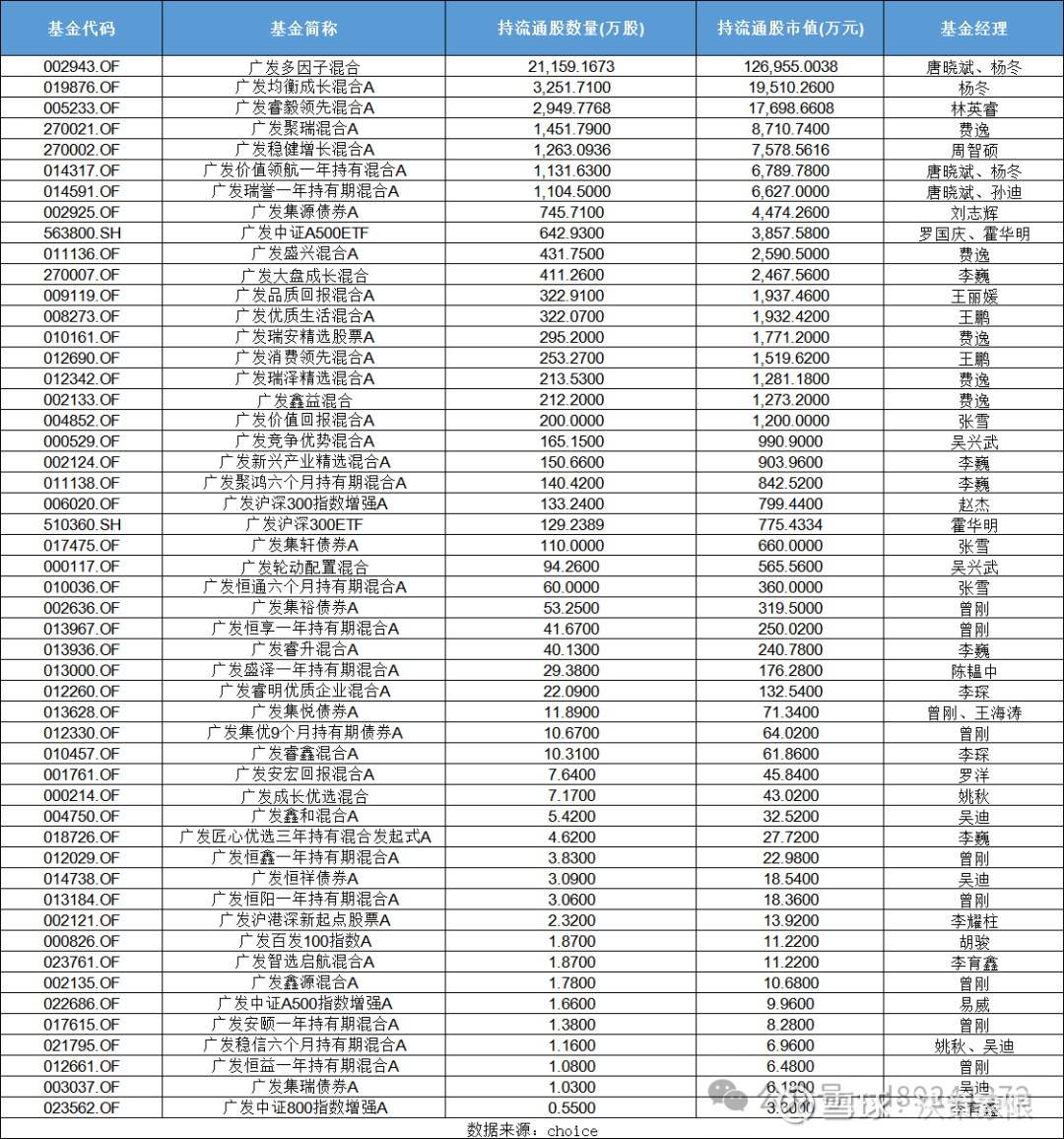

其中,此前因押中周期股而名声大噪的林英睿,更是航空股的忠实追随者,其从2021年就对航空股青睐有加。林英睿管理的广发睿毅领先混合、广发价值领先混合两只基金前十大重仓股中,航空股就占据了6个席位。

航空股涨幅的决定因素是供需差,2025年业内普遍认为航空需求消费属性增强。

不过2026年,恰逢由于客观事件而引起的航空指数暴跌,油价飙升等因素,航空股原有的逻辑被破坏,也让一众持有者苦不堪言。

从当前广发基金整体的角度来看,似乎仍有押赛道的迹象。除了航空股外,新能源赛道、科技赛道也能看到其豪赌的迹象。

要知道,近几年的广发基金正在推动投资策略从“极致赛道”向“均衡多元”转型。目前,仍处于转型的十字路口。

超65亿元重仓航空股

3月30日,南方航空发布2025年的业绩报告,其中披露其前十大流通股东。其中,广发多因子混合以1.61亿股新进成为南方航空的第八大流通股东,截至去年年末持仓市值约为12.9亿元。

从这只基金的前十大重仓股来看,南方航空为其第一大重仓股,持仓占比为7.47%。

此前,这只基金的前十大重仓股中未出现过航空股。

天天基金网显示,广发多因子混合由两位百亿基金经理杨冬以及唐晓斌共同管理。

事实上,广发基金旗下合计31只基金持有南方航空,持有流通股的数量合计为2.5亿股,截至去年年末的持有市值合计为20.25亿元。

从资金对航空股的偏好来看,广发基金在去年四季度对相关个股尤为青睐。

Choice数据显示,截至去年四季度末,广发基金旗下一共有51只基金持有中国东航,持股数量为3.76亿股,对应的持仓市值为22.57亿元。

此外,广发基金旗下44只基金还持有中国国航5331万股,对应的持仓市值为5亿元。

由于春秋航空、海航控股、吉祥航空以及华夏航空均未披露2025年年报,目前只能看到哪些基金重仓了该股。

具体来看,广发基金旗下17只、3只、16只、17只基金分别持有重仓上述航空公司1189万股、128.43万股、3029万股、5997万股,对应的持仓市值分别为7.07亿元、232万元、4.5亿元、6.6亿元。

上述持有的合计持仓市值约为65.99亿元,也就是说,这家基金公司对航空股的持仓最少是65.99亿元。

从具体的基金经理来看,唐晓斌、杨冬旗下管理的多只基金在去年增配了航空股。

比如,广发多因子混合的第一大重仓股为南方航空,其第二大重仓股为中国东航,持股数量为2.1亿股,对应的持仓市值约为12.7亿元。

二者共同管理的广发价值领航一年持有混合,亦对航空股青睐有加。在这只基金的前十大重仓股中,航空股占据四席,中国东航以6.41%的持仓占比位居第一,持股数量为1131.63万股,对应的持仓市值6,789.78万元。同时,这只基金持有中国东方航空股份738.20万股,对应的持仓市值约为3553.81万元。

中国南方航空股份是这只基金第三大重仓股,持股数量为983.40万股,持仓市值为5169.48万元。同时亦持有南方航空616.53万股,对应的市值为4,938.41万元,其是广发价值领航一年持有混合第六大重仓股。

中国国航是这只基金的第七大重仓股,持股数量为725.4万股,持仓市值为4632.23万元。

基金经理杨冬单独管理的广发均衡成长混合的持仓与上述基金重合度较高。在前十大重仓古中,航空股占据4席,南方航空、中国东航、中国东方航空、中国南方航空是这只基金的第二、三、六、八大重仓股,持股数量分别为2,603.91万股、3,251.71万股、2,856.20万股、2412万股,持仓市值分别为2.1亿元、1.95亿元、1.38亿元、1.17亿元。

在广发基金中,2021年因押中周期股而声名鹊起的林英睿比唐晓斌和杨冬更钟情航空股。从2021年开始,其管理产品的前十大重仓股中就出现了航空股的身影。

天天基金网显示,林英睿目前挂管理基金9只基金,6只基金的前十大重仓股中,均能看到航空股的身影。其中,广发睿毅领先混合、广发价值领先混合前十大重仓股中,航空股就占据了6个席位。

具体来看,中国东航、南方航空、春秋航空、中国国航、华夏航空、吉祥航空在广发睿毅领先混合的持仓占比分别为9.35%、8.84%、8.48%、8.39%、7.85%、6.90%,持股数量分别为2,949.78万股、2,090.13万股、269.80万股、1,696.11万股、1,345.34万股、878.39万股,持仓市值分别为1.8亿元、1.7亿元、1.6亿元、1.589亿元、1.4866亿元、1.307亿元。

而中国东方航空、中国南方航空、华夏航空、春秋航空、中国国航、吉祥航空在在广发价值领先混合的持仓占比分别为9.74%、7.98%、7.86%、7.03%、6.74%、6.31%,持股数量分别为8,153.6万股、6,117.23万股、2,865.11万股、475.76万股、4,254.58万股、1,707.66万股,对应的市值分别为3.9亿元、3.2亿元、3.2亿元、2.8亿元、2.7亿元、2.7亿元。

剩下的基金来看,广发集祥债券、广发睿合混合、广发多策略混合、广发聚富混合的前十大重仓股中,航空股的数量为4家、1家、3家、3家,对应的持股数量(合计)分别为39.89万股、55.56万股、724.33万股、1129.09万股,持仓市值分别为568.2万元、3,305.82万元、1.3亿元、2.3亿元。

此外,像王丽媛、姚秋、周智硕等基金经理管理的部分产品中,也能看到航空股的身影。

航空股跌幅明显

2021年,澎湃新闻采访林英睿时,后者认为自己比较喜欢估值低、波动率低、基本面向好的行业。从这个投资框架出发,他在当年三季度关注航空、银行、传媒等低估领域。

此后对航空股的青睐度也可见一斑。

到2025年,林英睿在广发睿毅领先混合的年报中颇为乐观地表示,报告期内,持仓结构保持稳定,高频数据验证持仓基本面的曙光已经出现,继续保持审慎乐观的态度,耐心等待市场价值的真正回归,以实现长期稳健的投资回报。

其乐观的理由也显而易见,历史几轮大周期中,航空股涨幅的决定因素是:供需差,即需求大于供给幅度的预期。

像2015年航空业景气度较高的因素就是国际油价的下降、出境游爆发以及一大一路等国家重大战略的背书。浙商证券指出2013年至2014年供需顺差为1.5%,客座率逐年提升。

而2025年航空股整体表现可圈可点。

从一些具体的数据来看,2025年完成运输总周转量1640.8亿吨公里、旅客运输量7.7亿人次、货邮运输量1017.2万吨,同比分别增长10.5%、5.5%、13.3%,实现航空总人口超5亿,成为全球第一航空人口大国。

国际航班恢复至2019年90%以上,国际旅客运输量同比增长21.6%。

不过从票价来看,2024年经济舱平均票价同比下滑12.7%,2025年经济舱平均票价进一步下滑2.9%。这是因为,国内航司普遍采取的“以价换量”策略。

从盈利情况来看,在2024年扭亏为盈的基础上,2025年民航总体实现盈利65亿元.

南方航空、中国国航、中国东航的净利润分别为26.85亿元、-35.25亿元、-19.52亿元,同比变动1643.51%、-43.87%、59.32%。

事实上,此前不少券商对于航空股的2025年也充满希望,浙商交运研究在去年指出,航空需求消费属性增强,需求有望稳健增长,供需关系持续改善。我们测算得25/26年供需差分别为+4.1%、+4.2%, 2025年行业供需关系迎来逆转,行业利润释放更多依靠成本改善,2026年供需剪刀差有望进一步扩大,预计将逐步兑现票价弹性。

可以看出总体向好。

但由于2026年的客观事件,破坏了其原有的逻辑。因此,航空股整体在二级市场,不受资金待见。

尤其是今年2月份以来,Choice数据显示,航空指数自2月10日至3月31日,该指数的变动幅度为-26.14%。同期的上证指数的跌幅为-5.61%。

具体从个股来看南方航空、中国东航、中国国航、春秋航空、华夏航空、吉祥航空在上述阶段的变动幅度为-31.85%、-33.49%、、-26.93%、-22.21%、-33.95%、-21.94%。

因对航空股配置较多,在3月以来油价上升的环境下,重仓航空股的基金苦不堪言。

那么接下来,航空股走势如何?业内人士指出,航空股近期的短期走势受油价影响较大,但拉长周期来看,由于国内航企存在大量美元负债,其利润水平有望受益于人民币升值趋势。未来若中东冲突缓和且油价回落,航空股有望在人民币升值的大趋势下迎来估值修复。

豪赌风格卷土重来?

2022年左右的广发基金,将押赛道作为投资策略。

这一风格变化或与广发基金2018年的变革有关。据悉,当时的广发基金将A股主动权益投资一部拆分设立为价值、成长、策略三个部门,并根据基金经理的投资风格等特性进行分组,让基金经理专注在能力圈进行投资。

2018年的投研改革将权益投资部分拆为价值、成长、策略三大部门,通过对基金经理进行风格标签化,鼓励其在优势领域做高胜率动作

这一模式在2019-2021年的结构性牛市中成效显著,广发基金也出了诸多明星基金经理,括重仓成长的刘格菘、押注光伏的郑澄然、主攻医药的吴兴武、主攻周期的林英睿等。

海通证券2021年在一份名为《缘何广发基金连续3年都有排名前2的基金》研报中指出,在全市场有近3/4的主动权益产品没有明显的主题倾向,然而广发基金却有54%的主动权益产品具备鲜明主题赛道。

然而,当市场风格切换,这种"赛道化"投资的弊端暴露无遗。基金经理为追求排名和规模,过度集中持仓于单一行业,导致产品波动性剧增。

根据东方财富Choice终端,广发基金旗下成立于2024年之前的297只主动权益基金(A类、C类分别计算)中,2024年回报率为负的至少有91只,跑输业绩基准的至少有246只,占比分别为30.64%和82.83%。

WIND数据显示,2025年,尽管市场回暖,广发基金仍有66只主动权益产品近三年跑输业绩比较基准超10%,在全行业排名前列 。

当监管要求将三年以上长期投资业绩纳入绩效考核,当浮动费率改革终结"躺赢"时代,广发基金的权益转型已迫在眉睫。

而在面对行业改革的当下,广发基金也在开启“去明星化、平台化”转型,主要聚焦在三个方面,其中有一条就是推动投资策略从“极致赛道”向“均衡多元”转型。

但从当前来看,押赛道仍旧明显。除了航空股之外,对新能源赛道、科技赛道有明显抱团的迹象。

具体来看,在新能源赛道,截至去年年末,有89只基金持有阳光电源3683万股,对应的持仓市值为63亿元;有65只基金持有东方电缆3443万股,对应的持仓市值为20.57亿元。

在科技赛道上,104只基金持有中际旭创1052万股,对应的持仓市值约为64亿元;有87只基金重仓了新易盛,持股数量合计为1237万股,持仓市值约为53.3亿元。

总之,从林英睿坚守四年到唐晓斌、杨冬的逆势加仓,这家万亿公募巨头似乎仍在"极致赛道"的路径上惯性滑行,尽管"去明星化、均衡多元"的转型口号已喊了数年。

航空股的至暗时刻或许只是周期波澜,但押注式投资的沉疴若不能根治,下一次动荡来临时,颠簸的将不只是净值曲线,更是持有人的信任与耐心。