年报问询,骏亚科技现形:高多层板“跛足”难行,募投项目延期四年陷困局

7月6日晚,骏亚科技(603386.SH)针对其年报监管问询作出详细回复。上交所对公司业绩和经营多项异常之处展开追问。其中最受关注的焦点包括公司业绩连续下滑的原因,以及募投项目延期四年的合理性。

公司竭力将业绩下滑归咎于“行业竞争加剧”“成本上升”等理由,但字里行间暴露出的核心硬伤无法掩饰——在印制电路板(PCB)行业向高多层板(8层以上)加速迭代的关键窗口期严重掉队。

与此同时,随着上交所进一步追问,揭开了骏亚科技的多重困境:海外大客户订单锐减,溢价并购标的反噬利润,关键募投项目延期四年,投入进度刚过半,前景黯淡。

业绩三连降暴露高多层板“瘸腿”骏亚科技成立于2005年,公司主要专注于印制电路板制造,重点布局光伏/车载PCB及FPC等产品,于2017年主板上市。

2021年是公司关键转折点。此前其多年保持两位数增长的势头,不过在2022年全球消费电子寒冬突袭下戛然而止。数据显示,2022年至2024年公司分别实现营业收入25.73亿元、24.27亿元、23.47亿元,归母净利润分别为1.63亿元、0.69亿元、-1.54亿元,营收、净利润连续三年下降且2024年出现亏损。

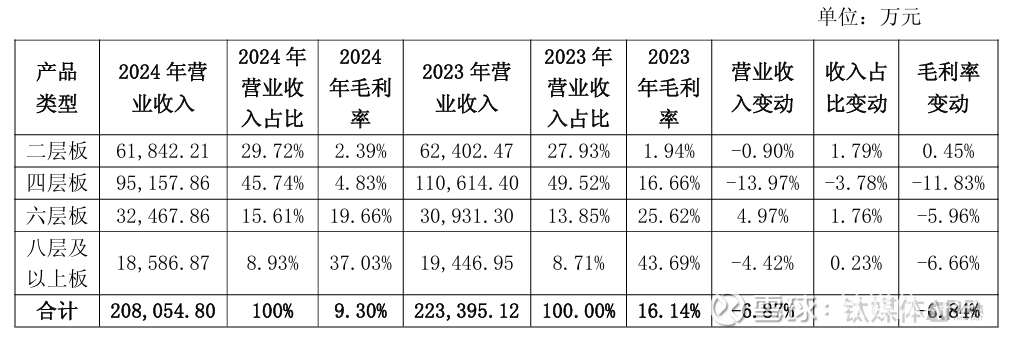

与此同时,期内毛利率更是惨遭“腰斩”,从18.63%断崖式跌至9.30%,大幅下降9.33个百分点。公司核心产品PCB(2024年占比88.64%)营收,也从2022年的23.40亿元下滑至2024年的20.81亿元。

在问询函中,上交所要求公司说明综合毛利率尤其是PCB业务毛利率下滑的原因及合理性。

对此,骏亚科技将毛利率暴跌归因于“产品结构变化”及成本压力。核心诱因是大客户伟创力海外订单骤减。2023年伟创力位于公司第一大客户实现销售额1.66亿元,2024年对其销售额降至4681万元。伟创力海外订单减少,公司为保证产线稼动率,被迫在毛利率更低的国内市场,采取“以价换量”的销售策略,饮鸩止渴。

同时公司表示,PCB板的核心材料覆铜板、铜箔、铜球及金盐平均采购价格上升,增加了公司营业成本。

然而,更致命的短板在行业结构性变化中暴露无遗。2024年,PCB市场呈现出分化状态。一方面是高多层板产品快速增长,根据Prismark报告预测,18层及以上的高多层板、HDI板2024年增长率分别为40.3%、18.8%;另一方面是单/双面板、其他多层板及柔性板等产品增速则是开始放缓,2024年增长率分别为2.4%、5.5%及2.6%,增长速度远不及高多层板。

根据公司回复的统计数据,公司高多层板的布局明显不足,八层及以上板占比不足9%,较去年(8.71%)几乎原地踏步。公司的中低层板则是“挑大梁”,二、四层板收入占比超70%,但毛利率极低,尤其是四层板,收入与毛利率双双重挫。

公司对比可比公司数据发现,方正科技(600601.SH)、广合科技(300638.SZ)、胜宏科技(300476.SZ)等公司过去两年毛利率保持增长,核心原因是前述公司PCB产品主要应用于AI服务器、高速通信、光模块等PCB产值高增长领域。笔者了解到,目前AI服务器主要采用多层高密度PCB板,通常为20-46层。PCB层数越高,对其研发能力要求也就越高(涉及精密层压、微导孔设计、激光钻孔等)。

目前来看,“瘸腿”布局的代价是沉重的。由于骏亚科技在这一关键领域布局薄弱甚至停滞,使其在行业升级浪潮中被边缘化,只能在八层以下的PCB板“红海”中血拼,毛利率惨遭碾压。

并购“苦果”集中爆发,募投项目“龟速”推进产品竞争力不足仅是困境的一面,历史激进并购的“苦果”正在集中爆发,则令公司业绩进一步承压。

2019年9月,骏亚科技支付7.28亿元对价收购了深圳市牧泰莱电路技术有限公司(以下简称“深圳牧泰莱”)和长沙牧泰莱电路技术有限公司(以下简称“长沙牧泰莱”)各100%股权,以此形成了4.5亿元商誉。

由于PCB竞争行业加剧、成本上升,深圳牧泰莱和长沙牧泰莱均受到影响。长沙牧泰莱2022年至2024年营业收入从1.86亿元下滑至1.69亿元,2024年净利润为-202.20万元,同比由盈转亏。

对此,骏亚科技先后对长沙牧泰莱相关资产组计提商誉减值准备0.11亿元、1.23亿元,对业绩造成拖累。

更关键的是,公司对行业周期的严重误判,直接导致了战略级募投项目的“烂尾”。

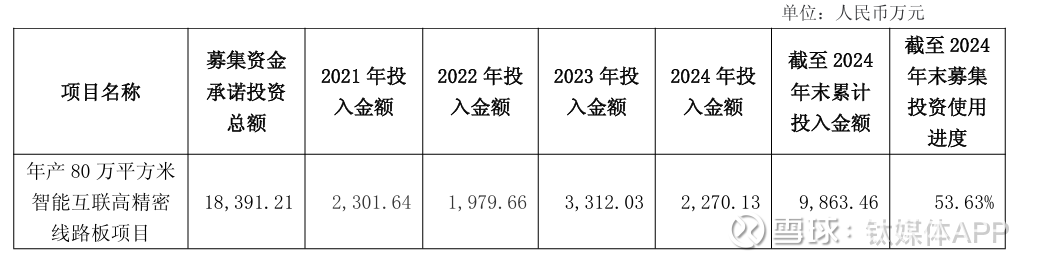

消费电子寒冬前夕的2021年,骏亚科技启动定增,拟定增募资不超过5亿元,用于年产80万平方米智能互联高精密线路板项目和补充流动资金及偿还银行贷款。

不过现实却略显骨感,公司募资金额大幅缩水,实际募集资金净额仅为1.84亿元,最终公司将前述资金全部用于年产80万平方米智能互联高精密线路板项目。

募集资金到账后,公司的募投项目又“龟速”推进。原计划2021年12月完工的项目,却历经四次延期,终点推至2025年12月。截至2024年底,累计投入仅0.99亿,进度53.63%,尚有0.85亿未投入,公司投入严重滞后。

面对交易所对“多次延期、进度缓慢”的质询,骏亚归因于产品认证与客户导入周期长、宏观环境剧变、现有产能利用率不足。

骏亚科技强调这些因素“前期难以合理预见”,延期决策“审慎、客观”。但这难以掩盖其在行业景气高点时扩张、低谷时多番延期募投项目的战略被动。项目延期四年、进度刚过半,在当下市场前景未明之际,骏亚科技能否最终建成并产生预期效益,需要打上巨大问号。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)