东阳光半年报净利暴增170%背后:6万吨制冷剂配额“躺赢”,债务压力高悬|看财报

8月14日晚,东阳光(600673.SH)发布2025上半年业绩报告。期内,公司录得营业收入71.24亿元,同比增长18.48%;归母净利润6.13亿元,同比暴增170.57%,交出一份营收净利双增长的亮眼答卷。

公司净利润的高增长,主要得益于第三代制冷剂实施配额制度。公司手握6万吨生产配额,叠加制冷剂价格持续走高,公司化工新材料业务营收同增47.57%,毛利率飙升近20个百分点,推动公司净利润实现跨越式增长。

然而,亮眼财报背后,公司却深陷短期偿债资金缺口达46亿、大股东股权质押率近90%的财务泥潭。这场由政策强驱动的“配额经济”盛宴,能否支撑东阳光穿越债务周期?其“复杂业务版图”下的真实成色,正迎来最严峻拷问。

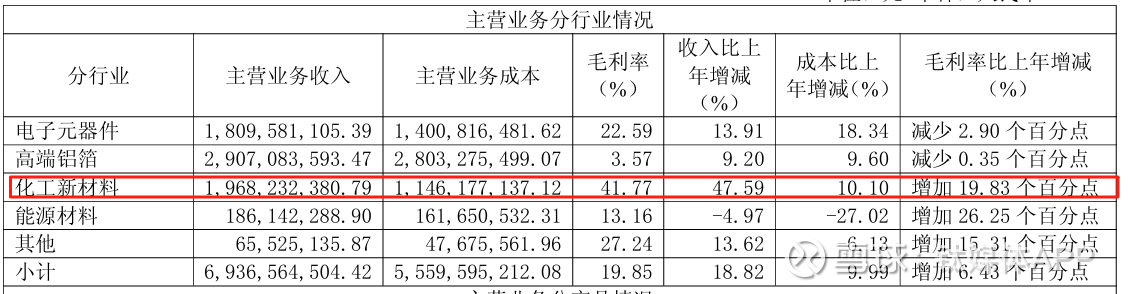

制冷剂“配额”下的躺赢盛宴公开资料显示,东阳光主营业务为电子元器件、高端铝箔、化工新材料、能源材料、液冷科技、具身智能六大板块。若按营收算,高端铝箔(40.81%)是其基本盘。但资本市场当前的目光,却牢牢锁定在其化工新材料业务(占比27.63%)中的第三代制冷剂上。

所谓第三代制冷剂主要是指氢氟烃(HFCs)类物质,常见的品种有R32、R125、R134a、R143a、R245fa等。2024年,作为中国履行《基加利修正案》的关键节点,HFCs生产配额制正式落地。

去年年底,生态环境部发布《关于2025年度消耗臭氧层物质和氢氟碳化物生产、使用和进口配额核发情况的公示》,2025年度HFCs分配生产配额79.19万吨。前述分配总额被巨化股份(30万吨)、三美股份(12万吨)、东岳集团(8万吨)、永和股份(6万吨)、东阳光(6万吨)五大上市公司瓜分近八成。

手握配额,即掌握定价权。2025年以来,在供给端缩紧下,制冷剂价格全线起飞。卓创资讯数据显示,截至8月8日:R32价格飙至58500元/吨,较年初暴涨36.05%,成为涨幅“急先锋”。R134a、R125、R410A等主流产品价格均站上4.5-5万元/吨高位。

国信证券预计,8-10月R32均价分别在5.6/5.7/5.8万元;R134a分别在5.0/5.1/5.2万元。R227ea在消防打假补库,开工不足的影响下,报价上涨至7.3万元/吨。

由此,拥有第三代制冷剂配额持有者的上市公司集体迎来业绩盛宴。iFInd数据显示,巨化股份一季度净利润同比增160.61%;三美股份一季度净利润增157.91%;永和股份上半年净利润同增140.28%;“配额制度”下的第三代制冷剂在2025年上半年展现出惊人的造富能力。

作为手握6万吨配额的玩家,东阳光同样是这场盛宴最大受益者之一。上半年公司化工新材料实现营收19.68亿元,同比增长47.57%,毛利率为41.77%,同比增长了19.83个百分点。拉动公司整体毛利率从历史约14%水平跃升至20.14%。最终实现净利润6.13亿元,同比狂飙170.57%。

多元版图下的“负重”前行除了在制冷剂赛道“躺赢”,东阳光在其他业务的扩张步伐同样密集。

高端铝箔业务作为公司核心营收支柱,东阳光仍在加码产能扩张。半年报显示,上半年公司持续提升乳源基地产能,当前已具备年产铝及铝合金板带箔15万吨的生产能力。同时,公司在宜都市建设的电池铝箔及相关材料项目中,电池铝箔一期工程(年产6万吨)已顺利建成投产,建设的年产1.2万吨涂炭铝箔工厂已全面完工。

此外电子元器件业务亦在扩张,半年报显示,东阳光正在乌兰察布稳步推进新建年产能2000万平方米积层化成箔项目。目前浙江东阳超级电容器基地建设顺利,并新设浙江东阳光储能科技公司,意图卡位下一代储能技术。

此外,今年上半年公司还布局了具身智能。半年报显示,东阳光联合上海智元等公司成立的合资公司谷东智,已经签订项目金额不超过7000万元的首批市场化订单,并在2025年上半年实现营业收入1119.47万元。此外,光谷东智湖北工厂一期已建成投产,年产能可达300台。

密集的扩张动作,使得公司的债务压力攀升。半年报显示,上半年公司的财务费用为2.50亿元,同比增长47.01%。公司方面解释称,“主要系本报告期项目贷款增加,以及浙江电容器、宜都电池箔等工程项目于上年验收转固,本期借款利息费用化所致。”

笔者注意到,目前公司债务压力较大。截至上半年,公司货币资金为64.16亿元,而短期借款高达91.10亿元,一年内到期的非流动负债为20.66亿元,短期债务总额达111.76亿元,存在47.6亿元的短期偿债资金缺口。同时,公司还有32.98亿元的长期借款,上半年公司的资产负债率高达66.45%,流动比率为0.91,速动比率0.73,偿债压力显著。

事实上,不仅是公司本身债务压力,公司的大股东自身的财务情况也不容乐观。笔者注意到,公司控股股东深圳市东阳光实业发展有限公司的股权质押比例高达89.34%,重要一致行动人宜昌东阳光药业的质押率更是达到97.52%,一旦股价下跌触及平仓线,可能引发强制平仓,威胁公司控制权稳定和股价表现。

从上述角度来说,市场在为东阳光暴增的净利润欢呼时,潜伏于财报深处的“灰犀牛”同样值得警惕。(本文首发钛媒体App,作者 | 周健,编辑 | 曹晟源)