“AI新贵”借道入主天普股份,监管火速追问资金来源、内幕争议 |并购一线

来源:中昊芯英公众号

8月22日,天普股份(605255.SH)复牌并公布易主方案:“AI芯片准独角兽”中昊芯英背后实体中昊芯英(杭州)科技有限公司(下称“中昊芯英”)主导收购,以“两笔股权转让+增资控股股东+全面要约”的三步走方式拿下天普股份控制权,总耗资21.2亿元。

这一方案中“未有意规避全面要约”的非典型设计暗藏“巧思”,2020年上市时,天普股份原实控人尤健义曾作出解禁后每年转让股份不超过25%(直接或间接持有)的承诺,此次易主通过改变控股股东股权结构稀释尤健义股份,却变相达到了大比例减持的效果。

值得注意的是,伴随交易方案出炉,收购方的资金来源和天普股份一个月前的蹊跷异动随即引发市场争议,上交所下发监管工作函,直指收购方资金来源、内幕信息管控等核心问题。

三步走易主,IPO承诺生变?因收购方由“AI芯片准独角兽”中昊芯英领头,天普股份易主事件天然带有曲线上市的联想。而在当前各方普遍竭力规避“借壳上市”严格审核的背景下,易主方案究竟如何设计,成为最大的看点。

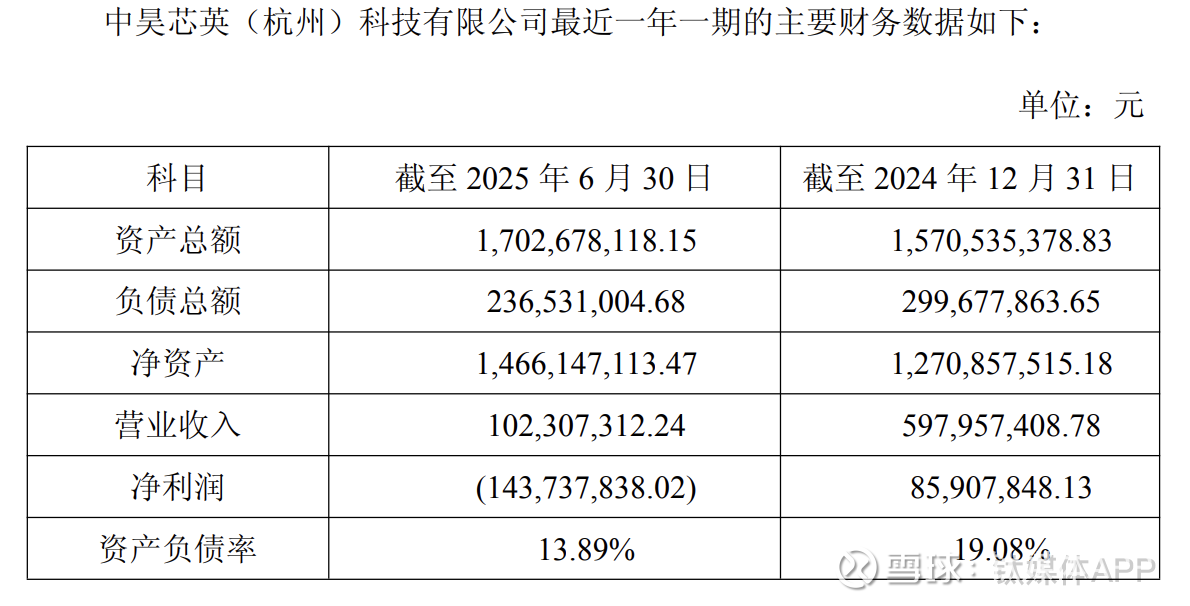

中昊芯英财务数据

中昊芯英主导的这笔交易比同类易主案复杂得多,没有采用更主流的“协议转让+放弃表决权”方式,而是通过“两笔股权转让+增资控股股东+全面要约”三步走迂回入主。

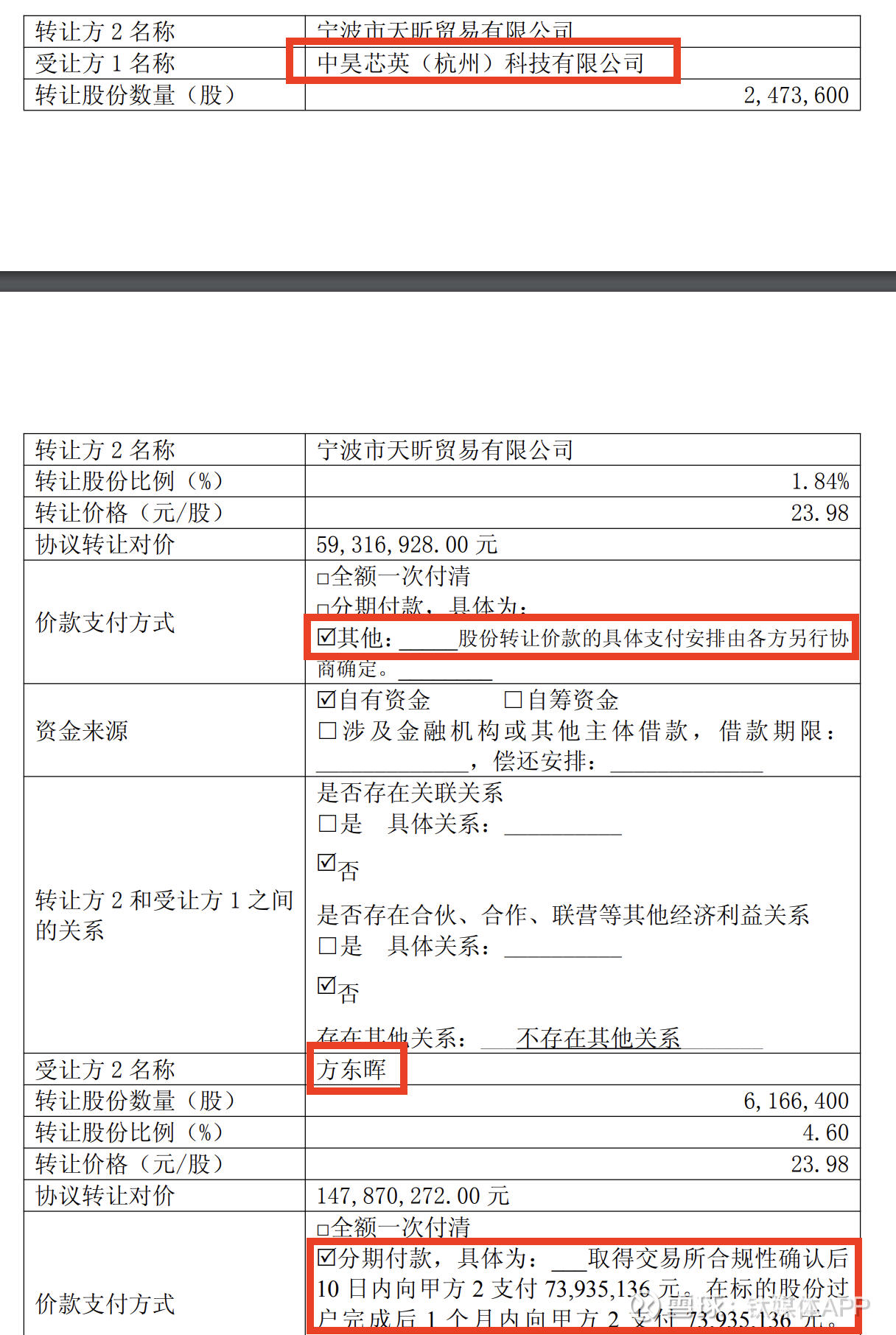

在两笔股权转让环节,中昊芯英联手80后资本市场老将方东晖合计取得天普股份18.75%的股权,耗资6.02亿元。

增资环节则是实现入主的关键,中昊芯英携手关联方与方东晖增资天普股份控股股东浙江天普控股有限公司(下称“天普控股”),合计耗资15.2亿元,最终中昊芯英和关联方控股天普控股(50.01%),助力创始人杨龚轶凡上位新实控人。

这两步的总代价21.2亿元,完成之后,中昊芯英一方和方东晖合计控制天普股份68.29%的股份,所以触发全面要约义务。

一般而言,为了控制收购总成本和提高收购效率,在交易方案设计上,各方会通过精准控制收购比例+委托表决权方式实现易主,避免触发全面要约。那么既然中昊芯英的“三步走”方案无法避免触发要约义务,为何不直接大比例收购股权,反而选择增资控股股东?

背后原因可能要追溯至天普股份原实控人尤健义在IPO阶段的承诺,这也是此番易主的争议所在。

招股书显示,尤健义曾承诺:股票限售期满后,任职期间每年转让所持股份的比例不超过直接和间接所持股份总数的25%;离职后半年内,不转让直接或间接所持股份。

这条“红线”决定了尤健义无法一次性大比例转让股权,加之尤健义交易前持股比例高达75%,如果通过常规的压线转让股权+委托表决权的方式,不仅尤健义无法实现快速退出,对新实控人而言,后续也面临控制权稳定性风险。此背景下,上述三步走易主方案看似复杂,或许是最佳路径。

不过,前述IPO承诺本质上是对实控人股份转让行为进行限制,目的在于防止实控人利用信息优势快速套现,进而损害中小投资者利益。天普股份实控人通过调整控股股东股权结构变相实现了大比例减持,究竟是否属于规避承诺限制,仍有待监管部门明确。

资金来源、蹊跷异动引关注如果不考虑后续全面要约收购的代价,此次易主涉及的总价款21.2亿元,主要款项来自增资环节,高达15.2亿。其中,收购主导方中昊芯英及关联方海南芯繁企业管理合伙企业(有限合伙)(下称“海南芯繁”)需支付资金13.59亿,方东辉需支付约7.6亿元。

值得注意的是,方案对协议转让环节的资金来源和支付方式交代尚清晰,但只字未提款项大头增资款的来源信息。而相较于方案对协助角色方东辉支付方式的清楚交代,对于主导方中昊芯英及海南芯繁的资金来源交代却显得模糊。

例如,对于股权收购款的约定,方案明确方东辉的支付方式统一为“分期付款”,且付款时间约定为交易所合规性确认后和股份过户后。但对于中昊芯英的支付方式,则仅交代为“其他”选项,既非一次性支付,也不是分期付款,甚至连支付时间也未约定。此外,方案对15.2亿的增资款来源也只字未提。

除收购方资金来源,上交所监管工作函的另一个重点则是内幕信息管控问题。这或与一个月前天普股份背离主业的一次蹊跷异动紧密相关。

7月24日、7月25日、7月28日,在公司坚称经营一切正常的情况下,连续三个交易内,天普股份收盘价累计上涨24.85%,7月25日、7月28日更是连续涨停,远超同期汽车零部件行业平均涨幅2.12%。对此,公司曾提示可能存在市场情绪过热、非理性炒作风险。

“股价点金手”的绯闻与倒计时公开信息显示,中昊芯英成立于2020年10月,是国内少数掌握TPU(张量处理器)训练、推理一体架构核心技术的AI芯片公司,公司专为AI大模型打造的首枚高性能TPU AI芯片“刹那”已实现量产。

在资本市场,天普股份是第三家与中昊芯英深度关联的上市公司,中昊芯英的每一次联动都伴随股价的大幅波动,8月22日,中昊芯英的三家绯闻公司:科德教育、艾布鲁、天普股份集体涨停。这背后除了中昊芯英“国内TPU芯片领先企业”的自带流量属性,离不开始终萦绕的借壳传闻。

2023年4月,科德教育(300192.SZ)出资1.3亿参股中昊芯英,受益“AI+职业教育”概念带动,近两年,中昊芯英成为科德教育频频异动的核心催化剂。

2024年9月,艾布鲁(301259.SZ)耗资2.5亿参股中昊芯英,当年末成为除创始团队外单一第二大股东。

2025年并购重组大潮下,借壳传闻开始集中发酵:科德教育被明确列为“并购重组概念股”;8月16日,艾布鲁通过子公司对中昊芯英追加投资,即便未提及任何借壳相关计划,仍被市场强行解读为“借壳好事将近”。

来源:科德教育公告

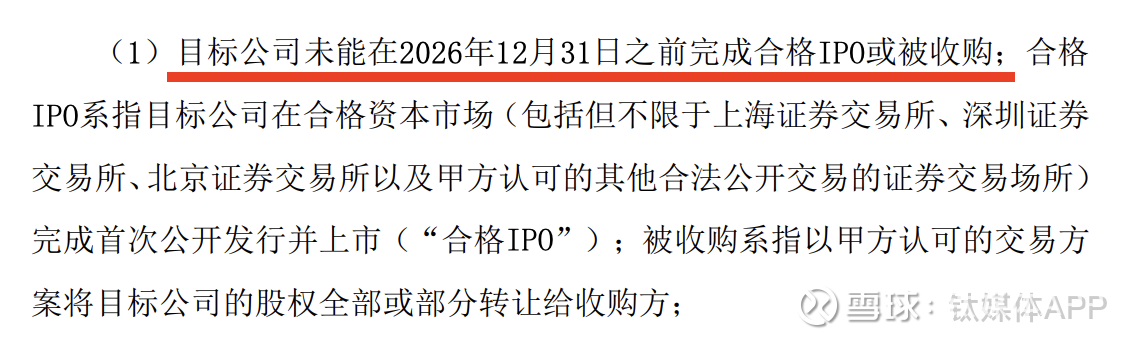

密集的借壳传闻背后是中昊芯英的“上市倒计时”压力。公告显示,科德教育2023年增资时,双方曾明确约定回购义务,如果中昊芯英未能在2026年12月31日之前完成合格IPO或被收购,需向科德教育回购股份。

眼下距离截止日仅剩一年多的时间,而中昊芯英尚未启动IPO流程,这意味着,“被收购”是更现实的选择。

而天普股份能成为中昊芯英相中的标的,或与其基本面高度相关。作为主营汽车行业橡胶软管及总成产品供应商,其业绩与燃油车市场高度绑定,近年来燃油车市场持续萎缩,公司业绩显著承压——今年一季度,公司营收、净利润双双下滑,经营压力突出。

但作为“壳标的”,其优势则在于主业疲软而无“硬伤”、负债压力小、股权高度集中。(本文首发于钛媒体APP,作者|张孙明烁)