5天暴涨90%,九识智能“非借壳”星辉环材的明棋与暗局

图片系AI生成

4月2日晚,已经“20cm”三连板的星辉环材(300834.SZ)再次对市场“降温”——新股东九识智能承诺:本次股权转让完成后36个月内不谋求控制权、不向上市公司注入资产。当日股价早盘继续在10点前封板涨停,午后打开,最终收涨7.43%,5个交易日内暴涨90.07%。

一个多月前,九识智能刚刚完成新一轮超3亿美元融资,作为全球最大 RoboVan(无人驾驶厢式货车)车队的运营商,估值已跨过百亿大关。如今斥资近12亿元杀入星辉环材,这笔并购重组,严格意义上不同于2025年的“十倍牛股”上纬新材、“锋龙十八涨”锋龙股份的经典“借壳”路径,“曲线”程度更高。

更微妙的是,九识智能自身正处于商业模式验证与资本路径调整的关键期——传闻中的港股IPO迟迟未能落地,还背负着与京东的知识产权纠纷。在港股环境对“故事型”自动驾驶公司日益苛刻的当下,通过A股“闪现”绑定一个壳资源尚算充裕、业绩时冷时热的星辉环材,实质性地为未来更大规模的资本运作预留了一手选项。

显然,这一套安排难以彻底熄灭市场对“借壳”的想象——更何况从业务匹配度看,双方都谈不上体面。

精细设计的非借壳交易3月30日,星辉环材披露《控股股东间接权益变动公告》,背后是独角兽九识智能的并购重组,分为两条路径同步推进:

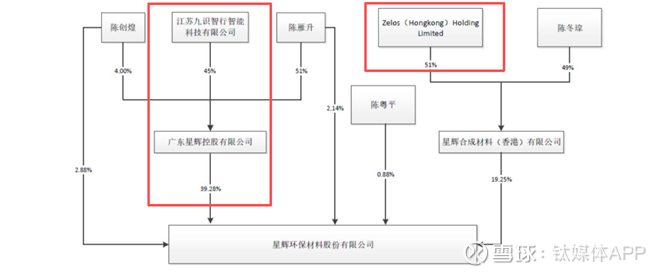

Zelos通过境内、境外两个主体分别收购上市公司第1大股东星辉控股的45%股权,和第2大股东星辉香港的51%股权。

第1大、第2大股东星辉控股和星辉香港分别直接持股39.3%和19.3%。交易完成后,Zelos通过间接收购合计取得星辉环材27.5%股份的受益权。交易对价合计11.8亿,对应27.5%间接收益比例的上市公司市值为43亿。

交易完成后九识智能持股星辉环材结构

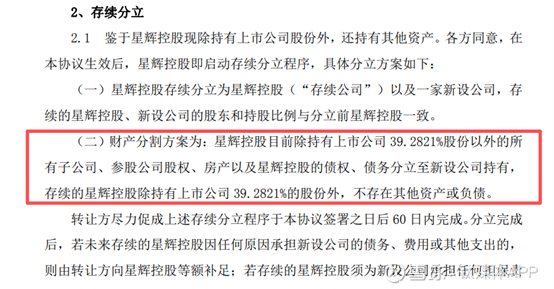

细节在于,星辉控股在交易前后要实施存续分立:交割时的星辉控股将仅保留持有星辉环材 39.3%股份的资产,其余子公司、参股公司股权、房产及相关债权债务整体剥离至新设公司。这个设计与2018–2019年东方富海对光洋控股的收购颇为相似。

交易完成后Zelos对第1大股东星辉控股持有45%股权,对第2大股东星辉香港持股51%,上市公司控制权依然把握在直接持股39%股份的星辉控股的控股股东陈氏家族手中。

图源:公司公告

这笔股权转让刻意避开了两个监管“红线”:持股比例低于30%:九识智能单方权益并未跨过强制要约收购门槛;控股股东、实控人名称未发生变更,不触及《重组管理办法》意义上的“借壳上市”。

如此一来,九识智能在规则上站稳了“非借壳”的立场,通过存续分立,星辉控股成为只持有星辉环材上市公司股权的单一平台,对存量非核心资产进行了“隔离”,降低不确定性;另一方面,未来或开展进一步的资本运作,结构更简、路径更短、变更效率更高。当然,入股方已经表态,这个锁定期有3年。

市场人士指出,热钱炒作的根源,是对真正的经营主导权而言,表面上的持股比例和表决权不是决定性因素,关键在于哪一方掌握了公司的未来增长引擎。在这点上,独角兽企业相较于壳公司往往拥有压倒性优势,这也是此次行情的起点。新股东能否通过业务协同和资本运作,把公司价值放大到一个全新的量级,比“不谋求控制权”更重要。

独角兽的资本焦虑成立不到四年的九识智能,创始成员与核心技术班底,大多来自京东无人车部门,“师出同门”,而后是“九个月量产”刷新业内纪录、师徒反目、IPO传闻缠身,再到卷入案件侦查,光环与争议一路相伴。

九识智能部分产品线

但无论如何,其“赛道头部”的故事讲得很足,在自动驾驶整体仍处商业化验证阶段的背景下,九识智能采用“闪电式”技术落地+激进市场策略,很快取得了规模与融资成绩:

与菜鸟无人车业务战略整合,同时运营“九识”“菜鸟无人车”双品牌;RoboVan车队规模突破2万台,覆盖中国、新加坡、阿联酋、日本、韩国等20多个国家和地区、300余城市;中标中国邮政7000台无人货运车等大单,成为邮政物流领域重要供应商之一。截至2026年初,累计完成6轮融资,金额超8亿美元;B轮(多轮次)+新一轮超3亿美元融资后,估值突破百亿人民币,成为全球RoboVan领域首家百亿估值独角兽;投资阵容包括鼎晖百孚、蓝湖资本、美团、BV百度风投、蚂蚁集团以及多家城市引导基金等。然而“模式是否真正跑通”,资本市场显然仍存疑虑。尤其在盈利能力方面,L4无人车对硬件与算法投入巨大,前期折旧、运维、远程接管等成本高企。九识方面虽多次对外称“单车模型已实现正毛利”“远程接管成本降至运营总成本3%以下”,但在整体盈利维度上,距离全面覆盖研发与扩张成本仍有距离。

并且,其港股IPO传闻久拖不决,一直停留在“传闻+研判”层面,同期港股已迎来希迪智驾、文远知行、小马智行等多家自动驾驶或智能驾驶企业上市,整体表现却受限于持续亏损与估值消化压力。对尚处高速扩张期、盈利路径尚需验证的九识而言,这并不是“好兆头”。

另一端的“摇摆”,是行业竞赛与“买壳”的时间压力。在这轮自动驾驶企业扎堆上市的潮流中,九识智能豪掷 12 亿元入局星辉环材,很难说没有“不能落后”的焦虑:主要竞争对手新石器亦在去年完成6亿美元D轮融资,发起了港股IPO。今年3月,新石器又与广汽领程达成战略合作,补齐车规级生产短板,为大规模量产打下基础,在研发深度和产业积累上对九识形成压制。

在资本市场的速度上,九识智能有绝对不能落后的理由。

而更棘手的是与京东的知识产权纠纷:

2024年11月,京东就九识涉嫌侵犯无人车相关知识产权向公安机关报案;2025年7月,京东公开表示已掌握大量证据,案件目前仍在调查之中。市场普遍猜测:京东指控依据在于九识核心团队多名成员来自京东无人车项目,人员流动与项目推进时间线高度重叠;自2022年初起,九识及其北京关联公司在无人车领域密集申请专利,名单中不乏刚离开京东的骨干。

在这样的背景下,投资者、承销机构以及监管,对于这类“从大厂走出的自动驾驶公司”,必然更为审慎,这也是九识急于在 A 股“闪现”的另一重动机。

星辉环材的陈氏家族需要一个足够体面的退出价格,上市公司需要一个能讲新故事的“战略股东”,二级市场需要一个持续发酵的话题,九识智能则需要率先冲线上市、多加一层资本外壳、多绑定一个实体产业平台,达成对冲式的布局——这是市场的合理猜测。

从这个角度来看,36个月即是联姻“冷静期”,也是倒计时。(文 | 公司观察,作者 | 黄田 ,编辑 | 曹晟源)