花火357

· 北京

$英皇资本(00717)$

英皇资本,兼具了烟蒂,成长,困境反转的公司

一.成长

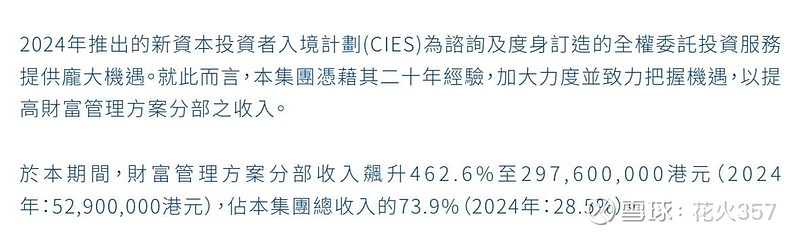

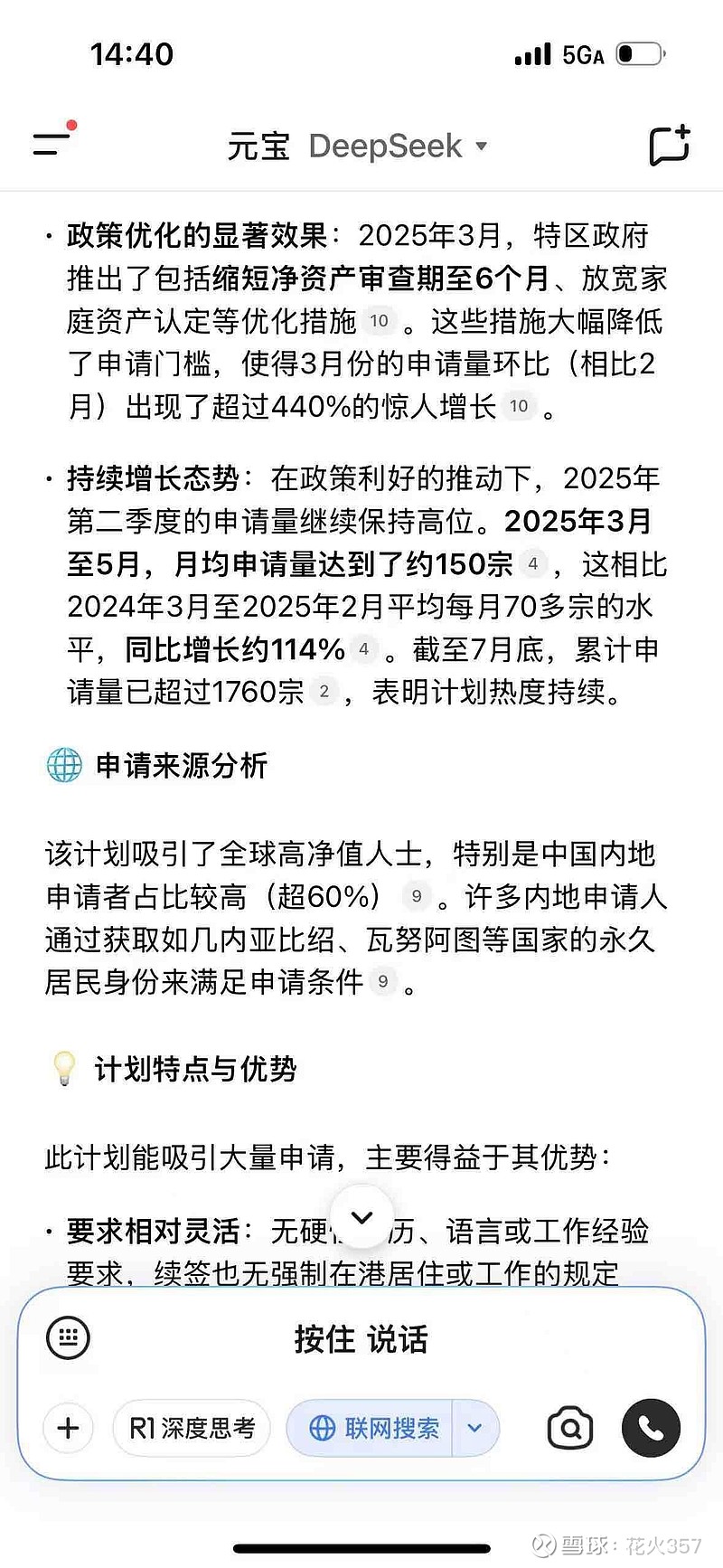

1.香港投资移民新政策,使得投资移民申请数量同比三位数增长,英皇资本的利润30%➕增长。8倍市盈率极度低估,我认为至少应该有20倍市盈率。

2.港股牛市使得证券业务收入提高

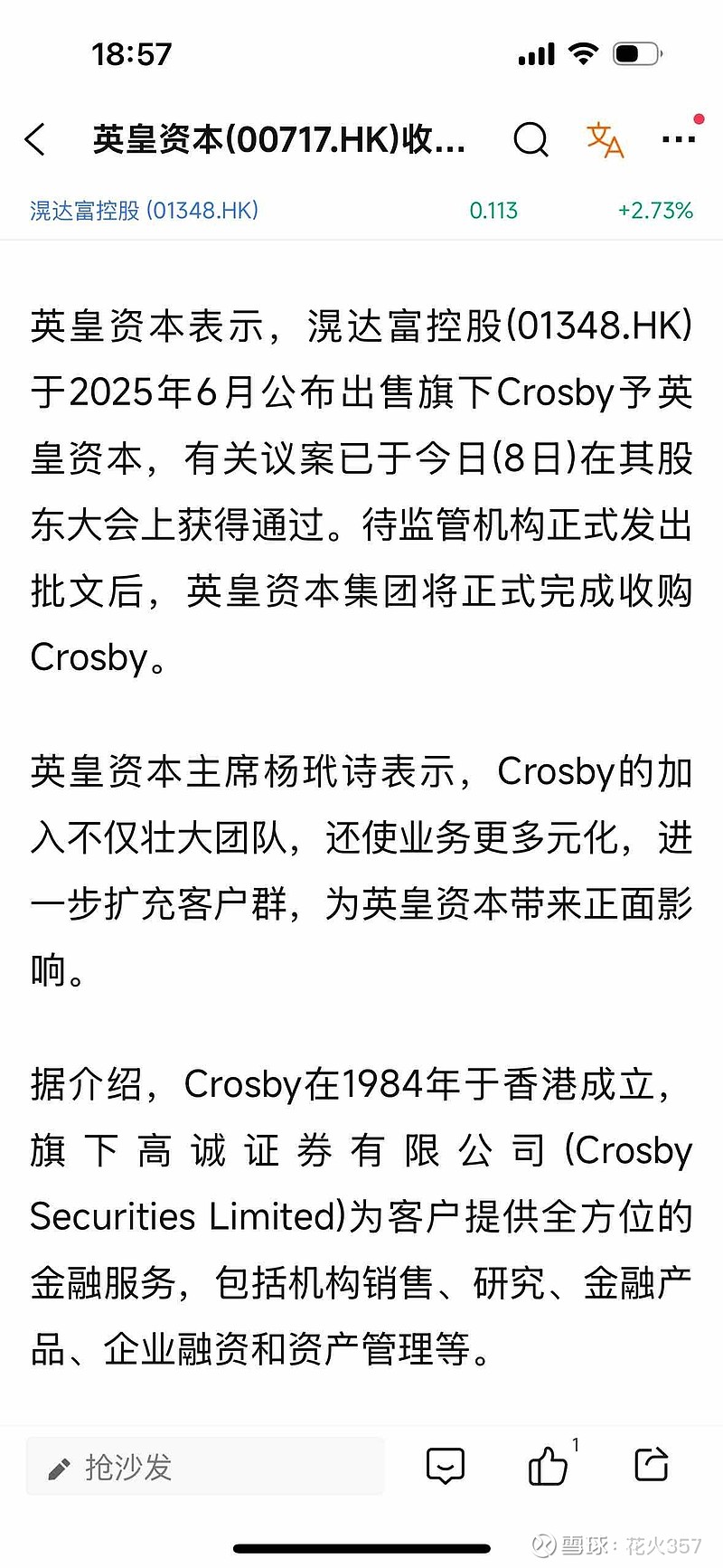

3.英皇资本1120万收购高城证券(Crosby),因为crosby的母公司资本不充裕,没法充分发挥证券公司的潜力,让英皇资本在牛市中捡了漏

二.烟蒂与困境反转

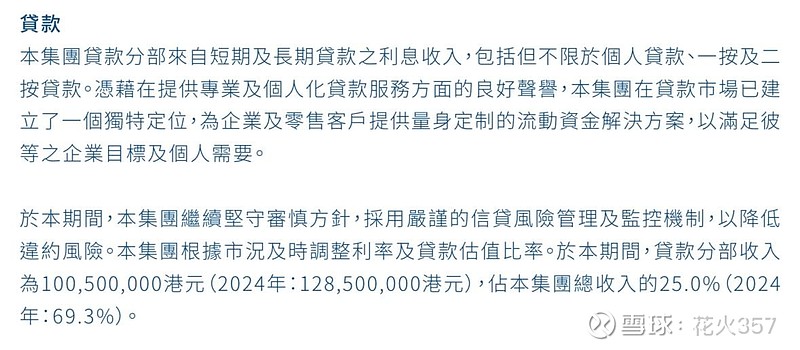

香港市场对小盘股及其看重派息,多年派息的公司突然停止派息会被杀穿,反过来想,这些停止派息的公司恢复派息会暴涨。英皇资本在18年前每年都派息,后面因为贷款业务坏账太多,一直在计提坏账,收回贷款,所以停止派息。但是最新的一份中报显示,贷款业务仅占收入的25%,投资移民业务已经占到了73.9%。贷款业务已经逐渐剥离,存量贷款只有11亿,就算坏账率50%,计提空间也不大。账上20亿净现金,没有银行贷款,很有希望恢复派息。就算不恢复派息,也已经利空出尽

最后对英皇资本估值。

1.20亿净现金

2.自身业务预计一年的利润有1.5亿,由于有30%以上的增速,给到20倍pe,值30亿。

英皇资本至少值50亿,有5倍空间。但是如果不派息,账上的现金可能不会给太多估值。所以只能靠高成长性做催化剂,就算现金不给估值,英皇资本也至少值30亿