有意思了,淘宝闪购果然连续三天单量破亿,反超美团竟是6月就计划好的

大家中午好,我是刀哥。

昨天,淘宝闪购照例发战报,公布的内容倒是丰富,但明显避重就轻。比如,茶饮商家新客数增长255%、30万餐饮成交突破峰值店、骑手收入增长1.4倍……这些数据,都没有晚点LataPost发布的一则独家报道重磅。

原文链接:

根据其报道——上周淘宝闪购的日订单量连续三天都超过了 1 亿单,特别是“8 月 8 日和 8 月 9 日,这两天淘宝闪购的日订单量份额首次超过了美团。”。

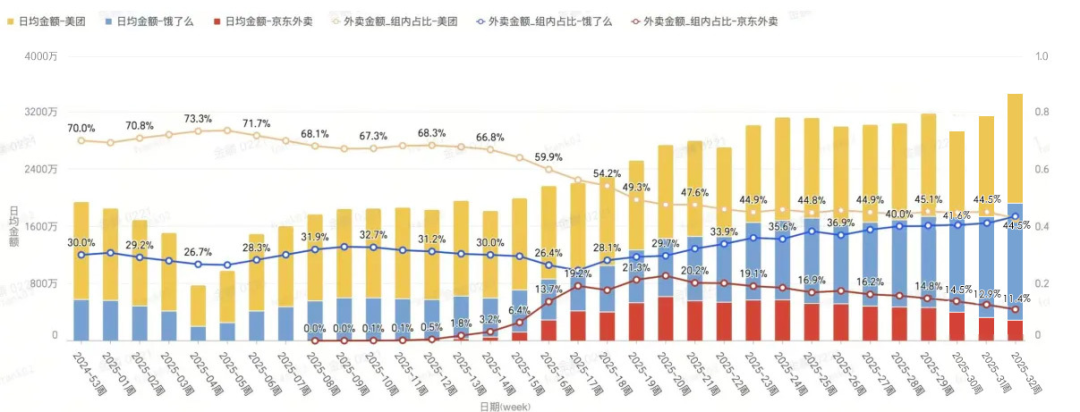

根据我了解的情况,这个报道的结论基本是对的,但过程不够准。8月7日立秋活动当天,淘宝闪购的单量就已经已超过美团1000万单以上,并且连续三天单量破亿,都超过美团的单量。

昨天,高盛分析师Ronald Keung也发布外卖专家会纪要,认为7月阿里日均外卖订单占比达43%,美团47%,京东12%,并预测淘宝闪购会在8月8日88VIP会员日突破新单量纪录。

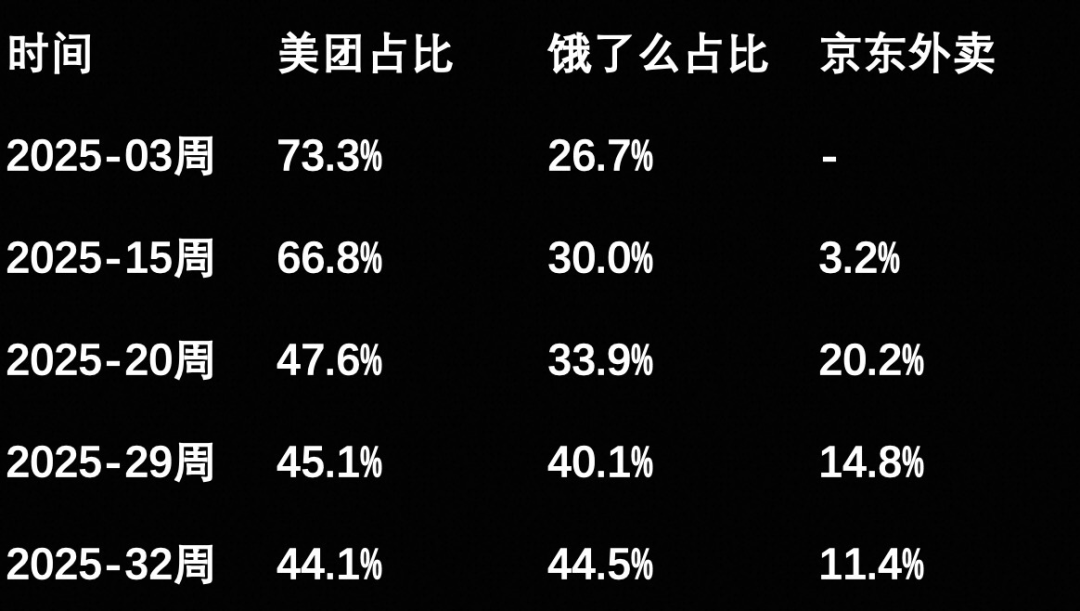

目前看,高盛纪要和目前的市场信息也是吻合的,淘宝和饿了么的成交额占比已经达到44.5%,超过美团的44.1%。

一、三天破亿,节奏对上了美团的“心理预防针”

先把时间线捋一下:

8月7日(立秋,周三):淘宝闪购单量破亿,首次超过美团,淘宝力推了“秋天第一杯奶茶”活动,茶饮订单爆发应该是关键。

8月8日(周四,88VIP会员日):88vip营销创造高峰,延续热度。

8月9日(周六):周末叠加营销,维持单量。

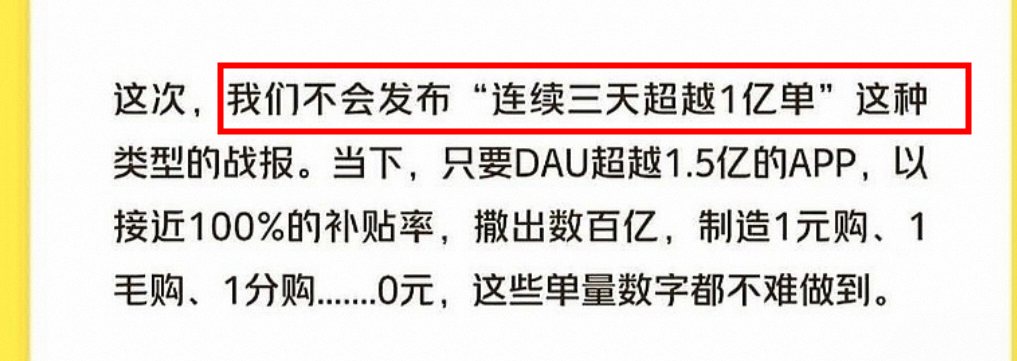

这时对比一下美团8月7日发布的那封员工公开信,就有点意思了。

美团说:“我们不会发布‘连续三天超越1亿单’这种战报。”

这句话的深层用意其实是预防。美团的BI部门应该已经测算出,淘宝闪购会在8月7日-9日会连续破亿单,于是提前放话——把这个数字轻描淡写,降低“被动挨打”的冲击感。

二、阿里的打法:数字只是过程,不是终点

据说,淘宝本来也没打算主动发“连续破亿”的消息,原因很简单:

8月破亿是6月内部就定下的节奏,不是爆冷门。

我问过淘宝的朋友,789三天是个什么大战状态。回答说7号8号是正常上班,9号周六项目组值班,差不多到晚饭后大家基本就回家了。

算是侧面应证了晚点报道里说的,淘宝内部始终在按自己的计划和节奏走:稳扎稳打,扩品类、调结构。

我得到的信息,6月份淘宝闪购单量接近6000万期间,开过一次策略会,根据增速测算,内部当时已经预估8-9月能在市场份额上反超美团。

这么来看,超美团是阶段性结果,也不是战略目标。

真正的核心是订单质量和用户留存。

你会发现,阿里现在讲即时零售的逻辑,不是比谁单量大,而是比谁能留住用户、提高复购率、提升客单价。

三、品类突破:先拿茶饮,后攻餐饮

从了解到的品类份额来看:

茶饮类:淘宝闪购 vs 美团 = 6 : 4,已经稳超美团。

餐饮类:淘宝闪购 vs 美团 ,已经追到5:5,但美团在高客单价订单上仍然领先,这也是美团目前仍然具备的最大优势。

为什么先打茶饮?

因为茶饮是天然的获客利器:客单不低,消费频次高。年轻用户多,容易接受新平台。履约链路短,适合即时零售拉新。

阿里的思路很清楚——先用茶饮把人拉过来,再把流量导向餐饮订单,餐饮从低单价到高单价,逐步培养用户习惯。

这就是典型的“农村包围城市”,先啃软的,再攻硬的。

相对而言,美团前期的战略也比较清晰,就是硬抗单量,维持市场份额。

根据高盛Ronald Keung的专家纪要,美团7月的大量订单增量来自低价订单,显示美团在低价订单上与淘宝闪购的激烈对抗,如拼好饭(7 ⽉⽇均订单约 1650 万,占⻝品订单份额约 17-18%)和神抢⼿(⽇均订单约 3100 万,份额超 30%)。

显然为了应对淘宝闪购的冲击,美团在加大营销力度,不过总体而言还是比较被动,高盛预计⼆季度以来竞争加剧将导致美团核⼼本地商业EBIT⼤幅下滑(-58%)。

四、会员体系:留存才是硬仗

上周二,淘宝宣布“大会员体系”,这是我觉得特别值得注意的一步棋。

淘宝、饿了么、飞猪打通,用户自动成为大会员。

电商购物、酒店旅行、出行等多领域权益通兑,无门槛积累积分。

积分和等级与消费挂钩,直接刺激跨场景消费。

这个动作直击即时零售的最大痛点——留存。

过去的外卖大战,补贴一停,用户就流失。

而会员体系能把“今天喝的奶茶”跟“下个月的机票”绑定起来,让你不再只是为了5块钱补贴才打开淘宝闪购。

五、背后的大战逻辑:大消费平台不是外卖2.0

很多人把淘宝闪购和美团的竞争当成“外卖大战2.0”,但其实这是两个维度的竞争:

美团的基本盘是餐饮外卖,护城河是商家网络+配送体系+本地生活流量闭环。

此外,美团目前在餐饮中的高客单价订单仍然占据优势,这也是美团目前拼命要护住的核心地盘。

但淘宝闪购的野心是即时零售全品类,从茶饮到餐饮,再到日用品、生鲜、3C电子,把外卖当作切入口,而不是终点。

即时零售的天花板要比纯外卖高得多,这也是为什么阿里还没有急着和美团在餐饮类死磕。

六、为什么是现在?一个大背景不能忽略

消费心态转变:今年以来,小额、高频、即时满足的消费增长明显,高价低频消费承压。

平台流量红利枯竭:必须要用新的场景和需求创造增量。

竞争格局变化:美团的外卖增长放缓,京东到家和抖音本地生活也在发力,窗口期出现。

阿里抓住了*“即时零售+场景裂变”*的组合机会——先用茶饮和节日热点冲一波量,再靠会员体系和跨场景导流稳住人。

如果你把它当成一盘棋看,现在的局势就是:美团在餐饮的“城墙”还很厚,但外围已经被淘宝闪购的“茶饮部队”包了个半圆。淘宝的目标就是“完成包围 → 再啃硬的”。

七、未来的节奏

打仗最重要的不是一城一地的得失,而是谁掌握节奏。

现在看,淘宝闪购已经握有主动权,而美团则更被动。

第一阶段(5-6月):切入茶饮,快速突破,形成舆论与数据的双重优势。

第二阶段(7月至今):利用茶饮流量导流餐饮订单,持续蚕食美团份额。

第三阶段(即将启动):全面渗透高客单价品类(精致餐饮、生鲜3C等),逼迫美团在利润区作战。

总之,淘宝闪购基本在按自己的剧本走,美团则在对方的节奏里应付——而在商业战争里,被牵着鼻子走,就是最大的风险。

八、最后聊投资视角

如果从资本市场的角度看:

短期:淘宝闪购单量三天破亿,对美团股价是个情绪打击,但影响有限,因为美团业务的基本盘还在。

中期:阿里如果延续势头迅速把餐饮份额从4:6拉到5:5甚至继续反超,美团的估值逻辑会开始松动。

长期:跨平台、全品类化,会让阿里的商业闭环更完整——这不仅仅是抢外卖单,而是在重塑本地生活的消费路径。

一句话总结:对于淘宝闪购,超越美团份额,不是外卖大战的终点。对于美团,把握住电商品类增量,可能同样受益。

最后,感谢大家的点赞、在看、转发,您的点赞、在看、转发是刀哥更新的最大的动力。

免责声明:本文是个人投资分享,文中观点,仅代表个人立场,不对各位构成投资建议。