新城控股2025年财报分析

一篇材知

· 北京

$新城控股(SH601155)$ $新城发展(01030)$

一、业务

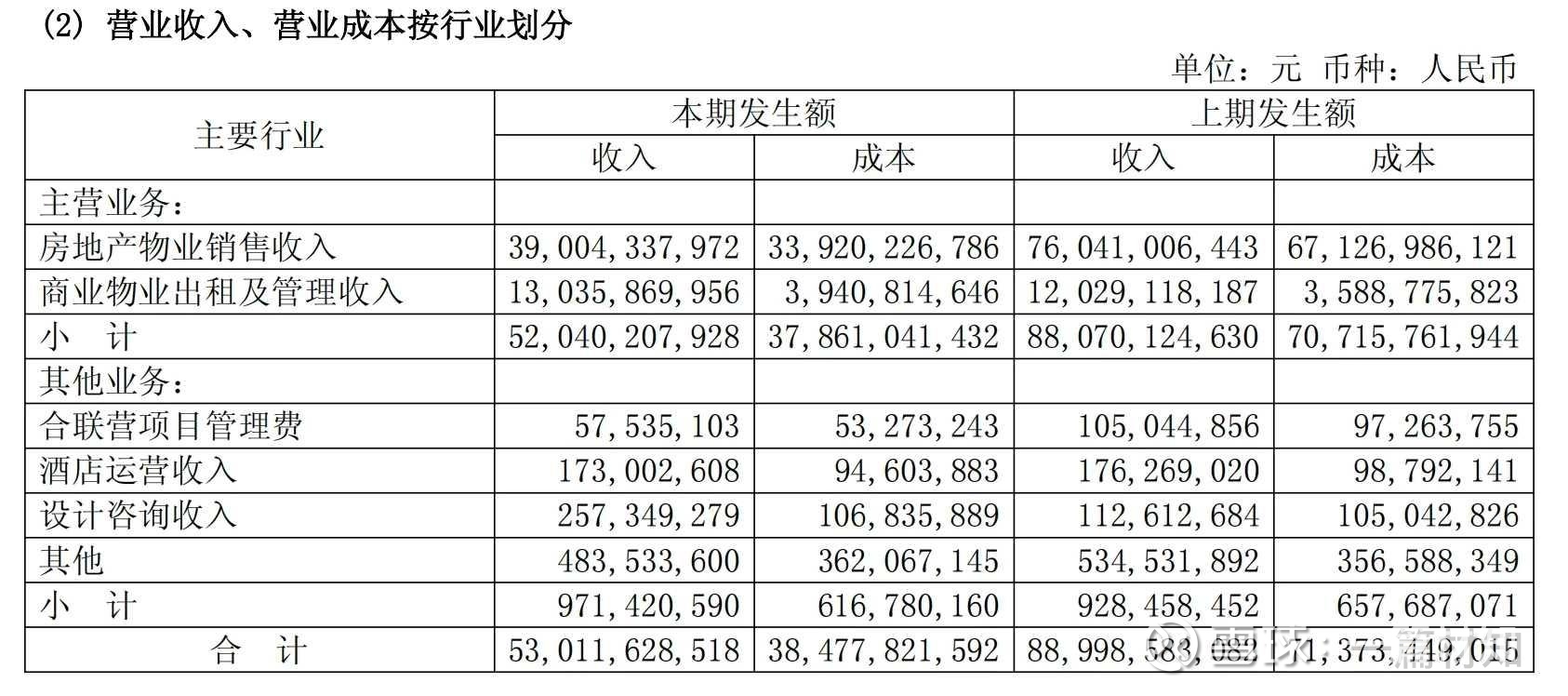

1、总毛利

商业地产毛利 + 住开毛利 + 其他毛利 = 90.94 + 50.84 + 3.55 = 145.33

2、税金及附加+三费(销/管/财)

29.88 + (18.44 + 26.13 + 32.47) = 106.92

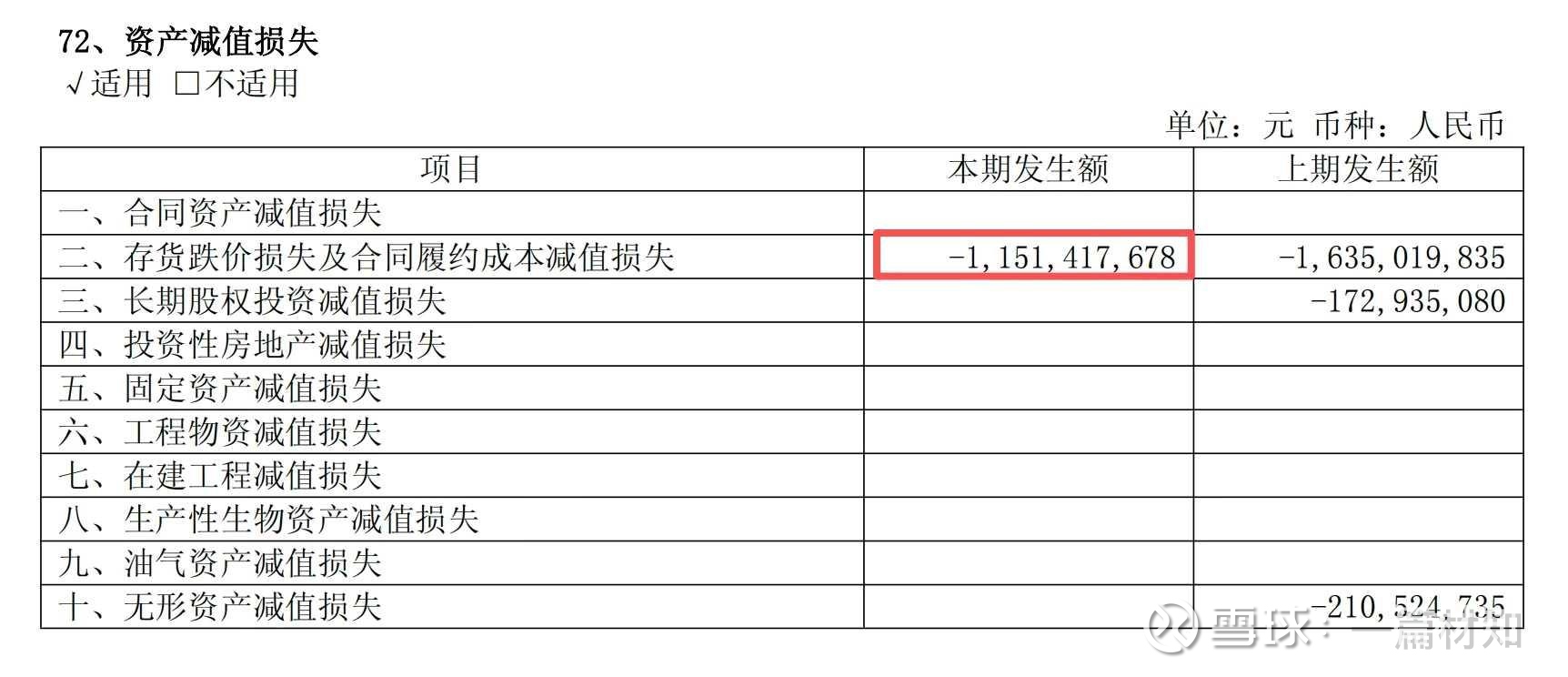

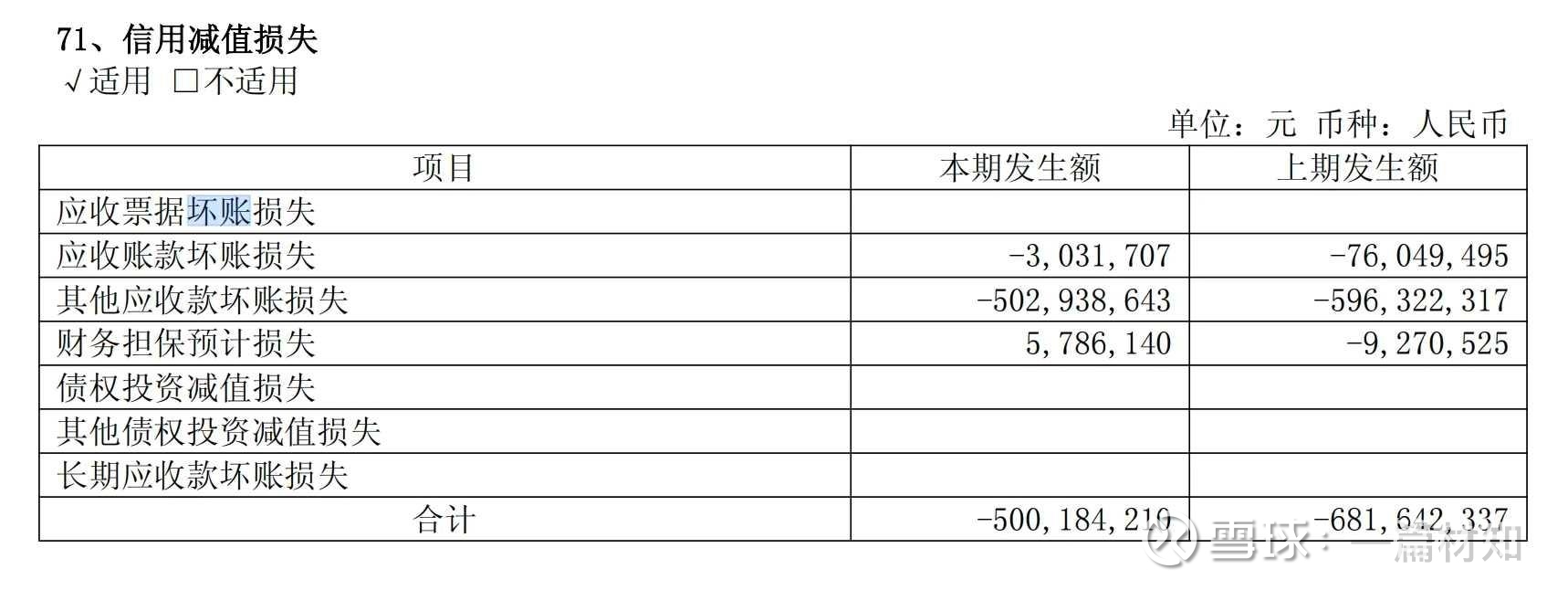

3、其他综合损益

其他收益(政府补助)+ 投资收益(联营子公司) + 公允价值变动收益 + 信用减值损失 + 资产减值损失 + 资产处置收益(忽略)

0.17 + (-1.9) + 1.45 + (-5) + (-11.51) + 0 = -16.79

(1)减值部分

信用减值损失 + 资产减值损失 = 11.5 + 5 = 16.5亿

4、其他

所得税 + 营业外收入 - 营业外支出 = (-16.31) + 1.93 -2.8 = -17.17

5、净利润计算

净利润 = 145.33 - 106.92 - 16.79 - 17.17 = 4.4亿

归母净利润6.8亿(注:少数股东损益承担部分损失)

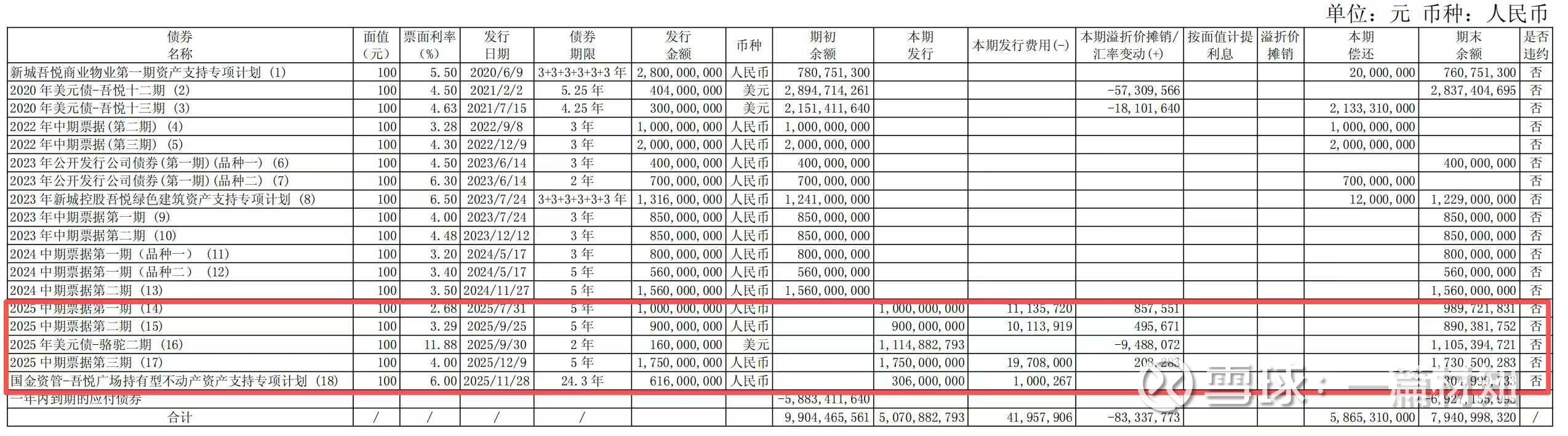

二、有息负债

去年有息负债536.5亿,融资利率5.92%,同比减少26.8亿,融资利率下降0.48%,影响财务支出约2.4亿

公司在报告期内完成 3 笔共计 36.5 亿元中期票据的发行

三、现金流

手上的现金减少约35亿

四、个人观点

1、经营在预期中稳步回血,没有惊喜没有惊吓;

2、住开业务依然是拖累资产包,依旧需要大势的助力;

3、有息负债总额下降较慢,融资利率下降速度中规中矩(低于我个人预期);

4、财报审计重回标准无保留意见,对后续发债置换算是利好吧。

总的来说,依然是需要时间换空间的标的,好在不贵,确定性依然存在。