和誉公司的合理估值计算

和誉前两天匹米替尼获批,然后大跌,可能是有些习惯A股利好兑现那套的选手在观测和模仿加科思的砸盘。卖出冲动是因为缺乏估值的锚,考虑到和誉基本没出现过估值计算的帖子,我认为还是很有必要在科学的进行一次。

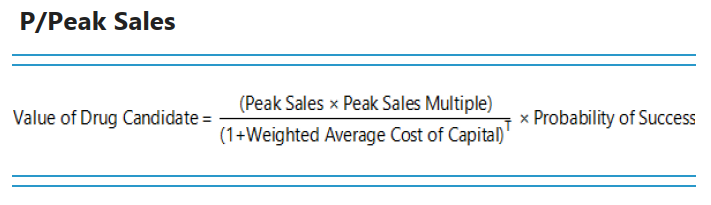

以下估值主要采用两种方法:全部管线均采用简要P/Peaksales方法估值,其中针对已上市/临近上市且已BD的管线,采用现金流折现法进行交叉验证。

引用自:Investing in Biotech — A Guide to Risk-Return Analysis with Valuation Techniques,《AVISTA INSIGHTS》

前置参数设定(克制谨慎):

Peaksales Multiple 参考文献,竞争乐观按均值2.5倍计,一般按2倍计,潜在对手多按1.5倍计

成功率PoS 参考一堆文献取个平均值,肿瘤领域一期成功概率50%,二期成功概率25%(血液科48%),三期本身成功概率50%(血液科70%)

WACC暂按10%计算(参考券商近期对biotech的设定),根据达峰时间,计算当前折现金额

1. 匹米替尼(ABSK021,靶向CSF1R)估值分为两块:

TGCT:

P/Peaksales法:国内获批国外NDA,预期全球销售峰值6亿美金,达峰时间5年(因为在座各位都是垃圾),Peaksales Multiple按2.5倍计,PoS按100%计, 5年折现因子为0.6209,估值9.31亿美金。

现金流折现法验算:按之前的公告推测,若每年销售提成额约15%,专利期持续至2039年,WACC=10%的情况下,全生命周期现金流折现约为5-5.8亿美金。

综合考虑,两种方法的差异可能主要在于后者没有加入首付和全球行权款1.55亿美金以及未来的里程碑付款,1.55亿美金已经成为和誉持有现金的一部分,未来的里程碑付款应折现考虑到估值内。

综合两种,按9.31-1.55亿=7.76亿估值计入,含2-3亿的未来里程碑付款的折现。

cGVHD:

处于全球临床二期,初步结果乐观,预期全球销售峰值3亿美金,预期达峰时间9年(存在竞争),Peaksales Multiple按1.5倍计,PoS按50%,9年折现因子为0.4241,估值0.954亿美金。

2. ABSK011(靶向FGFR4)估值:

肝癌大适应症的候选药物,潜在FIC,目前处于全球临床三期,预期全球销售峰值12亿美金,预期达峰时间7年,Peaksales Multiple按2倍计,PoS按50%计,7年折现因子为0.5132,估值6.158美金。

3. ABSK043(靶向PDL1)估值:

PD1领域的小分子替代者,超大领域(PD1整体500-800亿美金市场),解决依从性和副作用问题,潜在FIC,目前处于临床二期,一期疗效数据偏乐观,预期全球销售峰值20亿美金,Peaksales Multiple按2倍计,PoS按25%*50%计,预期达峰时间10年,10年折现因子0.3855,估值1.93亿美金。

4. ABSK061(靶向FGFR2/3)估值分为两块:

肿瘤:泛癌种大适应症的候选药物,目前处于临床二期,预期全球销售峰值10亿美金,预期达峰时间10年,Peaksales Multiple按2倍计,PoS按25%*50%计,10年折现因子为0.3855,估值0.964亿美金。

ACH:刚进入一期,预期全球销售峰值7.5亿美金,预期达峰时间12年,Peaksales Multiple按2倍计,PoS按60%*40%*60%计(非肿瘤),10年折现因子为0.3186,估值0.688亿美金。

5. ABSK112、ABSK121估值:

均进入一期2年左右无消息,默认估值归0

6. 3376、131、141、211及其它所有早期管线估值:

要么小,要么早,考虑到加科思的早期授权和其中的部分管线存在接近,所有这些加一起给个1亿美金,应该足够克制

7. 目前账面净现金扣除借款:

22亿,即3亿美金。

对以上进行加总:7.76+0.954+6.158+1.93+0.964+0.688+1+3=22.454亿美金

和誉按港币计合理市值应174.46亿,对应每股合理价格25.66。

所以可以看出,当前股价甚至只有相对克制的估值模型的一半左右,远达不到泡沫的程度。当然我们可以讲各种理由:涨多了,流动性折价,板块大回调云云,但万一和誉哪一天被大厂给收了,大厂出的价格是基本不会低于这个价的。从前面股价16块时,公司和创始人还在回购,且一些知名大机构还在真金白银买入(被有些人认为水平低下),基本可以确认这个结论。

现在和誉还剩1.2亿资金近期一直没有回购,应该是放弃3月入通,准备火拼保9月入通。个人认为入通以后,25很长一段时间可能成为股价的下限,而上限会随着临床结果的正向反馈不断打开。

个人已持有和誉,利益相关,看法可能有失偏颇,请看官自行判断。