分众传媒 83 亿买新潮传媒,贵不贵?

分众传媒花了 83 亿买新潮传媒,方案最近有一些变动。有些人想早点拿到钱,另外一些人愿意等,但总价还是 83 亿。

这些都是小问题,OC 说,重要的问题是 83 亿贵不贵?

大陈这两天看了一下最新的交易报告书草案,1000 页,记录一下相关的思考。

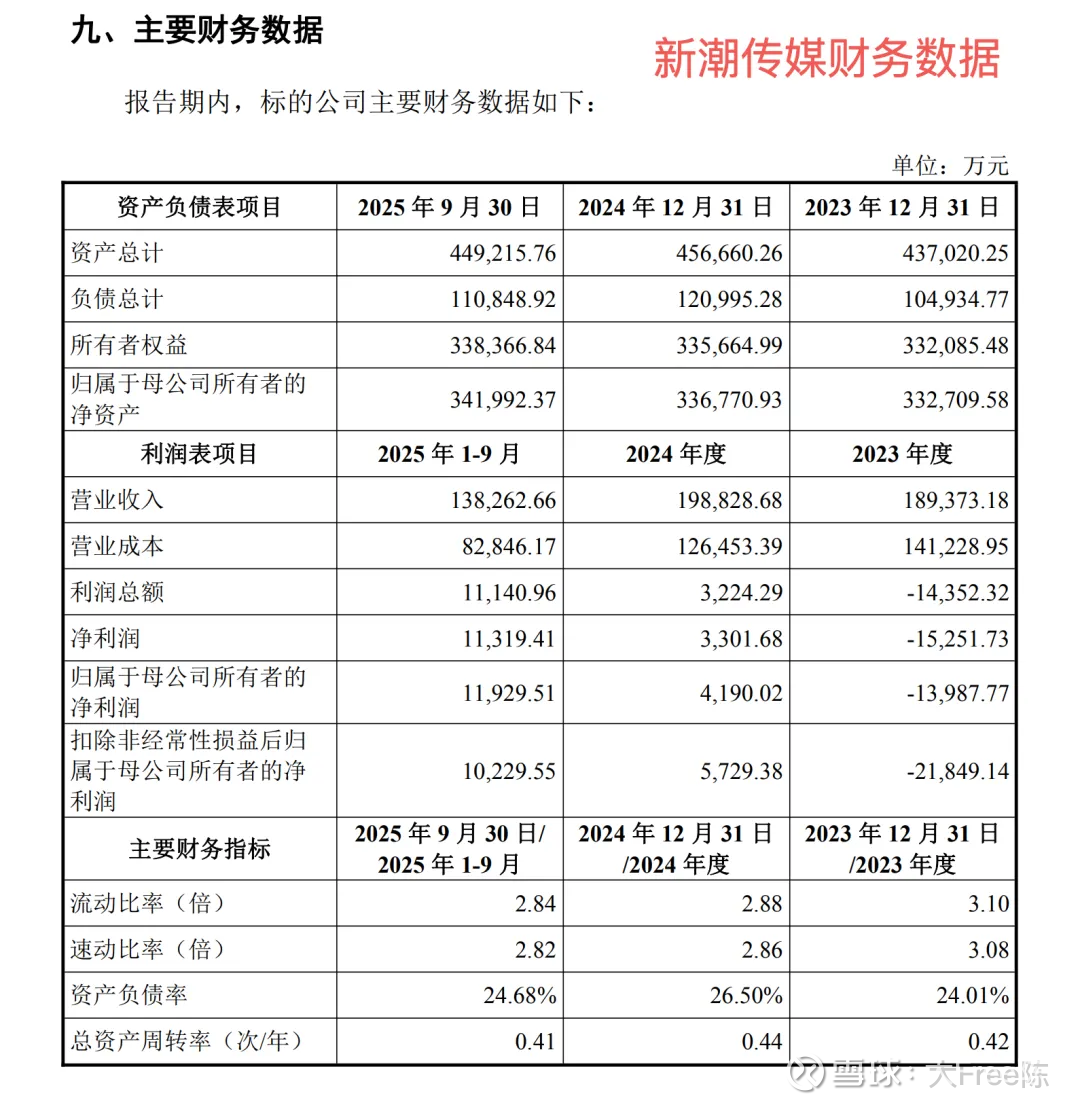

直接看新潮传媒的财务数据,利润总额那一行,2025 年前三个季度利润是 1.1 亿。就算新潮传媒为了借壳上市前冲业绩,给一个吉利数,2025 年全年算成 1.8 亿利润的话,83 亿 ÷1.8 亿 = 46.11 倍,也就是 46 年回本。

市盈率46倍,新潮传媒买贵了吧?江总是个大傻子吗?

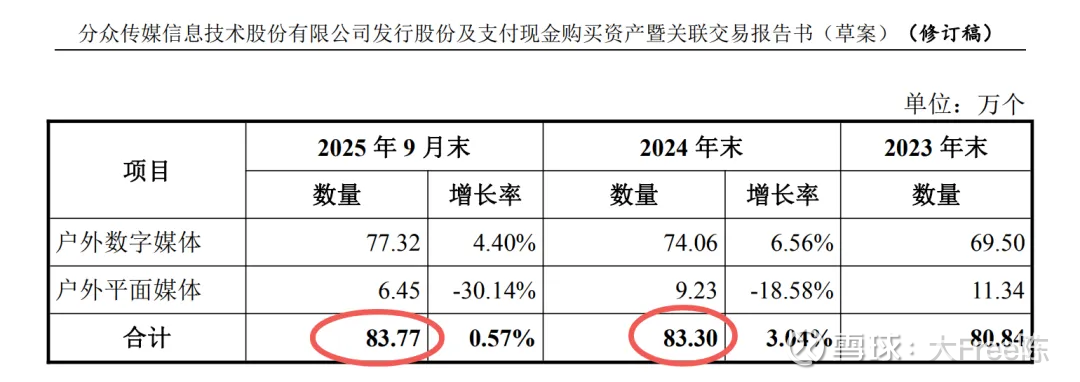

在看交易报告书草案的时候,发现新潮传媒的点位数大约在 83 万个左右。

江南春江总和张继学张总会不会是这么拍脑袋定下来的呢?

张总说:我有 83 万个点位,每个点位 15000 块钱。

江总说:每个点位 5000 吧,不能再多了。

张总说:那就折中每个点位 1 万块钱。

江总说:那就这么愉快地定了。

如果江总和张总是这么爽快地定下来的,那对于分众传媒的每一位股东来说,有一个很严肃的问题是:每一个点位能赚多少钱呢?

购买每个点位的 1 万块钱成本,啥时候能赚回来呢?

如果把新潮传媒现在的利润平均到每一个点位,是 1.8 亿 ÷ 83 万个,等于 216.8 元每年。这也太少了。

每个点位每年只赚 216 元,这让人感觉江总依然是个大傻子。

看一看分众传媒每个点位能赚多少钱。

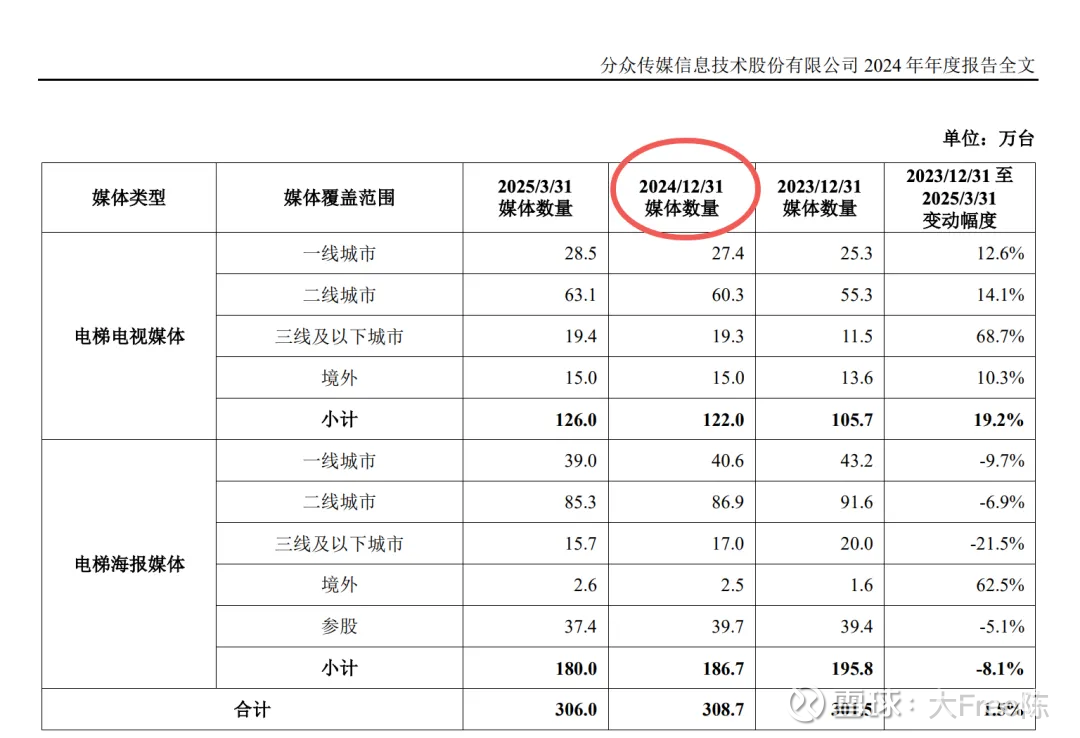

看 2024 年年报:

如果算上国外的点位,年初和年底全部点位的平均数一共是 305.1 万个。按照分众传媒当年 51.56 亿的利润,平均每个点位的利润是 1690 元(51.56 亿 ÷ 305.1 万)。

这 1690 元,是新潮传媒每个点位 216.8 元利润的 7.7 倍。

如果不算国外的点位,2024 年初和年底,分众传媒国内点位的平均数是 (291.2 万 + 286.3 万) ÷ 2 = 288.8 万个。

因为分众传媒的海外部分还没有盈利,按照海外部分不亏不赚利润依然全部来自国内来算,即利润还是 51.56 亿。那么,平均到每个国内的点位,创造的利润就是 1786 元(51.56 亿 ÷ 288.75 万)。

分众传媒的盈利能力强太多了。

在和张总见面前,江总可能会盘算:如果新潮的点位和分众的点位赚一样多的利润会怎么样?

新潮传媒 83 万个点位 x 1786 元 = 14.8 亿。

江总想:一旦新潮点位被盘活,达到分众点位的利润平均水平,将带来 14.8 亿的净利润,相当于 28.7%的利润增量(14.8 ÷ 51.56 x 100% = 28.7%)。

这样,每个点位 1 万元的收购成本就会在 5.6 年内被收回(10000元 ÷ 1786 元 = 5.6 年)。

那么,这次收购价,就是 5.6 倍的市盈率。

江总还想:新潮原有点位的利润追平分众点位,可能太乐观了。

那算一下,如果只追平一部分,假设追平 35%,会怎么样?

新潮传媒 83 万个点位 x 1786 元 x 35% = 5.2 亿。

这相当于分众传媒的利润刚好增长 10% (5.2 亿 ÷ 51.56 亿 x 100% = 10% )。

也就是说,每个新潮点位 1 万元的收购成本,会在 16 年内回本(10000 ÷ (1786 元 x35%)= 16 年)。

这时,整体收购实际上是按照 16 倍的市盈率进行的。

也许江总心中是这么盘算的:收购以后,新潮传媒原有点位的平均利润,有把握高于分众点位平均利润的 35%。这样,收购价最差也就是市盈率 16 倍。如果销售同学更加努力一点,我加班也依然那么晚,收购价甚至可以下降到 5.6 倍市盈率,最快,6 年就能回本。

……

这么想想,画面似乎有点美好。

关键问题马上就来了:提高新潮传媒原有点位的利润率,江总能做到吗?

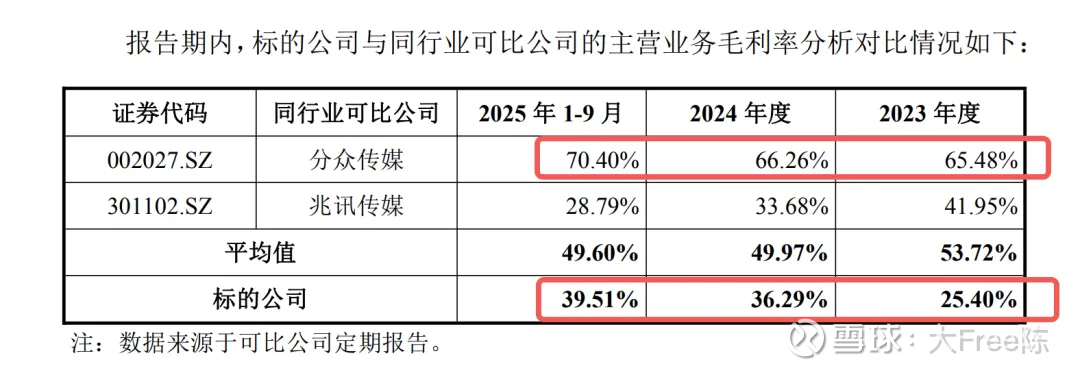

其实,做到的方法也很简单,关键点就在毛利率上。

新潮传媒的毛利率在 35%左右,而分众传媒的毛利率在 65%左右。

按照上述设想,江总只需要三步就能做到:

1,把新潮传媒的 83 万个点位合并进分众传媒,统一管理。

2,整合两个公司的销售团队为统一的销售团队。

3,让销售团队按照统一的分众传媒原有毛利率进行报价。

以上步骤对于江总来说,管理上可能是复杂的,需要理顺的关系很多,需要打破一些利益格局,还需要在公司内外“喝大酒”。但对于普通股东来说,逻辑其实很简单。

直接看毛利的公式:毛利 = 收入 - 成本。

毛利只有「成本」和「收入」两个变量,逐一分析。

先看成本:

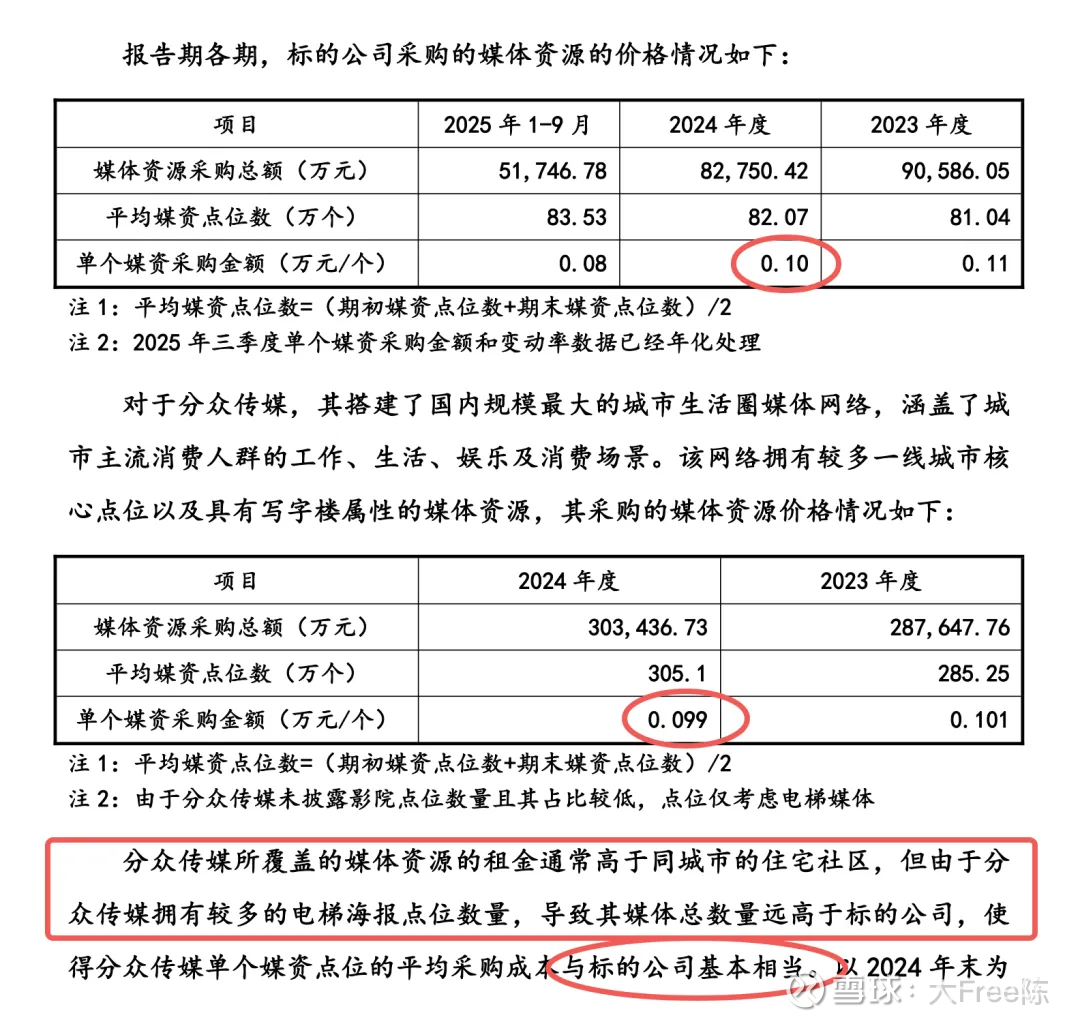

可以看到,分众传媒和新潮传媒平均每个点位的租金成本都是 1000 元/年。

这点很反直觉。分众传媒的点位应该更加高端、大气、上档次,租金应该更贵才对。分众传媒拥有更多的一线城市楼宇点位,其点位的租金成本理应高于拥有更多三线城市点位的新潮传媒。

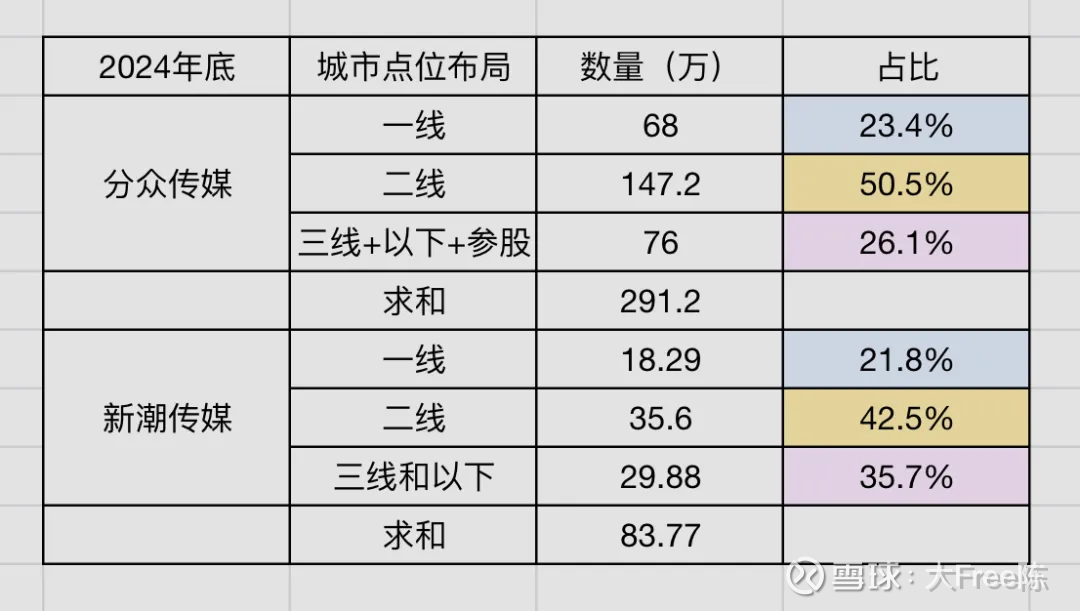

直接看看这两家公司点位的城市分布,如下图:

实际上,新潮传媒和分众传媒的广告点位在一线、二线、三线及以下城市的百分比分布是差不多的。

以 2024 年底的数据来看,二者的点位百分比结构很类似,比如在一线城市,分众传媒并没有比新潮传媒领先太多。

新潮传媒在三线及以下城市,比分众传媒多将近 10 个百分点,在二线城市则少 8 个百分点。

综合下来,二者的点位平均租金成本都是 1000 元每年。

既然媒体点位百分比结构都一样,分众传媒的规模更大,按理说应该更有议价能力,点位租金成本价格应该更低才对。

但事实是,从财务数据来看,楼宇物业没有给分众传媒更低的租金价格。

电梯楼宇物业,可能确实是一个个小型单位,小型物业的议价能力虽然不强,但也不会因为分众传媒的体量更大就给予额外租金降价。

在交易报告书草案中说,分众传媒“媒体点位主要分布于写字楼、住宅楼、商业楼等场景”,而新潮传媒的“媒体资源主要集中于中国核心城市的住宅社区”,这话应该也有偏差。

真实情况可能是:分众传媒同样有很多城市住宅社区中的点位(至少大陈家的社区电梯里就是分众传媒的广告),而新潮传媒也应该有很多写字楼和商业楼中的点位,总数量可能要少,但是百分比应该是差不多的。

总之,从点位租金成本上来看,新潮传媒很可能只是一个规模更小的分众传媒。

到这里,知道了这两家公司的点位租金都是 1000 元每年。还需要再看整个成本的结构。

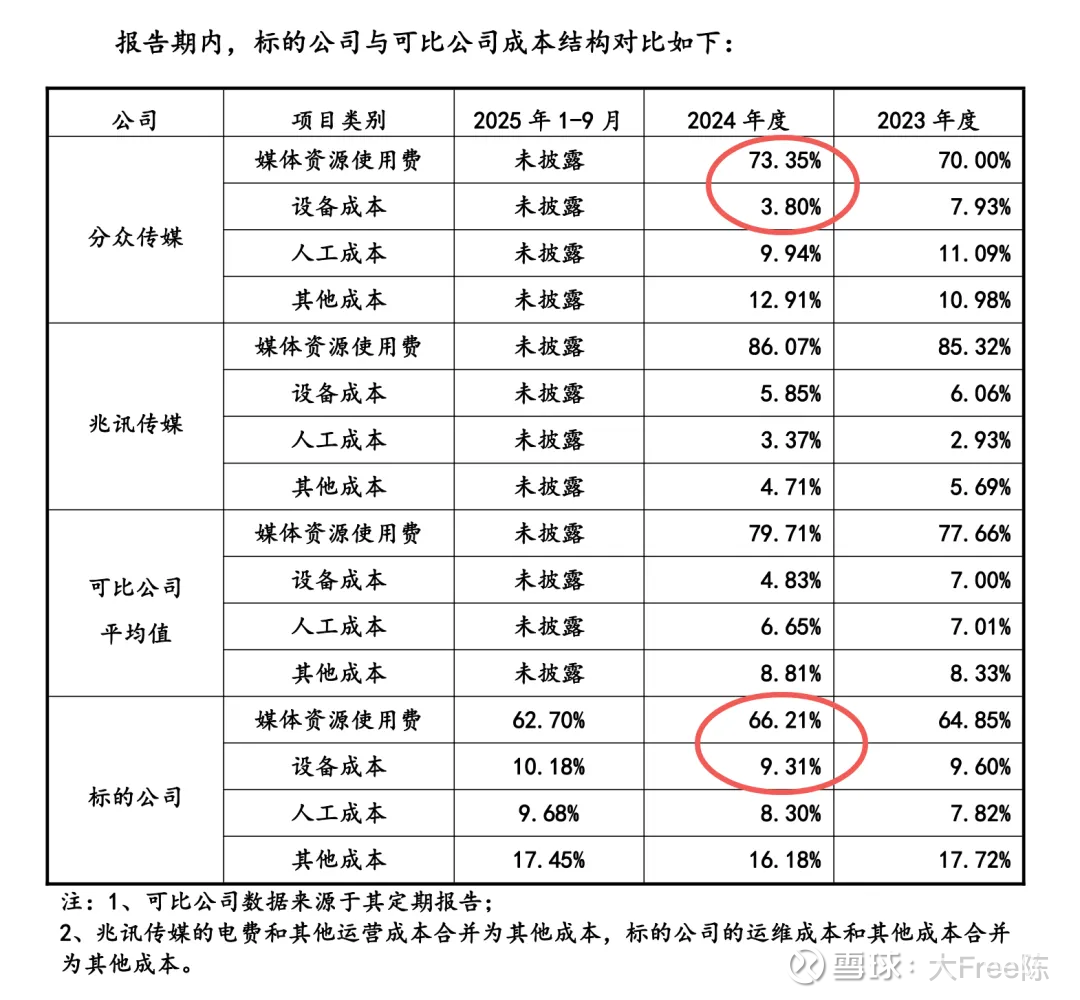

可以发现新潮传媒和分众传媒整个成本的结构也是差不多的。

分众传媒的规模更大,可以摊薄一些成本,但是摊薄作用不明显。

例如,媒体资源使用费(点位租金成本)在分众传媒的总成本中占比是 73.35%,而在新潮传媒的总成本中占比是 66.21%,相差不到 10 个百分点,其实是差不多的。

人工成本占比反而是分众传媒更高一些,可能是分众的安装工人待遇更好。

有摊薄作用的是设备成本和其他成本,分众的设备成本明显更低。很可能是规模大了以后可以大批量采购媒体设备,确实有更好的议价能力。也可能是新潮传媒的数字电视媒体占比更高,而分众传媒的平面海报媒体占比更高,平面海报比数字电视成本低,所以分众传媒的设备成本更便宜。不过设备成本总体占比不高,影响不大。同理,其他成本的影响也有限。

综上,关于成本的总结是:二者的成本结构几乎完全一样。

接下来看收入:

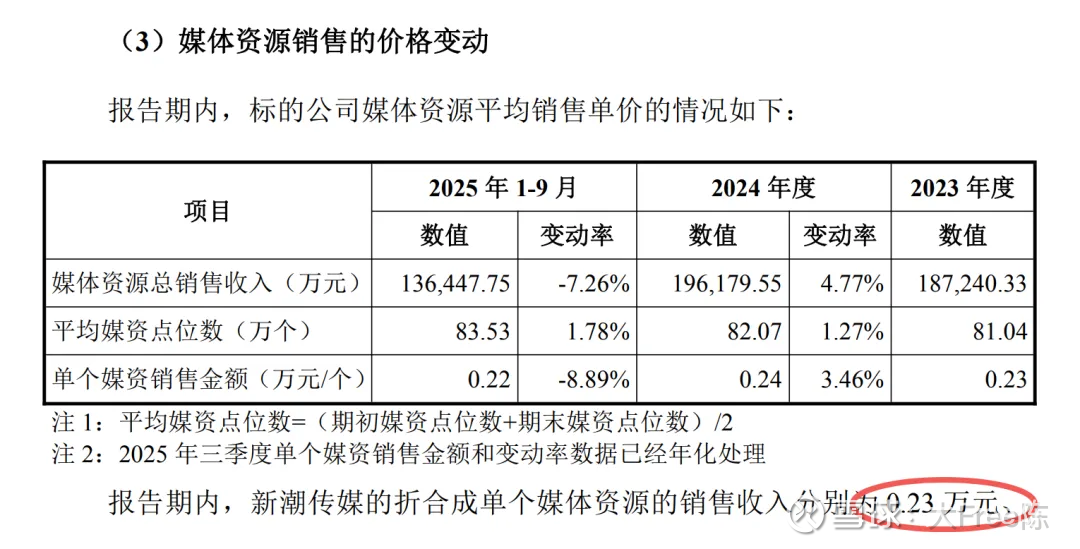

交易报告书草案中直接给出了新潮传媒平均每个点位的收入是 2300 元每年。

分众传媒点位收入的计算也很简单,用国内收入 112.4 亿 ÷ 国内点位 288.8 万个 = 3900 元每年。

也就是说,分众传媒的点位单价要贵 70%,这才是分众传媒真正领先的地方。(3900 ÷ 2300 x 100% = 170% )

从毛利率到净利率,还有几个影响因素:销售费用、管理费用、研发费用和财务费用。

新潮传媒的研发费用很少,2024 年只有 314 万,而其财务费用是负数,因为新潮有利息收入,这两项的影响可以忽略。

继续看交易报告书草案:

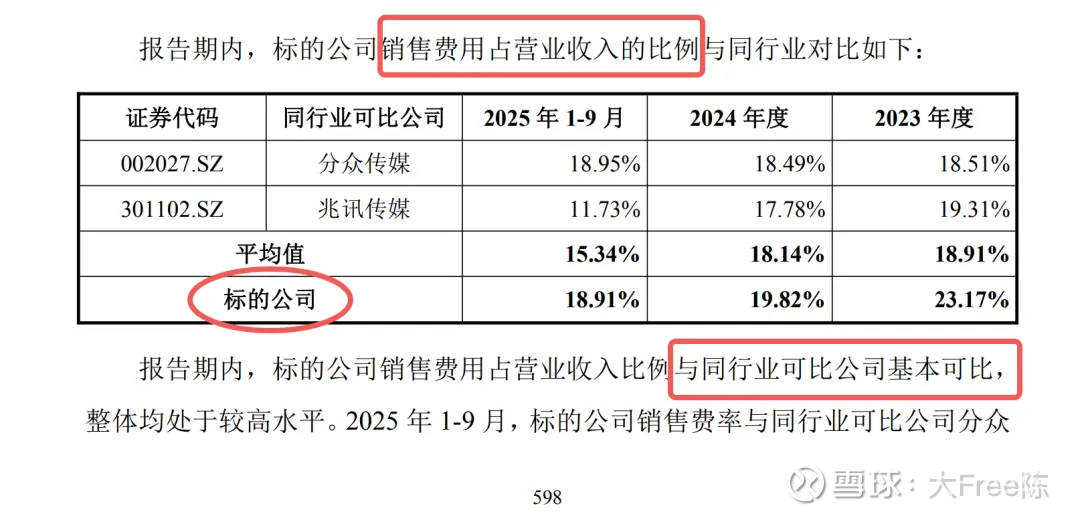

可以发现,二者的销售费用率都是 19%左右,几乎一样,而且新潮传媒的广告本来就便宜很多,反而说明新潮的销售费用控制得甚至比分众更好一些,这也许是分众大客户费用多导致的。总之,收购后,两家的销售费用率大概率会是一致的。

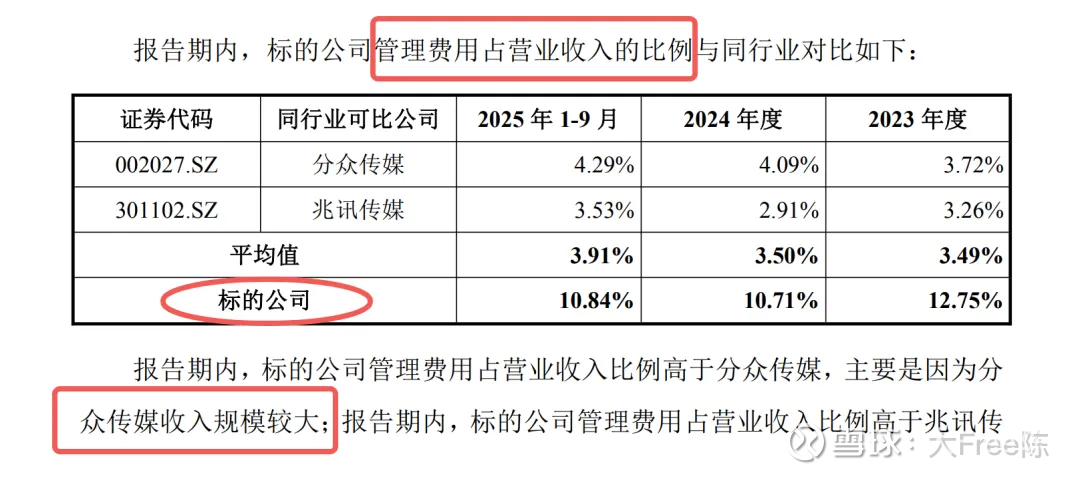

还能发现分众传媒的管理费用率要低很多,新潮的管理费用率大约是分众的一倍,考虑到新潮的广告比分众便宜,新潮的管理费用率实际上并不比分众高太多。

综上,分众传媒在“收入的点位均价”和“管理费用率”两个地方,大大领先于新潮传媒,其他都差不多。(其实,根据交易报告书草案,两家的应收账款账期也差不多都是3个月,新潮传媒回款也不慢)

现在回到前面的关键问题:提高新潮传媒旗下原有点位的利润,江总能做到吗?

由前面的讨论,可以得到江总的办法其实就是两条:

A,摊薄管理费用

B,提高单点收入

摊薄管理费用,这条应该不难。因为新潮传媒的业务模式和分众传媒基本一样,只是规模更小一些。而模式相同的业务,只要有足够的时间,总能在管理上做到一致,从而摊薄成本。

关于如何“提高单点收入”,其实可以用交易报告书草案中分众传媒自己的话来回答,引用如下:

「在户外广告行业中,投放需求较高的大型品牌客户通常会严格选择为其提供广告发布服务的广告公司。大型品牌客户在选择广告公司时,需要其具备充足和多样的媒体资源来支持大规模广告投放的营销目标。」

翻译一下上面的话:客户要投放电梯广告,那肯定选分众,因为只有分众支持大规模投放。原来还有一个新潮传媒,点位数大约是分众的 1/4。现在连这个点位规模 1/4 的次优选择也没有了。

说白了,分众在收购新潮传媒以后,规模更大了。江总应该很有把握能在新潮传媒原有点位上轻松涨价。所以江总觉得花 83 亿买 83 万个点位不贵。83 亿,稍微涨价就可以赚回来。

问题是,涨价多少呢?

张总说:涨 70%吧。

客户说:涨价 70%太多了。

江总说:我们分众一直就是这个价呀。

新潮传媒正式成立于 2007 年 4 月 10 日,到 2026 年 3 月,创立约 19 年。如果从第一次拿到投资开始算,新潮传媒首次融资(天使轮)是 2014 年 6 月,金额是 6000 万人民币,到 2026 年 3 月,首次融资至今约 12 年。

去年,张总想:快奋斗 12 年了,抢到 83 万个点位,一直被压制,点位规模小卖不上价,新点位也抢不动了,不想再干 12 年了,索性卖了吧。

去年,江总想:一直被模式完全一样、成本结构也完全一样的小克隆公司打价格战 12 年了,虽然守住了基本盘,但也很闹心。

去年,江总和张总都想通了:他想卖了,那他就干脆买了吧,1 万元买一个点位。只要能涨价一些,大概率就能有的赚,关键是他和他都不用再心烦了。安逸。

而且,这个市场应该也没啥增长了,别打了,一起搞钱吧。

……

以上内容纯属假设性沙盘推演,绝非投资建议。

投资风险极大,投资者应牢记不懂不做,时刻敬畏市场,为自己的每一笔交易承担最终责任。

……

全文完

大Free陈 | 看生意

公众号:readbiz