$谷歌C(GOOG)$ $谷歌A(GOOGL)$ 抄情绪就别按计算机,为什么你们不去gemni问一下呢? 国内的ai软件语聊都是搜你自己发在这些平台上的文字,并且是照搬的。

2. 2026年市场OCS交换机主要供应商及零部件价值拆解

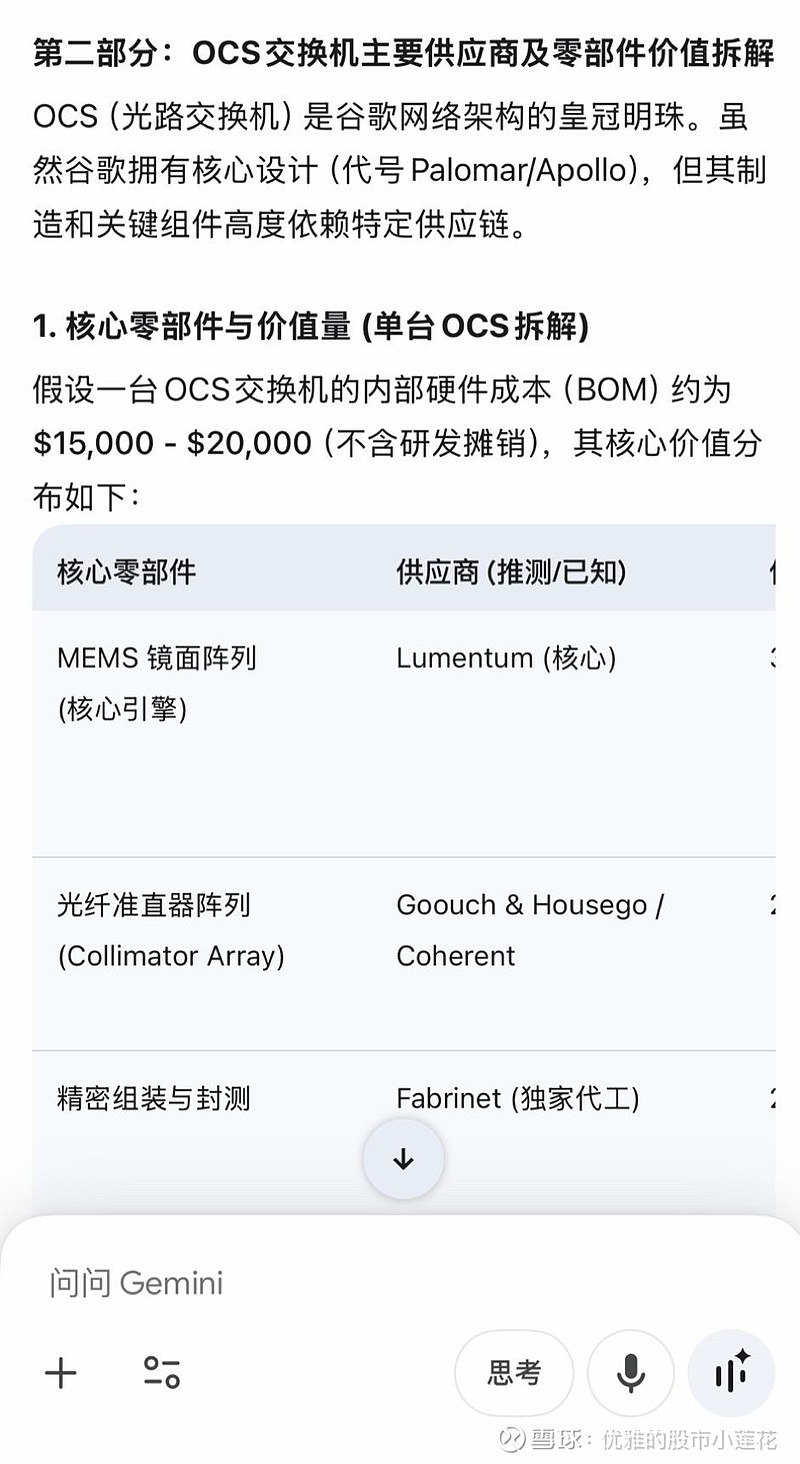

OCS(光路交换机)是谷歌网络架构的皇冠明珠。虽然谷歌拥有核心设计(代号Palomar/Apollo),但其制造和关键组件高度依赖特定供应链。

1. 核心零部件与价值量 (单台OCS拆解)

假设一台OCS交换机的内部硬件成本(BOM)约为 $15,000 - $20,000(不含研发摊销),其核心价值分布如下:

| 核心零部件 | 供应商 (推测/已知) | 价值量占比 | 单体预估价值 (USD) | 关键技术壁垒 |

|---|---|---|---|---|

| MEMS 镜面阵列

(核心引擎) | Lumentum (核心) | 30% | ~$5,000 | 2D/3D MEMS微镜,需极高的良率和寿命。Lumentum是全球极少数具备大规模商用能力的公司。 |

| 光纤准直器阵列

(Collimator Array) | Goouch & Housego / Coherent | 25% | ~$4,000 | 将光纤中的光“拉直”并在空间中精准对准镜面。精度要求极高(微米级)。 |

| 精密组装与封测 | Fabrinet (独家代工) | 20% | ~$3,000 | 光路对准(Alignment)极其复杂,通常只有Fabrinet能满足这种良率要求。 |

| 环行器 (Circulators) | Coherent / Lumentum | 15% | ~$2,500 | 实现单纤双向传输的关键无源器件,用量大(每端口一个)。 |

| 控制电路与机箱 | 通用电子厂商 | 10% | ~$1,500 | 相对标准的PCB和电源管理。 |

2. 2026年营收与利润影响预测

基于谷歌TPU v5p/v6的大规模扩产(预计2026年部署量级在百万颗TPU级别),对上述供应链的影响如下:

A. Lumentum (LITE) - 最大受益者

* 角色: 提供MEMS芯片、定制WDM光模块及部分OCS整机集成。

* 2026年营收增量预测: 预计谷歌AI相关业务(OCS+800G/1.6T光模块)将贡献 $3亿 - $5亿美元 的新增收。

* 利润影响: OCS相关产品的毛利率极高(>50%),远高于传统光模块。这将显著拉升其综合净利润。

B. Fabrinet (FN) - 核心制造

* 角色: OCS交换机的独家组装与测试,以及光模块的代工。

* 2026年营收增量预测: 谷歌业务历来是Fabrinet的前两大收入来源之一。预计OCS及相关光组件代工将贡献 $2亿 - $3亿美元 营收。

* 利润影响: 依靠其在精密光学制造上的垄断地位,维持稳定的代工利润率(约10%-15%净利)。

C. Coherent (COHR) - 关键组件

* 角色: 供应环行器、准直器以及与OCS配套的定制收发器组件。

* 2026年营收增量预测: 约 $1亿 - $2亿美元。虽然单价低,但环行器用量是端口数的倍数,且必须使用。

总结建议

* 看懂趋势: 2026年谷歌的Capex将突破千亿美金,其中Lumentum是“谷歌架构”最纯正的标的。不同于英伟达概念股(如中际旭创),Lumentum掌握了谷歌独有的“光交换”核心命门(MEMS)。

* 关注风险: 谷歌正在尝试引入更多供应商以降低成本(例如光模块领域引入Innolight旭创),但**OCS本体(MEMS + 组装)**由于技术壁垒过高,短期内极难替换Lumentum和Fabrinet。

* 价值洼地: 光纤准直器(Collimator) 是OCS中最容易被忽视但价值量极高的精密光学件,相关的上游冷门供应商值得挖掘。