双鹭药业:创新药深耕多领域,减肥药、糖尿病、肿瘤等核心赛道全面布局

双鹭药业作为创新药领域极具战略价值的稀缺标的,凭借基因工程技术壁垒与差异化研发策略,在减肥药、糖尿病、肿瘤等核心赛道构建了兼具临床突破与市场潜力的产品矩阵。其投资价值体现在三大维度:

一、技术硬核:基因工程驱动的管线稀缺性

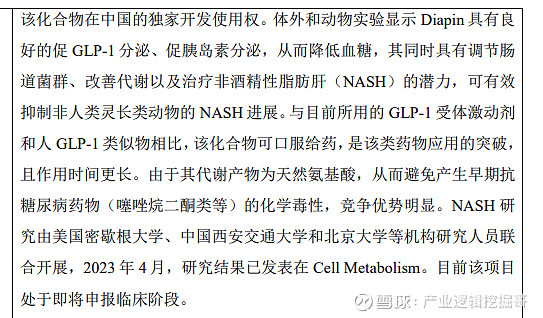

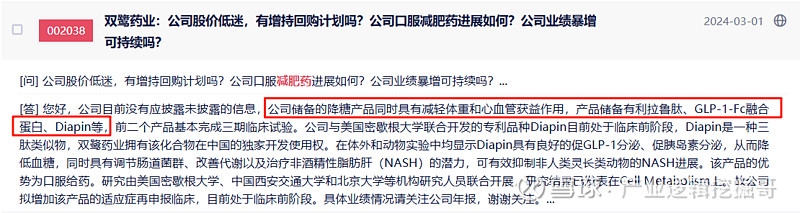

公司以基因工程技术为核心竞争力,构建了覆盖糖尿病、肿瘤、辅助生殖等领域的深度管线。在糖尿病领域,GLP-1-Fc 融合蛋白(周制剂)已进入 Ⅲ 期临床关键阶段,预计 2026 年完成研究,其降糖与减重双效机制契合 WHO 即将发布的肥胖治疗指南带来的千亿级市场机遇。更具突破性的是,与美国密歇根大学联合开发的口服三肽类似物 Diapin,突破现有 GLP-1 类药物注射限制,代谢产物为天然氨基酸,规避化学毒性风险,同时在非酒精性脂肪肝(NASH)治疗中展现显著疗效,目前正调整适应症为 NASH 并计划申报临床,有望成为全球首个口服 GLP-1 受体激动剂的迭代产品。

在肿瘤领域,PHP1003 注射液作为国内首个进入 Ⅱ 期临床的 IGF1R 抗体,针对甲状腺相关眼病(TED)的治疗具有明确临床需求。全球同类药物 TEPEZZA 年销售额已突破 20 亿美元,而国内尚无竞品上市,PHP1003 凭借皮下注射的便捷性与安全性,上市后有望快速抢占市场空白。此外,公司布局的多款肿瘤靶向药物进入临床中后期,早期试验显示对肿瘤细胞生长的显著抑制作用,若成功获批将形成新的利润增长极。

二、赛道卡位:避开内卷的细分市场王者

公司通过精准的战略布局避开热门靶点竞争,聚焦高壁垒、高增长的细分领域:

辅助生殖领域:长效重组人促卵泡激素(长效 FSH)即将申报上市,填补国内长效制剂空白。目前国内市场仅默克、金赛药业有同类产品,双鹭药业凭借基因工程技术优势,有望在该领域实现进口替代,享受 10%-15% 的年复合增长率红利。

代谢病领域:Diapin 在 NASH 治疗中的潜力与 GLP-1-Fc 的减重适应症形成协同,覆盖肥胖、糖尿病、脂肪肝等代谢综合征全链条,而当前国内 NASH 药物市场几乎空白,政策支持与患者需求双重驱动下,未来市场空间超百亿。

眼科与自身免疫疾病:PHP0101 滴眼液作为国内首个非毛果芸香碱类老花眼药物进入临床,针对 3.9 亿潜在患者群体,技术路径差异化显著,有望重新定义老花眼治疗标准。

三、创新生态:高投入与强协同的研发护城河

公司以 “自研 + 合作” 双轮驱动创新,2024 年研发投入达 2.83 亿元,占营收 42.86%,研发团队硕士及以上人员同比增长 29.31%,为管线推进提供坚实保障。通过与 DT 公司联合开发抗血小板药、与普乐康合作推进眼科药物等模式,有效分担研发风险并加速成果转化。值得关注的是,公司在研管线中多个品种具备 “first-in-class” 或 “best-in-class” 潜力,如 Diapin 的口服特性、PHP1003 的 IGF1R 靶点等,在全球范围内亦属技术前沿。

四、价值重估:临床进展与政策红利共振

当前公司核心管线进入收获期:长效 FSH、GLP-1-Fc 融合蛋白等重磅品种即将进入上市申报阶段,预计 2025-2026 年密集兑现;PHP1003、Diapin 等创新药若临床成功,将打开估值上升空间。叠加 WHO GLP-1 指南发布、国内基因工程药物政策支持等外部催化,公司有望在创新药估值重构中实现价值跃迁。