斯迪克:HW磁电存储千亿空间黑马!

一、板块催化:华为技术突破打开磁电存储产业空间

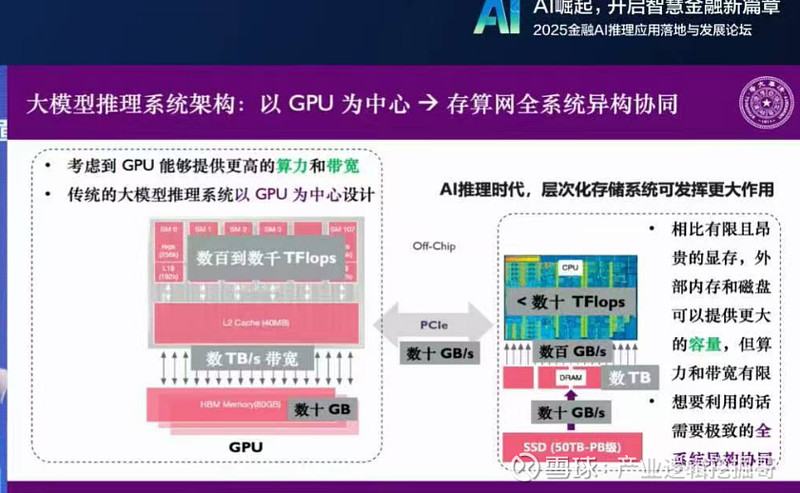

近期,华为发布的 AI 推理创新技术 UCM(推理记忆数据管理器)成为行业焦点,其核心在于通过重构 KV Cache 分层管理,破解美国 HBM 出口限制下的 “内存墙” 困局。该技术将高频数据驻留 HBM、中频数据下沉 DRAM、低频数据卸载至 SSD 或磁电存储,实现推理时延降低 90%、吞吐量提升 22 倍,同时扩展上下文窗口至 17 万 Tokens,解决传统模型 “遗忘长序列” 痛点。

值得注意的是,华为 OceanStor Arctic 磁电设备作为 UCM 技术的重要支撑,提供高密度、低功耗的存储底座(单机架 10PB 容量,功耗仅 2000W),并与合作伙伴协同将冷数据存储成本削减 70%。更关键的是,华为计划于 2025 年 9 月开源 UCM 核心代码,推动 “软件定义存储 + 国产硬件” 自主生态建设,这一动作将加速磁电存储在 AI 推理、企业级存储等场景的应用落地,为相关产业链企业带来增量空间。

二、个股核心逻辑:斯迪克在磁电存储领域的硬实力与高潜力

1. 技术壁垒:国内唯一纳米级涂布工艺,奠定独供地位

在磁电存储方向,斯迪克拥有国内唯一的纳米级涂布工艺,这一技术壁垒使其在相当长一段时间内有望成为该领域的独供厂商。从价值量看,磁电存储相关业务在公司整体业务中占比超 60%,是核心增长极。

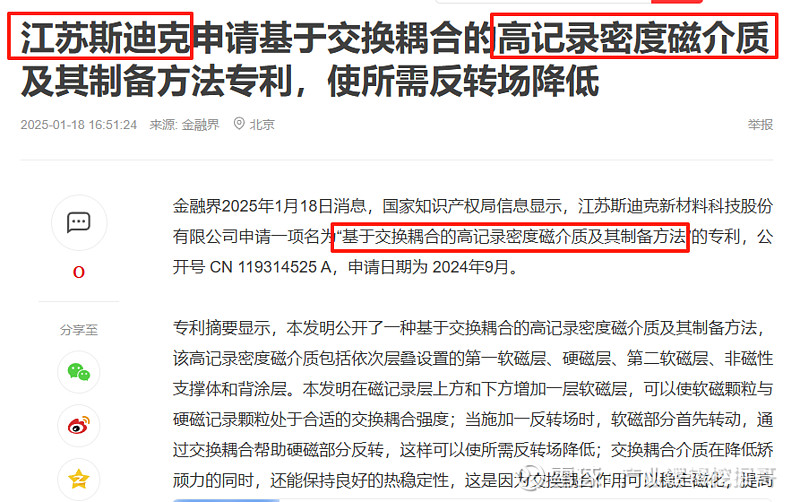

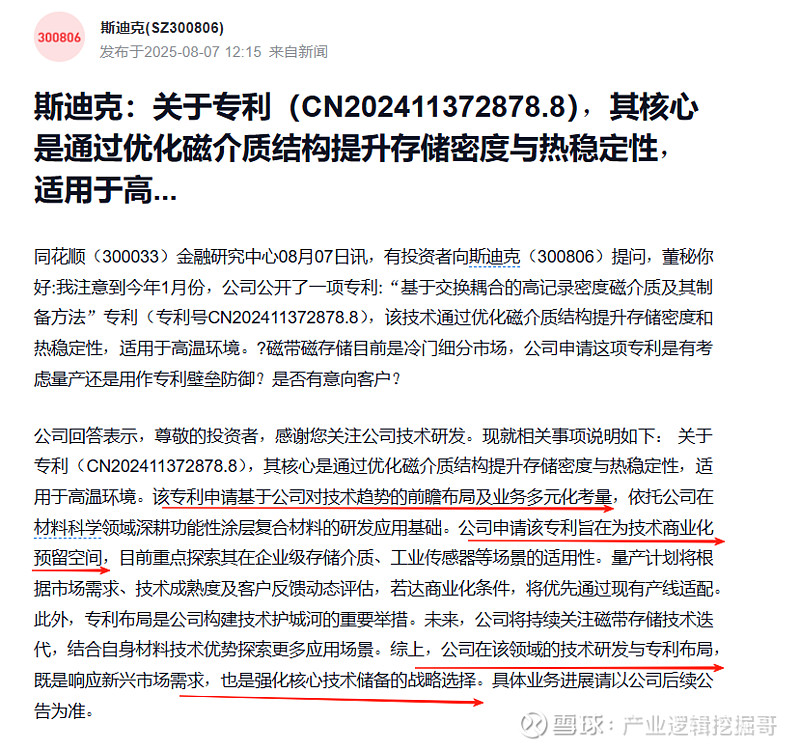

公司在磁电存储领域的技术积累还体现在专利布局上。其专利《基于交换耦合的高记录密度磁介质及其制备方法》(CN202411372878.8)通过优化磁介质结构,显著提升存储密度与热稳定性,尤其适用于高温环境,目前已重点探索在企业级存储介质、工业传感器等场景的适用性,为拓展多元化应用奠定基础。

2. 应用场景:覆盖 AI 与冷热数据,直指 SSD 替代目标

与传统磁带存储仅能处理冷数据不同,斯迪克布局的磁电存储技术实现了 “冷热兼顾”,全面面向 AI 场景。早在 2025 年 3 月,华为公开会议便明确磁电存储目标是替代 SSD,而斯迪克的技术路线与这一方向高度契合。

磁电存储市场空间超千亿,而斯迪克凭借技术先发优势,有望深度受益于 AI 推理、金融科技等场景的存储需求爆发。例如,在华为 UCM 技术落地的金融反欺诈等场景中,磁电存储作为低频数据卸载的核心载体,将直接受益于行业渗透率提升。

3. 生态协同:与华为的潜在合作,加速产业化进程

市场信息显示,斯迪克与华为在磁电存储领域存在深度协同可能。网传双方计划合资成立存储公司(各占 50% 股权),推进磁电存储技术商业化,尽管该消息尚未证实,但从产业逻辑看,斯迪克的技术能力与华为的生态资源形成互补,合作具备合理性。

从量产进度看,公司表示将根据市场需求、技术成熟度及客户反馈动态评估磁电存储产品的量产计划,若达商业化条件,将优先通过现有产线适配,这意味着产能爬坡周期有望缩短,加速业绩释放。

4. 产业共振:多业务协同,夯实成长基础

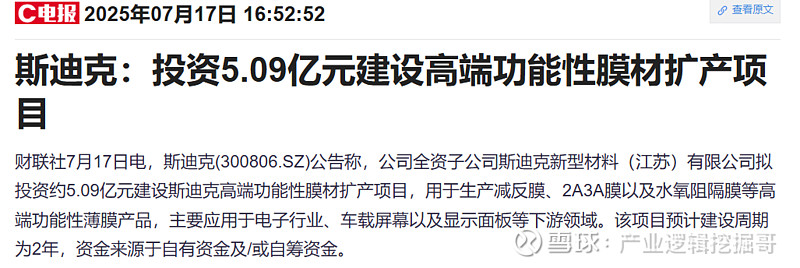

除磁电存储外,斯迪克在光学显示、消费电子等领域的布局也为其提供了稳健支撑。公司是国内功能性涂层复合材料领军企业,以 OCA 胶为代表的光学胶产品打破国际垄断,已进入苹果、华为、特斯拉等巨头供应链;在折叠屏领域,其 OCA 胶、湿法 AR 膜等产品成为头部厂商优选方案。多业务协同下,公司具备较强的抗风险能力,也为磁电存储业务的研发与产业化提供了资金与资源保障。

在华为 UCM 技术开源与磁电存储生态加速成熟的背景下,斯迪克凭借国内独有的纳米级涂布工艺、深度绑定的产业资源以及明确的商业化路径,有望在千亿级磁电存储市场中占据重要地位。后续需持续关注其与华为合作进展、产品量产节奏及 AI 场景落地情况,把握技术突破与生态共振带来的投资机会。$斯迪克(SZ300806)$