重磅!商业航天巨头SpaceX即将IPO,关注这两家星链核心供应商

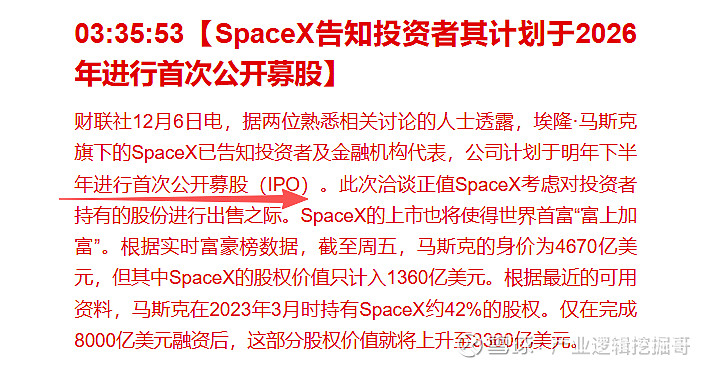

据《华尔街日报》等媒体报道,SpaceX正在启动新一轮二次股票出售计划,SpaceX告知投资者其计划于2026年进行首次公开募股,目标估值高达8000亿美元(约合人民币5.65万亿元)。

这一估值较2025年7月的4000亿美元估值实现翻倍,超越了OpenAI在2025年10月创下的5000亿美元估值纪录,使SpaceX重新成为全球最具价值的私有公司。

SpaceX8000亿美元估值周末热议比较多,媒体在报道中甚至将8000亿美元换算成5.6万亿人民币报道。一方面,超越OpenAI, SpaceX给商业航天未来拔了估值空间;另一方面,再度实锤商业航天是中美共振的大赛道。

一、IPO时间表

SpaceX首席财务官Bret Johnsen已向投资者通报,公司计划于2026年下半年进行首次公开募股(IPO)。与马斯克此前"或许会考虑星链单独上市"的表态不同,SpaceX目前倾向于将火箭与星链业务整体打包上市,而非仅拆分星链业务独立上市。

二、估值支撑因素

1、星链业务的强劲增长:星链卫星互联网业务是SpaceX估值的主要推动力。目前星链已部署约9000颗卫星,全球活跃用户超过800万,预计2025年收入将达到110亿美元。分析师普遍预测,到2030年星链的收入有望达到300-480亿美元,马斯克更是预期该业务未来将带来1000亿美元的年收入。

2、火箭发射业务的成本优势:SpaceX凭借可重复使用火箭技术,将发射成本比传统一次性火箭降低了70%以上。公司已累计融资约100亿美元,通过30轮融资筹集了119亿美元,估值从2019年的333亿美元增至2025年初的约3500亿美元。

3、星舰项目的未来潜力:正在测试中的星舰(Starship)项目一旦成功商业化,单次发射的运力将达到150吨,是目前猎鹰系列的5-10倍,将进一步大幅降低太空运输成本。星舰不仅服务于未来的载人登月任务,更被视为公司保持技术领先和拓展深空探索能力的核心资产。

核心标的:

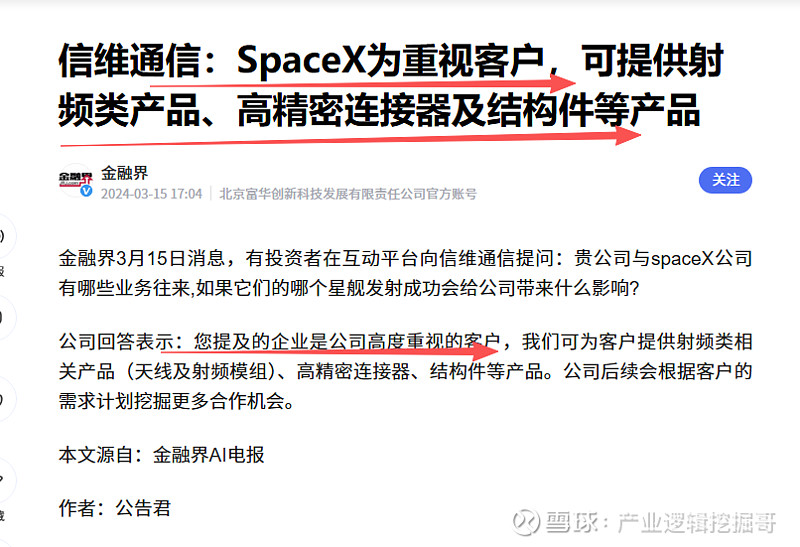

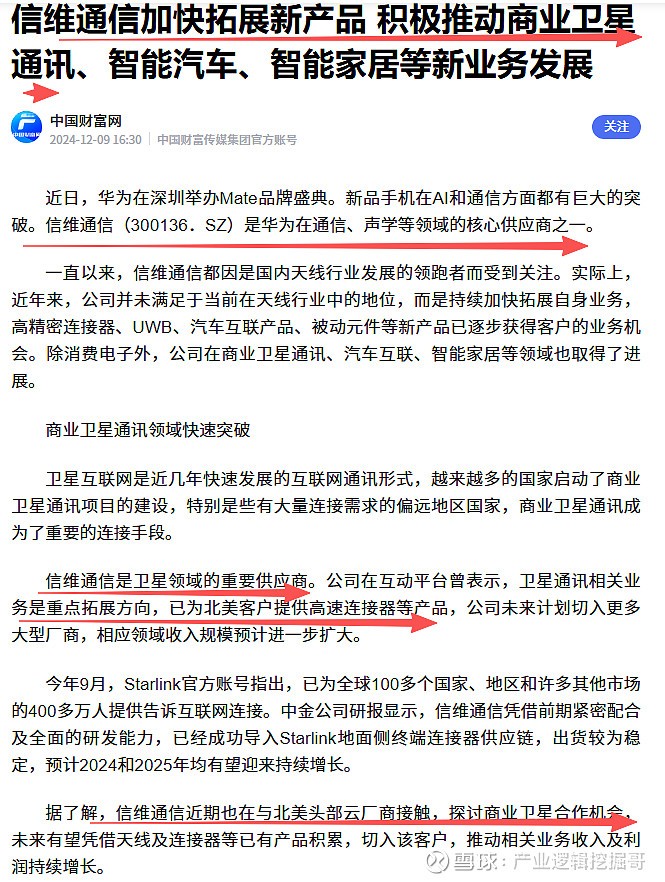

一、300136 信维通信:卫星通信终端配套龙头,SpaceX星链核心供应商

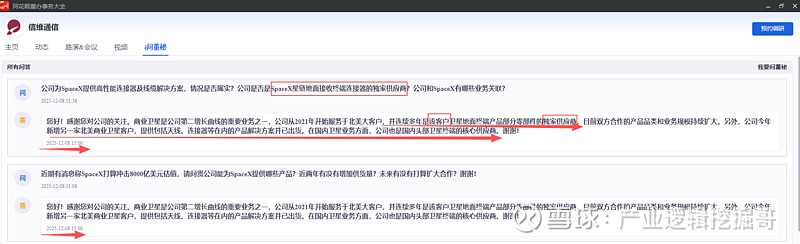

12月8日 收盘公司刚刚回复:明确是SpaceX卫星地面终端产品部分零部件的独家供应商

公司为SpaceX提供高性能连接器及线缆解决方案,情况是否属实?公司是否是SpaceX星链地面接收终端连接器的独家供应商?公司和SpaceX有哪些业务关联?

2025-12-08 11:56

您好!感谢您对公司的关注。商业卫星是公司第二增长曲线的重要业务之一,公司从2021年开始服务于北美大客户,并连续多年是该客户卫星地面终端产品部分零部件的独家供应商,目前双方合作的产品品类和业务规模持续扩大。另外,公司今年新增另一家北美商业卫星客户,提供包括天线、连接器等在内的产品解决方案并已出货。在国内卫星业务方面,公司也是国内头部卫星终端的核心供应商。谢谢!

2025-12-08 15:00

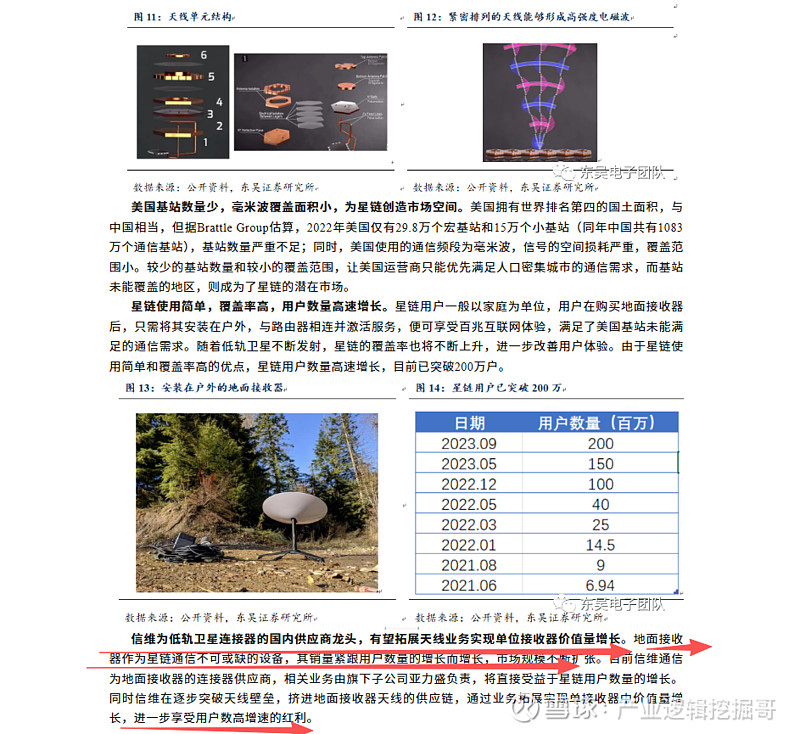

星链地面终端专用连接器:单机价值约 200 元,SpaceX 独家供应商

SpaceX 星链 (Starlink) 地面终端连接器独家供应商,市场份额近 100%,2025 年订单占卫星业务 70%

高性能天线系列:

LCP 毫米波天线模组:自研 LCP 材料实现从材料到模组全链条覆盖,适配低轨卫星高速数据传输

缝隙波导天线:国内唯一量产企业,已应用于航天科工等项目

二、西部材料 :SpaceX供应关键航天特种材料,且是Spacex铌合金产品的中国境内唯一供应商,技术实力获全球商业航天龙头认可

西部材料是国内稀有金属材料加工领域的核心企业,其投资叙事围绕着一个核心矛盾展开:一方面是高端钛材的领军地位和完整的产业链;另一方面则是近期显著的财务表现恶化。公司的核心价值与其财务现实之间存在着值得深究的背离。

核心业务布局:公司专注于钛及钛合金制品,产品广泛应用于航空航天、兵器装备、核电等高端战略新兴产业。 核心竞争优势:拥有从熔炼、锻造到深加工的完整产业链,关键工序实现自主可控。近期,公司已完成海洋工程、清洁能源用材料等项目,并启动了航天及核用高性能材料项目,持续巩固在高端领域的市场地位。

西部材料商业航天业务全景(含SpaceX深度合作)

一、与SpaceX核心合作内容(中国唯一铌合金供应商)

1. 合作主体与核心资质

通过控股子公司西安诺博尔稀贵金属材料股份有限公司(西诺稀贵) 合作,其铌合金材料通过SpaceX全球严苛资质认证,是SpaceX在中国大陆地区唯一铌合金材料供应商,技术实力获全球顶级商业航天客户认可。

2. 核心供应产品及技术壁垒

- 供应产品:航天级铌合金(主力型号C103),全球仅3家企业可量产,纯度达99.99%,熔点高达2400℃+,耐高温、抗烧蚀、轻量化性能突出,密度仅为镍基合金1/3。

- 技术优势:独家纳米晶化技术将材料耐温性提升至2200℃,使用寿命从10次发射延长至30次,支撑火箭重复使用能力,单箭可帮SpaceX节省发射成本超千万元。

3. 产品应用场景

核心适配SpaceX两大主力火箭型号,用于发动机关键热端结构件,直接影响火箭推力与可靠性:

- 猎鹰9号:发动机燃烧室、喷管核心材料供应;

- 星舰:液氧甲烷发动机热端部件配套,助力星际探索项目推进。

4. 订单规模与合作持续性

- 订单体量:2025年前三季度卫星业务收入预计超15亿元,其中SpaceX订单占比约70%,规模达10亿元级别,单枚火箭铌合金材料价值量500-1000万元;

- 合作稳定性:已进入长期稳定供应阶段,绑定SpaceX星链组网、星舰试飞批产需求,订单量随其业务扩张持续增长。

二、其他商业航天核心业务

1. 火箭领域:全产业链材料+部件供应(国内市占率超70%)

- 核心材料:除铌合金外,覆盖钽、钨、钼等难熔合金,适配国内长征系列、星河动力、蓝箭航天(朱雀三号)、天兵科技等主流火箭,用于发动机燃烧室、喷管;钛/钢复合板(年产5000吨,全球第三)、钛/铝复合板,用于火箭燃料储箱,减重30%提升运载效率;

- 部件延伸:通过子公司西材精铸布局火箭发动机高温合金精密铸件,单箭可额外贡献200-300万元价值量,提升产品附加值。

2. 卫星领域:核心部件垄断级供应

- 卫星过渡接头:国内主要供应商,是国军标(GJB3797)起草单位,适配各类商业卫星及北斗卫星;

- 钨钼网格栅:北斗卫星离子推进器核心部件,攻克超精密电化学加工技术,合格率达98%,打破国外垄断,可在真空环境承受每秒10万次高频电场冲击,精度达0.001毫米;

- 热管理部件:通过子公司布局卫星相变热控器件,单星价值量约200万元,受益卫星互联网星座密集部署。

3. 国家级航天工程配套

为神舟飞船提供钛结构件、天宫空间站对接机构铌合金材料,同时支撑探月、探火等深空探测工程,国家队年采购额超10亿元,占公司营收40%,合作稳定性极强。

三、核心竞争优势总结

1. 技术壁垒:背靠西北有色金属研究院(国家队),400+项核心专利,难熔合金全球稀缺产能,国内市占率超70%;

2. 客户绑定:覆盖SpaceX+国内国家队+民营航天龙头,订单确定性强;

3. 业绩弹性:按年300发火箭测算,商业航天业务年市场空间达30-40亿元,是现有营收3倍以上,成长潜力突出。