信维通信:Space X国内唯一“独供”地位,藏在全球卫星终端里的“隐形冠军”与“卖水人”

催化一:12月13日,Space X已正式向员工通报,公司正在为明年可能进行的首次公开募股(IPO)做准备,确认2026年IPO计划,目标估值约1.5万亿美元;

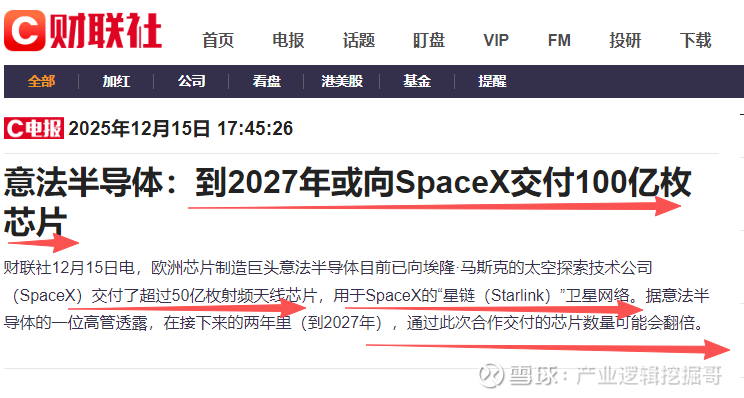

催化二:12月15日,欧洲芯片制造巨头意法半导体目前已向埃隆·马斯克的太空探索技术公司(SpaceX)交付了超过50亿枚射频天线芯片,用于SpaceX的“星链(Starlink)”卫星网络。据意法半导体的一位高管透露,在接下来的两年里(到2027年),通过此次合作交付的芯片数量可能会翻倍。

核心标的:300136 信维通信:Space X国内唯一“独供”地位,藏在全球卫星终端里的“隐形冠军”与“卖水人”

信维通信是全球唯一为SpaceX星链终端供应核心部件的中国公司,凭借“高频连接器+LCP天线+精密结构件”三件套,深度绑定SpaceX和亚马逊柯伊伯计划。

其独供地位带来40%-50%高毛利,成为卫星互联网基建中最确定性的受益者——不造卫星,却卡位亿万用户连接太空的咽喉要道。

在SpaceX星链终端内部,一组被称为“血管”和“耳朵”的核心部件,其全球独家供应商是一家来自深圳的中国公司——信维通信。

这家公司不做整机,却凭借高频高速连接器、LCP天线模组和精密结构件三大核心产品,深度卡位全球低轨卫星互联网的咽喉要道。其商业模式被市场形象地概括为“一高、两绑、三件套”,即在独家供应的高壁垒下,深度绑定两大产业巨头,提供一套高价值的核心零部件解决方案。

01 核心壁垒:Space X全球唯一的“独供”地位

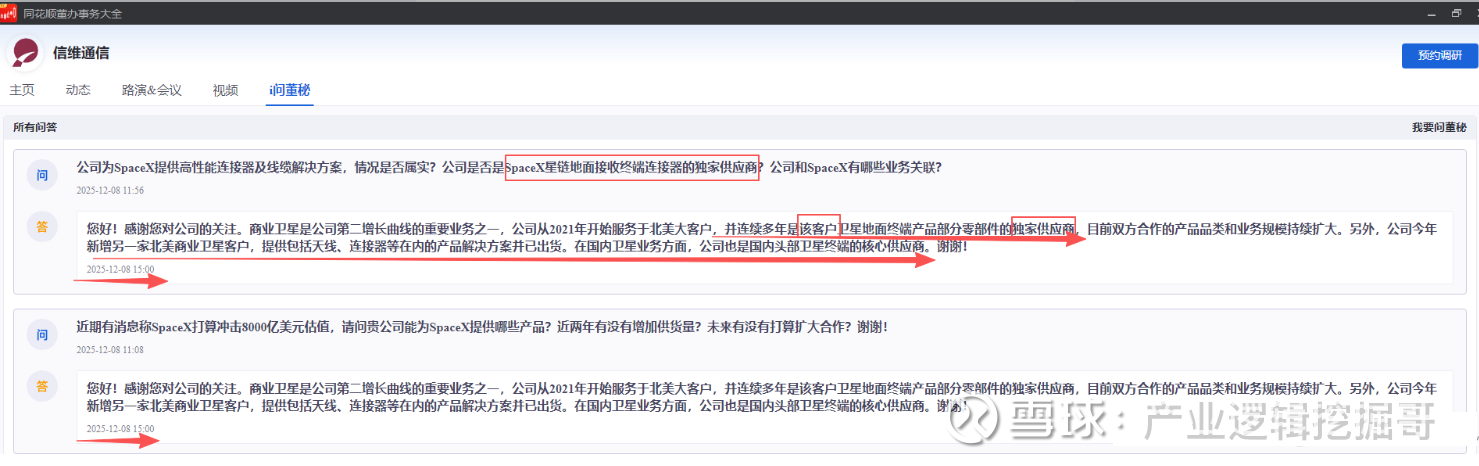

信维通信在卫星通信地面终端领域最坚实的护城河,是其对SpaceX星链终端连接器的独家供应商身份,公司卫星业务收入70%来自SpaceX订单。这意味着,全球每一台星链用户终端的生产,都离不开信维通信的核心部件。

这种“独供”地位并非偶然,而是建立在极端的技术壁垒和苛刻的可靠性认证之上。卫星终端需要在复杂环境下确保信号传输的绝对稳定,对连接器和天线的性能、耐久性要求远超普通消费电子。信维通信凭借在消费电子领域积累的高频射频技术,成功跨入了这一顶级供应链。

独供地位带来了显著的商业优势。它意味着极低的被替代风险和强大的议价能力,直接反映在优异的盈利能力上。据悉,相关产品的毛利率高达40%-50%,远高于公司传统业务,构成了业绩增长确定性的基石。

02 增长引擎:深度绑定两大太空巨头

信维通信的增长故事,紧密捆绑在全球低轨卫星互联网两大领军者的扩张蓝图上。公司不仅牢牢锁定SpaceX,还成功切入了亚马逊旗下“柯伊伯计划”的供应链。

这种 “双巨头绑定”战略 形成了强大的增长飞轮。只要SpaceX的星链继续扩张用户、发射卫星,或者亚马逊的柯伊伯计划从测试走向规模化部署,信维通信的订单需求就有持续增长的保障。这使公司避开了依赖单一客户的风险,充分享受全球卫星互联网基建浪潮的双重红利。

绑定巨头更深层的意义在于前瞻性的技术协同。作为最早期的核心供应商,信维通信能够紧密参与客户下一代产品的研发,提前布局更高速率、更高集成度的技术方案,从而持续巩固其供应地位,形成“技术领先—绑定客户—获取订单—反哺研发”的良性循环。

03 产品矩阵:专攻壁垒最高的“三件套”

信维通信明智地选择了“卖水不卖枪”的商业模式——不做整机竞争,而是专注于技术壁垒最高、价值集中的核心零部件。其产品组合可归纳为关键的“三件套”:

高频高速连接器是终端的“血管”,负责在设备内部高速、无损地传输海量卫星数据,技术直接关系到上网速率和延迟。

LCP天线模组是终端的“耳朵”,负责精准接收和发送毫米波频段的卫星信号。这项技术源于公司为苹果手机供应毫米波天线的深厚积累,是射频领域皇冠上的明珠。

精密结构件则是终端的“骨架”,为精密电路提供支撑、保护和散热,同样需要满足航天级的高可靠性标准。

这套组合拳使得信维通信能够提供高度定制化、一体化的解决方案,而非单一零件,进一步提升了客户黏性与单机价值量。

04 行业定位:卫星互联网“基建狂潮”中的确定性受益者

在风起云涌的卫星互联网竞赛中,信维通信的角色清晰而独特:它是产业链中业绩兑现路径最短、确定性最高的核心参与者之一。

与卫星制造、火箭发射等动辄数年的长周期、重资产环节不同,地面终端直接对应用户增长,需求弹性更大、放量更快。作为终端内部核心部件的独家供应商,信维通信能够最直接、最快速地享受到用户规模增长带来的红利。

此外,无论全球低轨星座的竞争格局如何演变,地面终端作为连接用户“最后一米”的硬件,其需求是刚性的。这种脱离于技术路线之争的底层需求,为信维通信提供了穿越周期的稳定性。

公司正从一家消费电子射频龙头,成功蜕变为“消费电子+卫星通信”双轮驱动的科技平台。卫星通信业务不仅贡献了高增长的营收,其更高的盈利水平也在重塑公司的整体估值逻辑。

信维通信的故事揭示了一个深刻的产业规律:在巨头引领的颠覆性科技浪潮中,最大的投资机会未必是舞台中央的明星,而可能是那些为明星提供顶级“装备”、并与之深度绑定的“隐形冠军”。

它不发射火箭,也不运营星座,但它制造的零件却决定着亿万用户连接太空互联网的体验。这种隐藏在终端设备深处、却掌握产业咽喉的关键角色,使信维通信在全球太空经济的宏大叙事中,占据了一个兼具高确定性、高盈利性和高成长性的独特生态位。