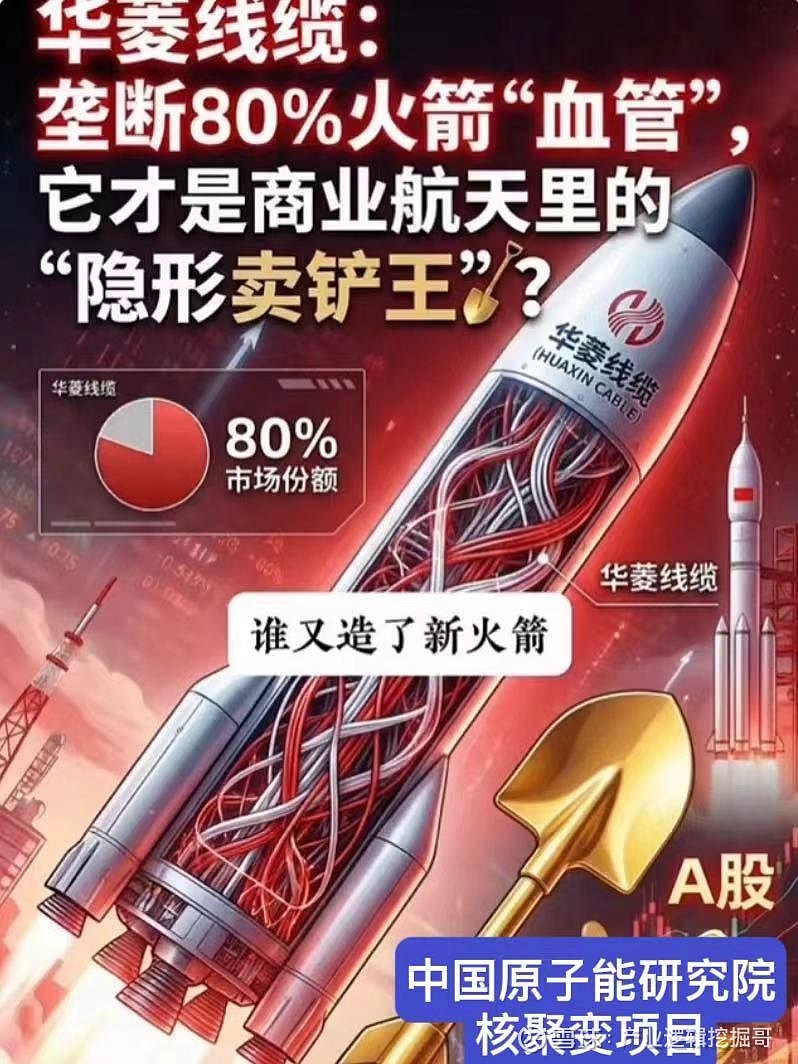

垄断80%火箭"血管",它才是商业航天"隐形卖铲王"

昨日长征十二号甲虽然回收失利,商业航天板块产生了分歧,但作为最大的主线,今天资金全面回流板块,说明这是中国商业航天技术攻坚的必经之路,无损行业核心逻辑。航天探索从来都是在试错中前行,此次任务成功入轨且斩获关键飞行数据,为可重复火箭技术迭代积累宝贵经验,技术突破的方向从未动摇。

商业航天是中美科技博弈的核心赛道,大国竞争下,自主突破可回收火箭、抢占低轨卫星频谱资源已是必然选择。国内政策赋能、资本加持、产业链完善,商业航天降本增效、规模化发展的大趋势确定。一时成败皆是序章。

商业航天的成长主线,坚定不改、持续向前。

推荐标的:【001208华菱线缆】

当之无愧的“国家队”核心配套商,火箭发射场用点火缆和火箭本体用高温导线单箭配套150-300万元覆盖的市场份额在70%-80%左右,卫星太阳翼扁平柔性展收电缆单星配套100-400万元,市场规模数百亿

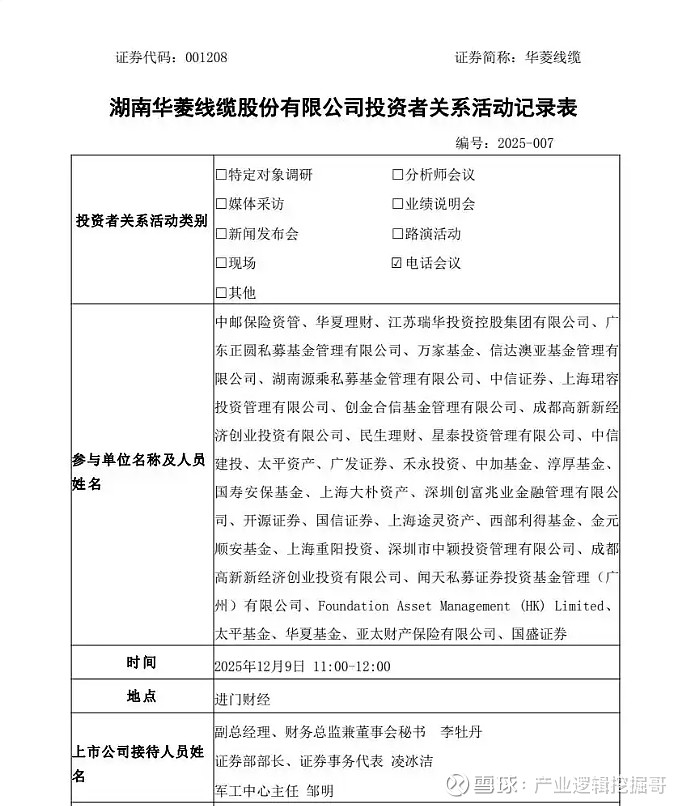

以下均为公司12月9日调研报告显示:

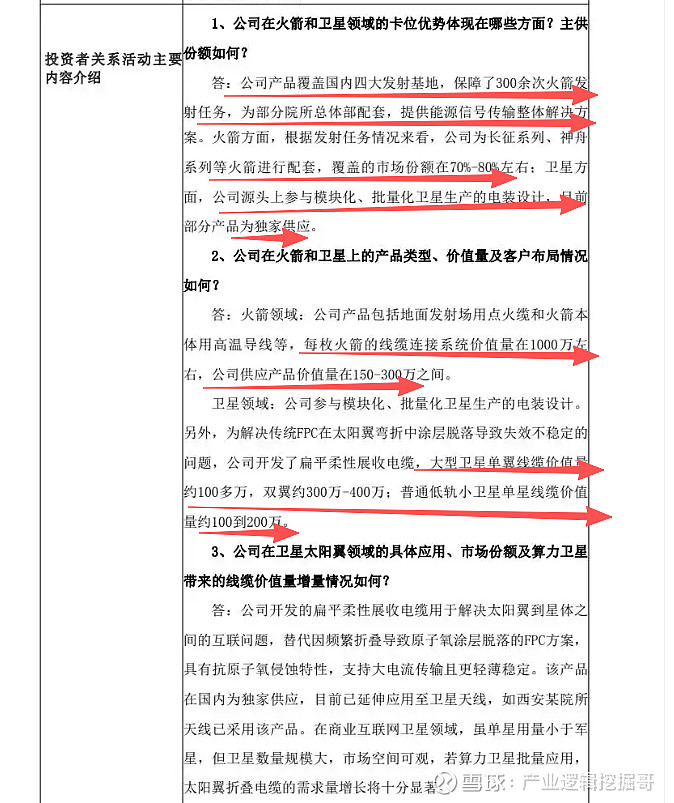

公司产品覆盖国内四大发射基地,保障了300余次火箭发射任务,为部分院所总体部配套,提供能源信号传输整体解决方案。

火箭方面,根据发射任务情况来看,公司为长征系列、神舟系列等火箭进行配套,覆盖的市场份额在70%-80%左右。

卫星方面,公司源头上参与模块化、批量化卫星生产的电装设计,目前部分产品为独家供应。

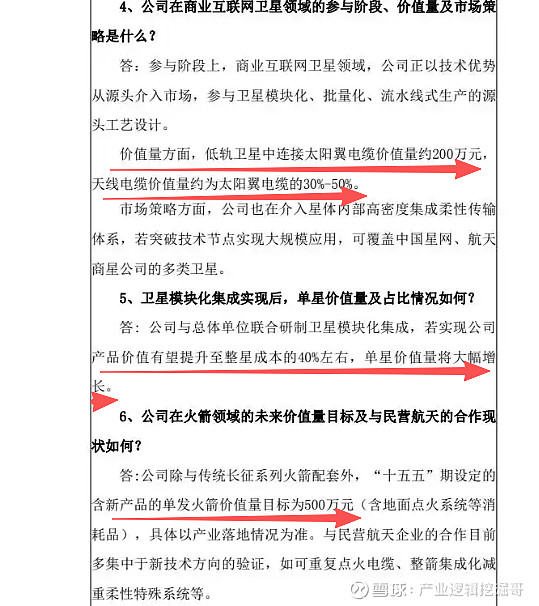

单枚火箭的配套价值量在150万-300万元。新产品的单发火箭价值量目标为500万元。此外公司成功解决了传统FPC(柔性电路板)在太阳翼频繁折叠中涂层脱落失效的行业痛点。目前在国内为独家供应。单星价值量:单颗卫星的太阳翼电缆价值量约200万元,天线电缆价值量约80万元。

按公司官方口径,年保守利润19.3亿元,目前才130亿市值,按计算器:保守20PE,对应380亿市值,30PE,对应576亿市值。

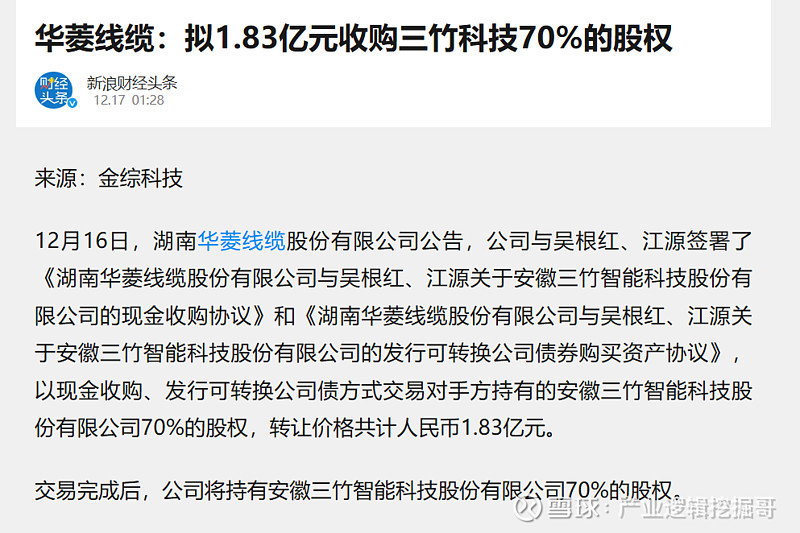

据2025年12月16日公告,公司拟以现金方式先行收购安徽三竹智能科技股份有限公司35%股权,随后再以发行可转债方式收购剩余35%股权,交易总价1.83亿元,完成后将打通“线缆”与“连接器”关键环节,提升系统集成能力。