太空光伏唯一遗珠,供货 SpaceX !

周五(1月23日)太空光伏发酵,核心是马斯克达沃斯重磅催化+供需强预期+资金与产业共振,形成“事件驱动+需求刚性+叙事扩容”的强行情 。

一、核心导火索:马斯克达沃斯表态

1月22日达沃斯论坛,马斯克明确:SpaceX与特斯拉未来三年将实现每年100GW太阳能产能,用于太空AI算力中心供电,把太空光伏从卫星配套升级为“地外能源+算力基础设施”的战略级赛道,给出清晰产业指引与巨大想象空间 。

二、需求端强催化(供需共振)

- 星链扩容:FCC批准SpaceX新增7500颗二代星链,单星太阳翼面积增10倍+,2027年完成约4.2万颗组网,太空光伏需求几何级增长。

- 国内竞赛:2025年底中国向ITU提交约20.3万颗低轨卫星轨道/频率申请,太空资源“先到先得”,倒逼国内太空光伏加速布局。

- 场景扩容:从卫星能源延伸到太空数据中心、月球基地等,机构测算远期市场空间达万亿级,给陷入价格战的光伏行业打开“第二增长曲线”。

三、产业与资金共振

- 商业航天刚需:低轨卫星密集发射,单星光伏需求刚性,机构测算近10GW需求空间,产业链订单落地加速。

- 资金与情绪:板块低位+新叙事,周五光伏设备板块涨9.14%,卫星与光伏个股掀涨停潮,主力资金净流入超79亿元,交易热度快速拉满 。

- 技术与政策:高效光伏(HJT/钙钛矿叠层)适配太空极端环境;国内光伏“反内卷”政策推进,引导资金向高附加值赛道切换 。

四、发酵本质

不是单纯炒作,而是商业航天+AI算力+光伏产业的三重共振,将太空光伏从“小众配套”升级为“解决能源与算力瓶颈”的终极方案,驱动板块估值修复与情绪爆发。

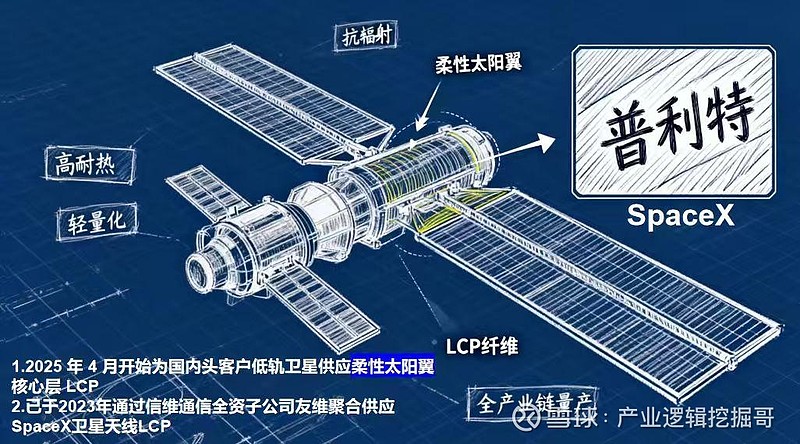

002324 普利特:太空光伏唯一遗珠,供货 SpaceX !

核心结论:普利特LCP纤维是柔性太阳翼“结构+导电”双功能核心层材料,已批量供货国内头部低轨卫星客户,卡位SpaceX星链同款技术路线,是太空光伏上游被低估的稀缺标的。

一、技术卡位:柔性太阳翼不可替代的“核心骨架”

- 核心功能:LCP纤维位于柔性太阳翼中间层,兼具高强度轻量化(比强度优于金属)、耐太空极端环境(抗辐照、耐高低温、尺寸稳定)、高导电传输三大特性,直接决定太阳翼能量转换效率与在轨寿命,是柔性化、轻量化的关键瓶颈材料。

- 壁垒优势:航天级LCP纤维认证周期长、客户粘性高,全球供给高度集中,公司突破海外垄断,实现国产替代并批量交付,技术壁垒与先发优势显著。

二、产业爆发:星链放量+低轨星座组网,需求高速增长

- SpaceX引领:星链卫星大规模采用柔性太阳翼,单星用量大,随着2026年IPO预期与星座扩容,产业链需求进入爆发期。

公司通过信维通信向SpaceX供应卫星天线LCP材料,并参与低轨卫星太阳翼(单颗卫星价值约5000元)的供应链quote。其LCP纤维还用于星载PCB硬板,降低信号传输损耗。

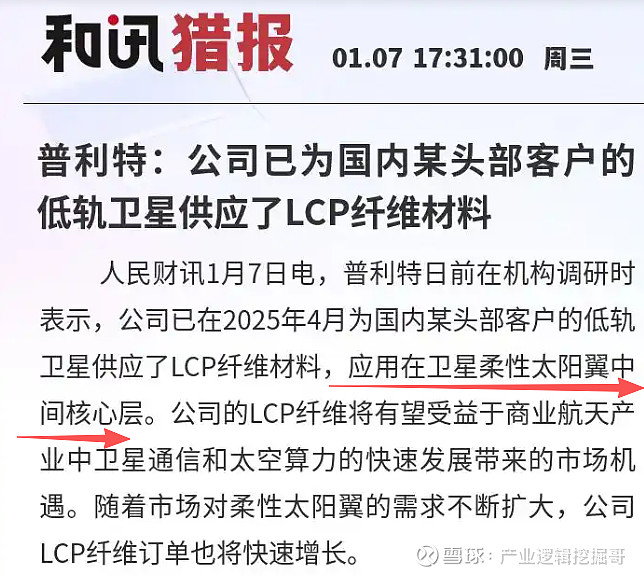

- 国内同步:国内低轨卫星星座加速组网,公司已切入头部客户供应链,2025年4月起批量供货,订单有望随发射频次提升持续放量。

- 市场空间:太空光伏是商业航天核心增量,太阳翼材料占比高、单价高,LCP纤维作为核心层材料,将充分受益于行业高景气。

三、公司看点:材料龙头跨界航天,业绩弹性可期

- 主业打底:公司在改性塑料、LCP材料领域深耕多年,产能与技术积淀深厚,为航天业务提供稳定支撑。

- 航天突破:LCP纤维成功切入太空光伏赛道,从消费电子向高端航天领域升级,打开第二增长曲线。

- 估值修复:当前市场对其航天属性认知不足,随着订单落地与客户拓展,估值有望向航天材料板块靠拢。

投资逻辑:卡位太空光伏核心材料,绑定头部客户,受益于SpaceX与国内商业航天双轮驱动,是产业链中被忽视的“遗珠”,具备较高的业绩弹性与估值修复空间。