巨力索具秒板宣布火箭回收赛道全面爆发,而真正核心却另有其人

核心结论:巨力索具周五秒板涨停,标志火箭海上回收赛道情绪全面引爆!

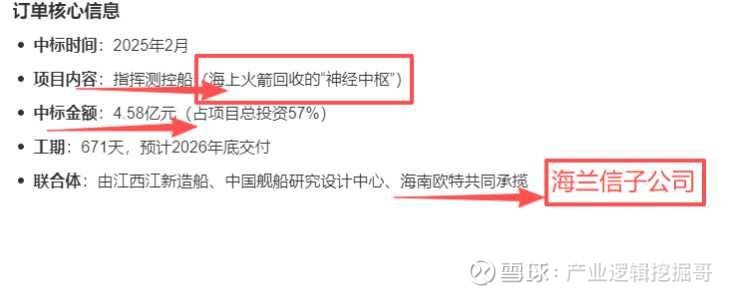

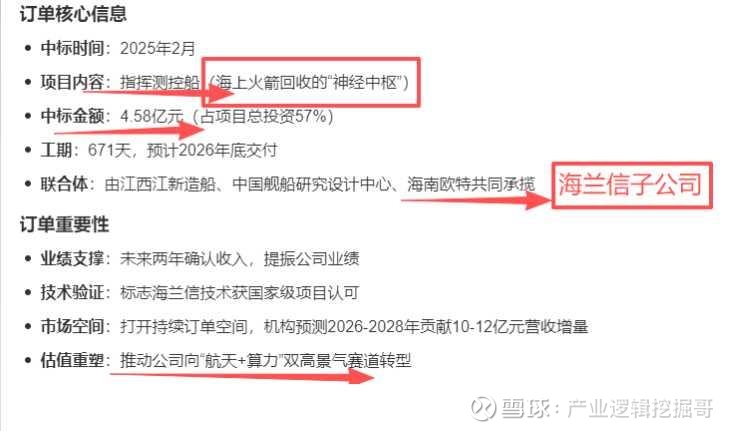

【300065 海兰信】作为火箭海上回收产业链的“神经中枢”,凭借火箭海上回收4.58亿独家订单、不可复制的技术壁垒与业绩兑现能力,成为比配套耗材更具确定性的核心标的,估值修复空间巨大。

- 板块共振逻辑:巨力索具作为火箭回收网系耗材独家供应商,周五秒板涨停,本质是市场对商业航天可回收技术规模化的强预期兑现。而海兰信作为回收环节“中枢大脑”,承担的指挥测控职能比耗材更关键、壁垒更高、订单体量更大,当前估值尚未反映其航天属性,是赛道中最被忽视的核心资产。

- 资金轮动机会:周一巨力索具极有可能继续涨停,将进一步强化板块热度,资金有望向“有订单、有技术、低估值”的海兰信迁移,形成“耗材炒情绪,中枢炒价值”的轮动格局。

核心卡位:回收系统“神经中枢”,A股唯一确定性标的

在航空航天领域,公司已成功切入可重复使用火箭海上回收赛道,中标海南商业航天发射有限公司海上回收指挥测控船核心系统项目,提供导航、通信、远程控制等关键技术支撑,成为国内首个商业航天海上回收工程参与者,初步构建海洋+航天双轮驱动的协同优势。

公司凭借其在海洋监测与智能船艇领域的核心高技术,成功切入了的商业航天赛道,

海兰信一时间被冠以火箭回收第一股的名号

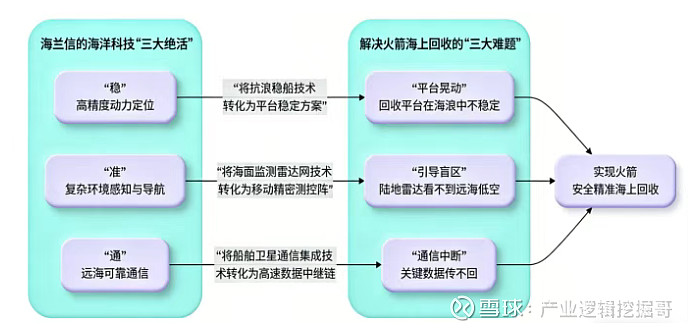

。下图展示了海兰信使用怎样的技术,通过场景转化,预设攻克火箭回收部分难题的完整过程。

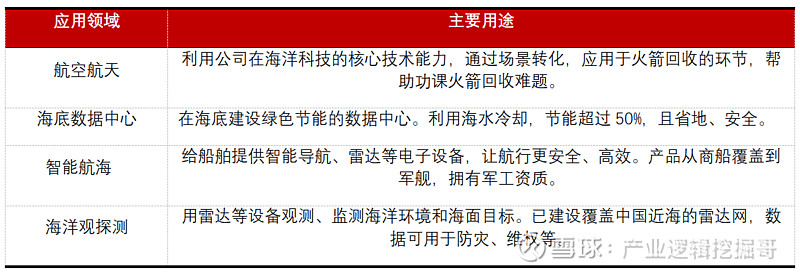

公司主要依靠先进技术盈利。在海洋科技领域拥有超过20年的深厚积累,已在主营业务方向方向掌握了自主可控的核心技术,形成了竞争壁垒。

• 在智能航海方面,公司推出先进的固态雷达等高性能产品,相比传统产品利润更高。

• 在海洋观探测方面,具备开展大型复杂海洋工程的系统集成与实施能力,能够承接门槛较高的政府项目。

• 在海底数据中心领域,作为国内乃至全球的先行者,凭借节能(低能耗)、节省土地、安全性强等独特优势,为客户提供创新的绿色计算解决方案,从而获得技术领先带来的超额收益。

• 在航空航天领域,公司已成功切入可重复使用火箭海上回收赛道,中标海南商业航天发射有限公司海上回收指挥测控船核心系统项目,提供导航、通信、远程控制等关键技术支撑,成为国内首个商业航天海上回收工程参与者,初步构建海洋+航天双轮驱动的协同优势。

·

盈利能力强势反弹

:2025年前三季度,公司营收和归母净利润都实现了三位数的高速增长,不仅彻底扭转了前两年的亏损状态,业绩好转的拐点也十分明确。扣非净利润也大幅变成正数,这说明公司主营业务赚钱的能力确实变好了。

· • 毛利率变化:2025年前三季度毛利率是28.27%,比2024年略低。主要是因为低毛利的**海南省海洋灾害综合防治能力建设项目(EPC+O)**在这一时期集中确认了收入,把整体毛利率拉低了。如果不算这个项目的影响,像智能航海这类自主产品的毛利率实际提升了8.53%,达到43.88%。若未来EPC类低毛利项目占比下降,或UDC(海底数据中心)等高毛利新业务放量,整体毛利率有望重回35%以上甚至更高。

在商业航天迎来历史性战略机遇的风口下,海兰信的海上测控技术能力迎来精准释放期。4.58亿元订单的落地,不仅坐稳了它在海上火箭回收测控的先发位置,还让公司同时握有短期业绩保障和稀缺题材的双重优势。

不过,从深耕海洋的龙头企业,到跨界商业航天的尖兵力量,海兰信的长期价值锚点,既在于自身技术的持续交付能力,更深度绑定中国商业航天的产业化进程——尤其是可回收火箭技术的成熟节奏与市场规模化应用的速度。