【“快递巨头”联邦快递最新财报:营收222亿美元,货运业务“分拆IPO”2026年6月完成,股价下跌16%】

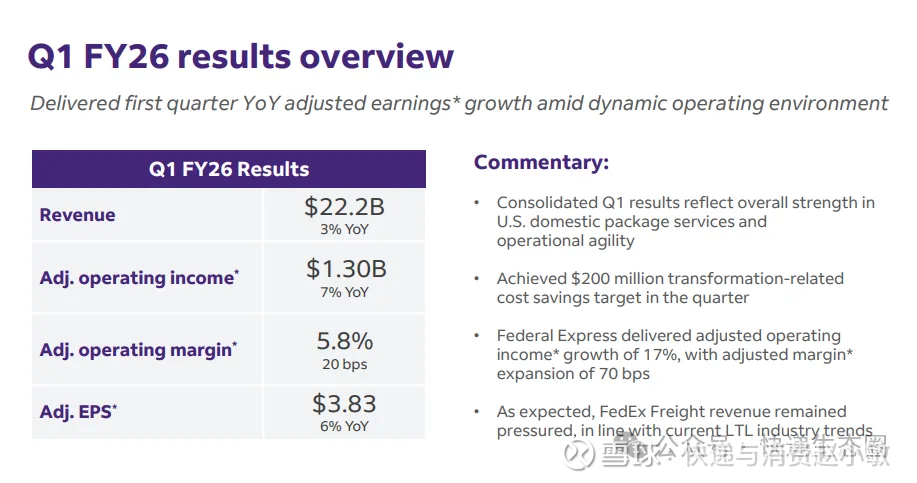

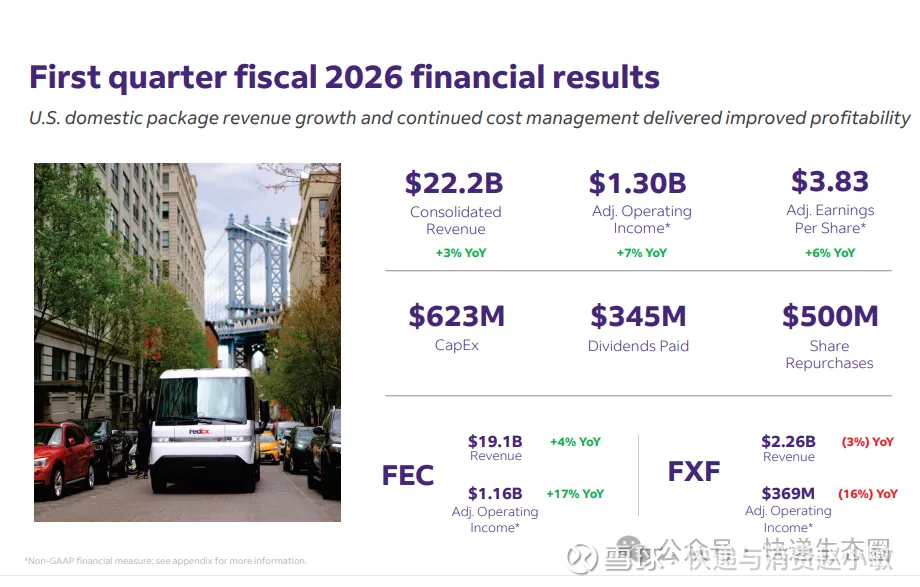

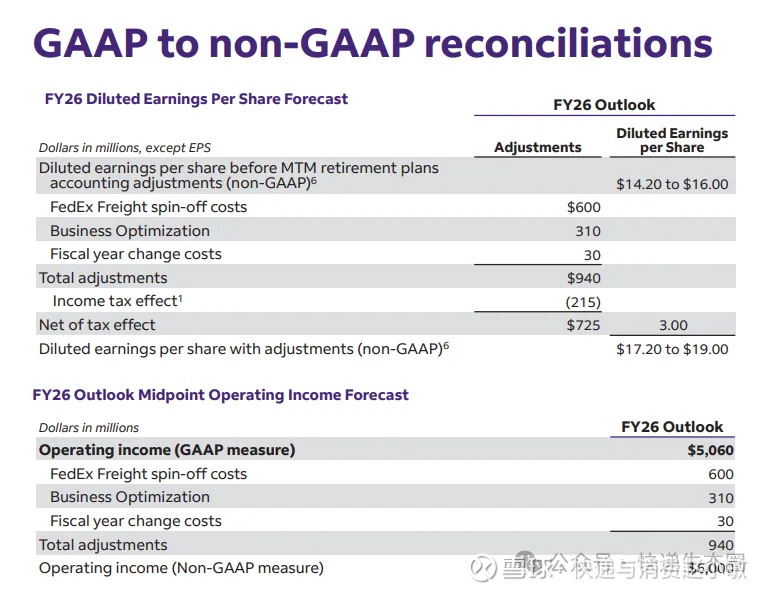

$联邦快递(FDX)$ 联邦快递(FDX.US)2026财年第一季度业绩,第一季调整后利润按年升2.2%至9.1亿美元,每股盈利为3.83美元,高于预期的3.59美元。期内收入按年增约3%,至222亿美元。公司预计,全年调整后每股盈利将在17.2美元至19美元之间,中间值略低于分析师预期的18.21美元。同时预计今年收入将增长6%,而分析师预测的平均增幅为1.2%。年初至今,联邦快递的股价下跌16%,跑输标普500指数。

路透社称,联邦快递一直在努力削减数十亿美元的运营成本,包括停飞飞机、关闭设施以及合并部分业务部门。该公司在截至2026年5月的财年制定了10亿美元的成本节约计划。

首席客户官布里·卡雷尔表示,全球关税使第一季度营收减少了1.5亿美元。“预计今年每个季度都会出现这种情况,”卡雷尔称,加上其他营收压力和费用,贸易政策今年将给公司带来10亿美元的不利影响。“

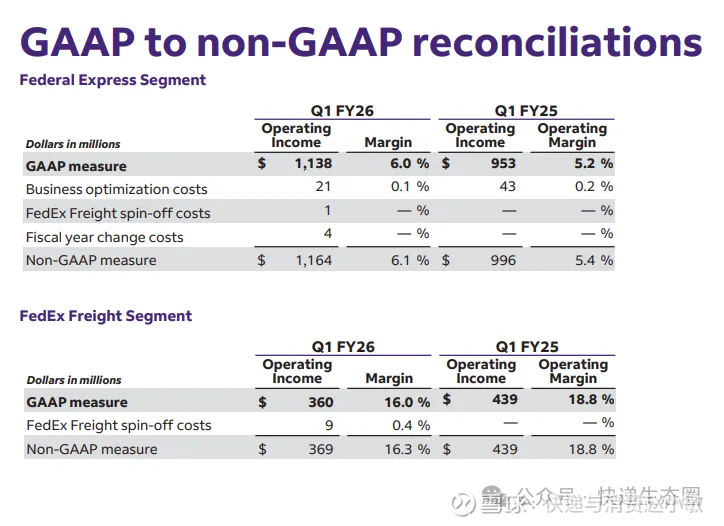

反映出尽管面临宏观经济不利因素,但转型带来的持续收益。联邦快递部门表现出韧性,营业利润率为6.1%(同比提高70个基点),主要受益于更高的收益率和货运量;而联邦快递货运业务则因每单收入下降而承压。管理层对2026财年给出了谨慎指引,预计收入增长4%-6%,每股收益为17.20至19.00美元(市场预期为18.25美元),假设当前经济状况不变。公司已完成5亿美元的股票回购,并继续推进联邦快递货运业务分拆,目标日期为2026年6月。我们仍然担心,随着需求逆风加剧,尤其是国际业务容易受到全球贸易动态恶化的影响,运营改善可能不足以支撑公司在宏伟转型承诺上的兑现能力。

联邦快递首席执行官Raj Subramaniam

联邦快递首席执行官Raj Subramaniam表示:“通过战略举措,我们正在灵活调整我们的网络,降低服务成本,同时进一步提升我们的价值主张和客户体验。”

公司第一季度削减了跨太平洋亚洲航线和第三方运力,以适应需求模式。将于2026年2月在孟菲斯举行投资者日活动。

联邦快递客户主管表示,尽管中国货运增长放缓,但公司正重点关注东南亚和欧洲的需求。

首席执行官Raj Subramaniam在分析师电话会议上表示:“尽管全球贸易环境存在显著波动与不确定性,但我们的业绩证明了网络韧性的构建成效。这亦得益于世界级团队的专业奉献——他们在需求动态变化的环境中快速调整,持续为客户提供卓越服务。”

“鉴于我们此前大部分最低免税额业务与中国相关,5月获得的经验帮助其他地区的发货人应对了近期的免税政策取消挑战,”Subramaniam在电话会议中补充道。

联邦快递电话会议

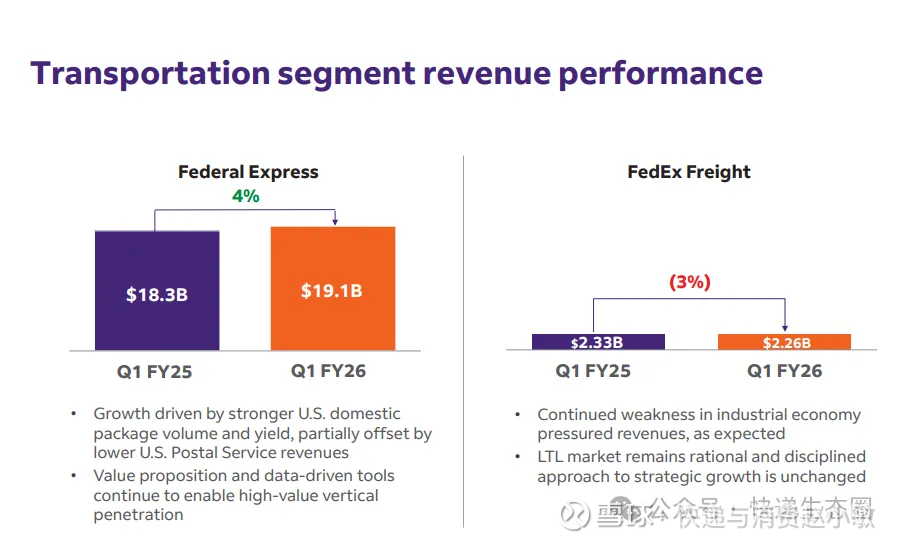

第一季度收入同比增长3%,主要得益于美国国内包裹服务的强劲表现。

调整后的营业利润增长了7%,尽管面临显著的全球贸易和合同逆风,仍实现了9000万美元的增长。

第一季度每股收益为3.83美元,同比增长6%,这得益于收入增长和转型相关的成本节约。

实施了网络2.0计划,优化了大约70个额外的美国站点,从而提升了效率。

正在准备分拆联邦快递货运业务,预计将在2026年6月前完成。

平衡运力并转移资源以有效匹配全球需求。

开通了一条连接都柏林和印第安纳波利斯的新航班,以支持医疗保健及其他高价值垂直领域,强化了B2B和出口B2C战略。

预计美国国内包裹服务将继续增长,这得益于公司强有力的价值主张和卓越的覆盖范围。

随着新业务合同的全面整合,包括第三季度亚马逊的加入以支持美国国内收入增长,市场有望进一步扩展并带来收入增长。

利用先进的技术和数字平台提升客户体验和运营效率,开拓新的收入来源。

2024年12月,联邦快递宣布计划将其货运业务分拆成一家独立的上市公司。联邦快递周四晚称,该计划预计将在2026年6月完成。

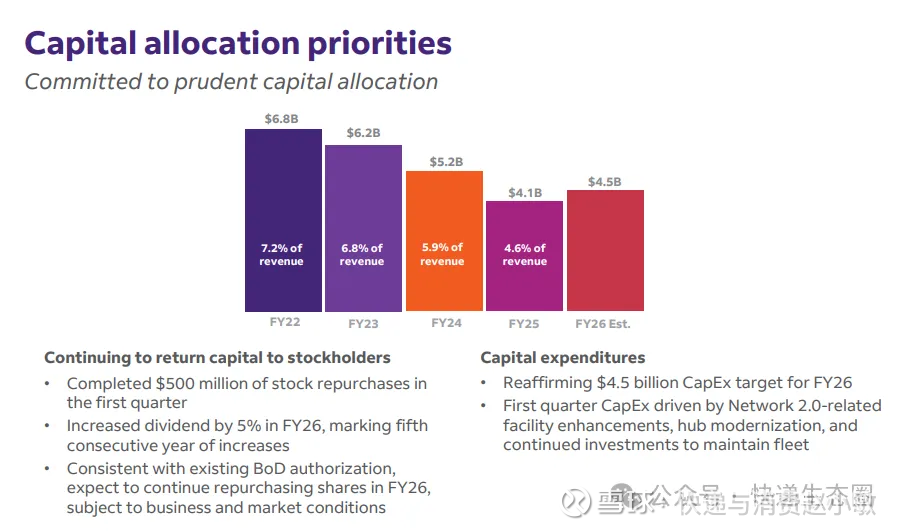

公司表示本季度通过公开市场交易完成了 5 亿美元的股票回购,共回购约 220 万股。流通股数量的减少使第一季度每股稀释后收益提升了 0.02 美元。自 2026 年 1 月 5 日起,联邦快递包裹及联邦快递货运零担运输费率将平均上调 5.9%。

展望2026财年,公司预计营收同比增长率为4%至6%,释后每股收益为14.20美元至16.00美元。资本支出为45亿美元,重点投资于网络优化与效率提升,包括车队及设施现代化改造与自动化建设。

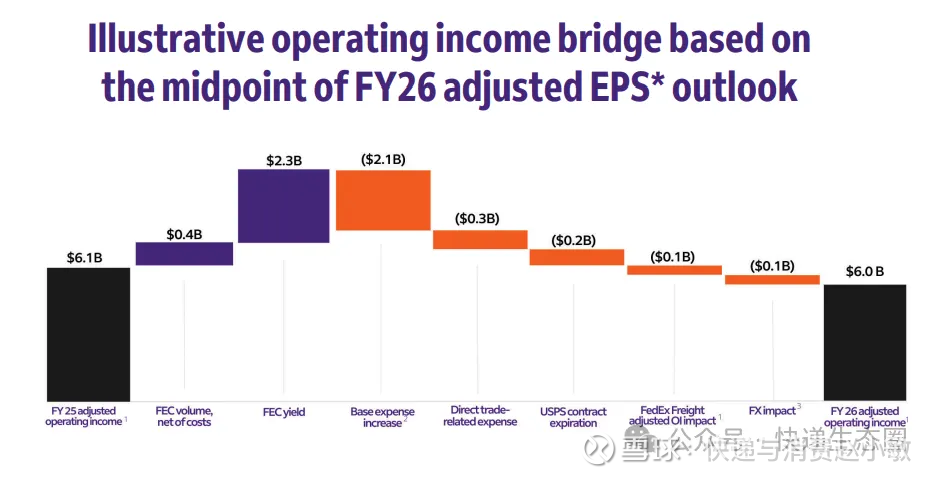

联邦快递在第一季度财报声明中称,2026财年调整后每股收益预计达17.20至19美元,其中值略低于分析师平均预估的18.25美元。该公司预计本年营收最高增长6%,远超分析师预测的1.2%平均增幅。报道称,联邦快递一直在努力削减数十亿美元的运营成本,包括停飞飞机、关闭设施以及合并部分业务部门。该公司在截至2026年5月的财年制定了10亿美元的成本节约计划。

此外,联邦快递仍在应对一项长期贸易政策的终止带来的影响:8月29日,美国取消了低价值包裹免税入境的政策,这一变动使得全球货运航线的业务构成陷入不确定状态。

近几周,美国银行分析师下调了联邦快递及其竞争对手联合包裹(UPS.US)的股票评级,理由是他们预测,上述政策调整将导致节假日期间的包裹需求疲软。

不过,在本季度国际日均出口总量下降3%的情况下,公司整体日均包裹量反而增长4%,单件包裹收入提升2%。这主要得益于联邦快递通过停飞货机、关闭设施及业务整合等措施实施的数十亿美元成本削减计划。本财年公司已制定10亿美元的成本节约目标。

这些举措有效守护了利润空间。备受关注的运营利润率从5.2%提升至6%,其中国内日均递送量增长5%功不可没——尽管面临通胀压力和失业率上升的担忧,美国消费者支出依然保持韧性。

投行研判

摩根大通分析师Brian Ossenbeck维持买入评级,并将目标价从285美元下调至284美元。

美银证券分析师Ken Hoexter维持持有评级,并将目标价从240美元上调至244美元。

花旗分析师Ariel Rosa维持买入评级,并将目标价从275美元上调至279美元。

瑞士银行分析师Thomas Wadewitz维持买入评级,并将目标价从293美元上调至314美元。

富国集团分析师Christian Wetherbee维持持有评级,并将目标价从235美元上调至250美元。