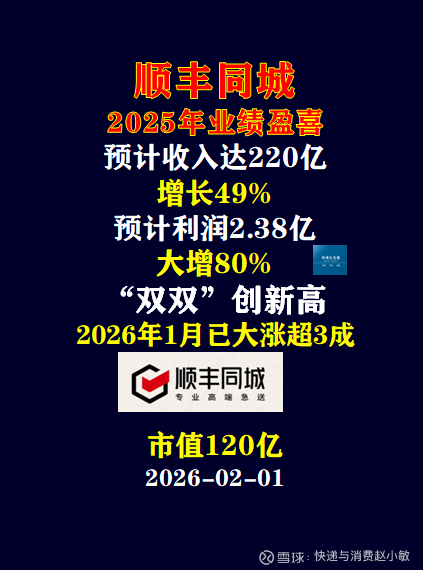

【业绩盈喜!顺丰同城:2025年预计收入220亿,增长超4成;净利2.38亿,增长80%】

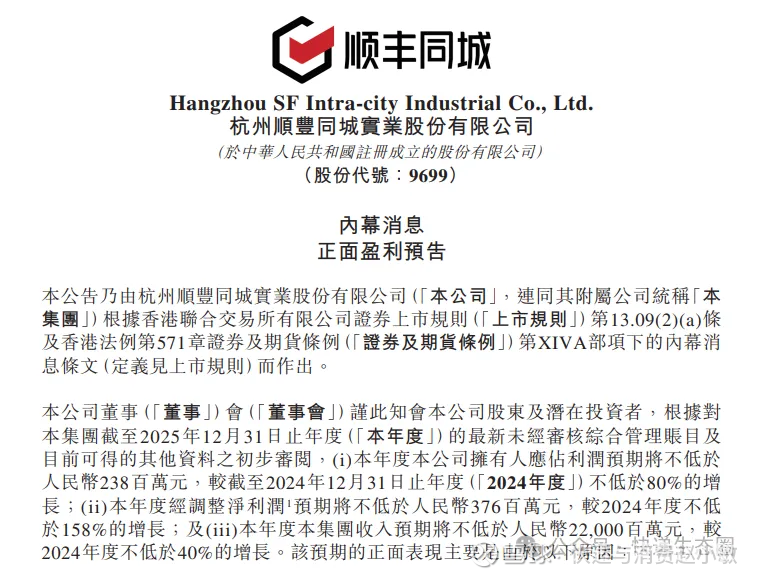

$顺丰同城(09699)$ 即时配送顺丰同城(09699.HK)发布2025年度盈利预告,预计全年收入将不低于人民币220亿元,同比增长40%以上。公司拥有人应占利润预期不低于人民币2.38亿元,较2024年度增长不低于80%;经调整净利润预期不低于人民币3.76亿元,同比增长不低于158%。该业绩增长主要得益于公司把握即时零售市场机遇,订单量和收入实现健康增长。#直播快递股# #快递# #快递生态圈 #

公司凭借中立开放的第三方市场定位及全时段全品类优质服务,获得客户长期信赖。同时,通过精益化骑手底盘运营和数智化技术革新,提升网络效率,规模效应进一步显现,带动利润持续释放。

在生态重构的浪潮中,其“独立第三方”的身份已不再仅仅是商业定位,而是一种战略稀缺资源。在“十五五”规划“数实融合”的宏伟蓝图下,顺丰同城正扮演着连接线上流量极点与线下实体商业的“超级毛细血管”。它不仅运送商品,更是在运送信任、效率以及传统商业数字化的希望。 即时零售与传统电商的边界消融,已将行业推向了一个没有天花板的“全域消费”战场。尽管前路仍有技术迭代的挑战与用工成本的博弈,但在政策与市场的双重加持下,确定性已经战胜了不确定性。 在这个属于“近场电商”的黄金大航海时代,机会属于那些坚守品质、拥抱合规、保持独立的参与者。我们有充分的理由相信,顺丰同城将凭借其无可比拟的“独立价值”和“高端基因”,在下一个五年计划中,为中国消费者重新定义“即时生活”的上限。

信达国际最新研报表示,2026 年元旦假期期间,同城配送日均单量按年增长55%,其中饮品单量倍增、快餐单量增逾90%。顺丰同城作为麦当劳、肯德基等头部餐饮品牌的全管道合作伙伴,凭借弹性运力模式,为节日餐饮消费提供稳定履约的保障。与此同时,商超百货、美妆、数码等品类也实现显著增长,集团与山姆、华为等多个品牌及零售平台合作,有效满足高峰期的运力需求。特别在跨年日,C 端业务单量较前一日翻倍,文件、鲜花、高端礼赠等单量显著上升。这反映市场对实时配送的需求强劲,并突显集团的竞争优势明显。

具备「独立」及「全场景」属性,优先匹配新增需求对外方面,集团作为独立第三方及具备全场景业务覆盖能力的平台,可承接全渠道订单,包括抖音、淘宝闪购、京东秒送等。阿里早前提出,2026 年淘宝闪购首要目标是份额增长,相信顺丰同城将受惠于其加快扩张及份额争夺。此外,随着需求场景拓阔至非餐饮实物以及生活服务领域,相关领域的商家并未与现有平台建立绑定关系,为独立第三方实时配送平台带来增长动力。在需求强劲的背景下,顺丰同城有望优先匹配新增需求。

与顺丰集团协同效应释放,一体化供应链解决方案推动增长对内方面,顺丰同城与顺丰集团进行战略合作,为客户打造「仓储+转运+同城实时配送」的一体化供应链解决方案,协同效应持续释放,得以共同扩大客户基础,并提升客户忠诚度。2025 年上半年,顺丰同城与顺丰集团一起服务的月结客户带来约2.1 亿元人民币的外部增量收入,按年增长29.5%。

市场预期2025 年纯利按年倍增,短期内有望发盈喜随着实时零售持续增长,顺丰同城的活跃商家数量将继续上升。此外,顺丰同城投入智慧物流及无人配送技术,有望降低成本并提升服务效率。根据彭博综合预测,市场预期2024-2027 年收入及纯利的年均复合增长率(CAGR)分别为28%及76%,现价分别相当于2025 及2026 年预测市盈率(PE)约42 倍及24 倍,预测市盈增长率(PEG)低于1 倍,纯利快速增长支撑估值扩张。单计2025 年,市场预期纯利将按年增长1 倍至2.7 亿元人民币,短期内有望发盈喜,倘若业绩为市场带来惊喜,料获市场关注,估值可获向上重估。