【中国快递企业“抄作业”样板!快递巨头联邦快递:股价连续创出历史新高!】

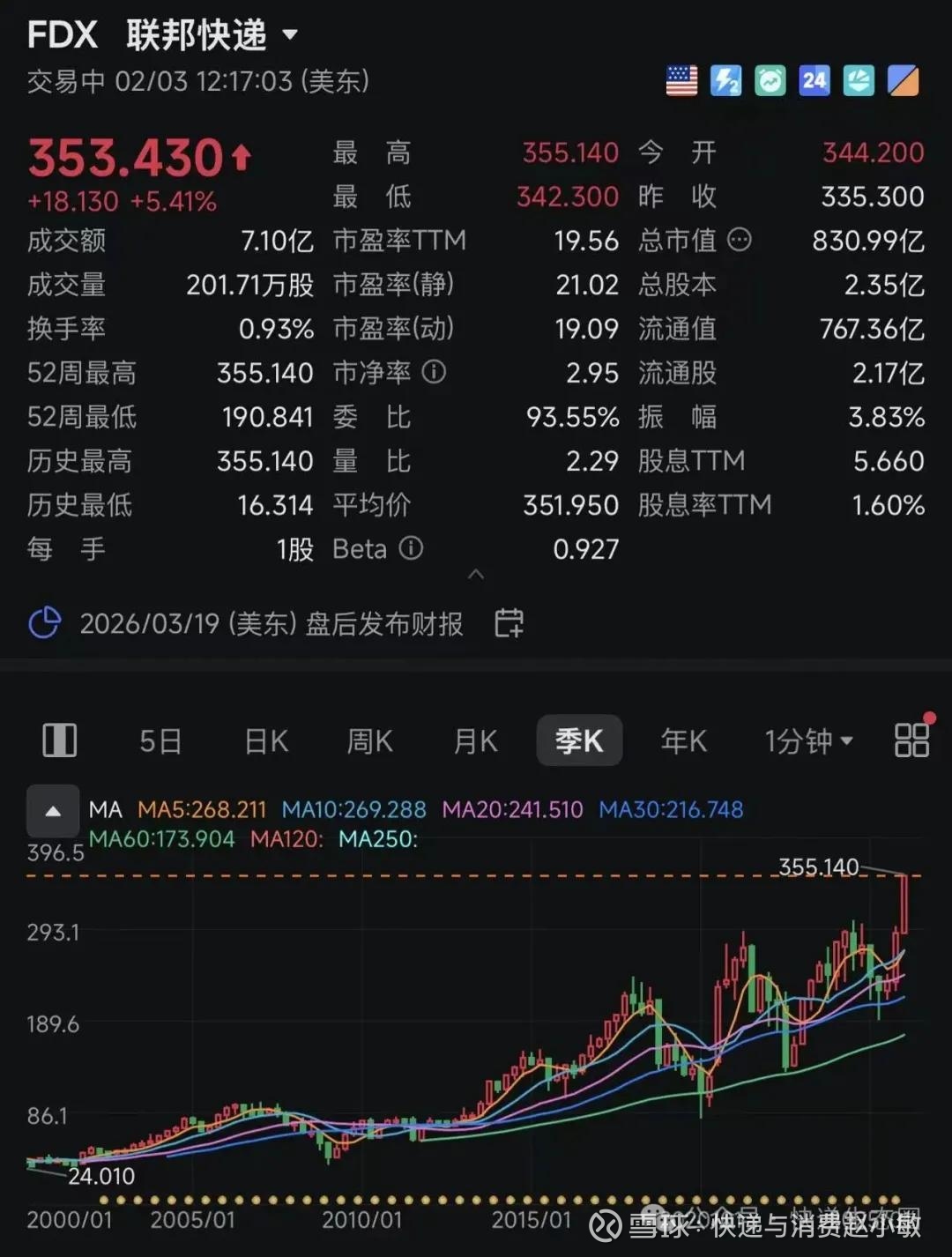

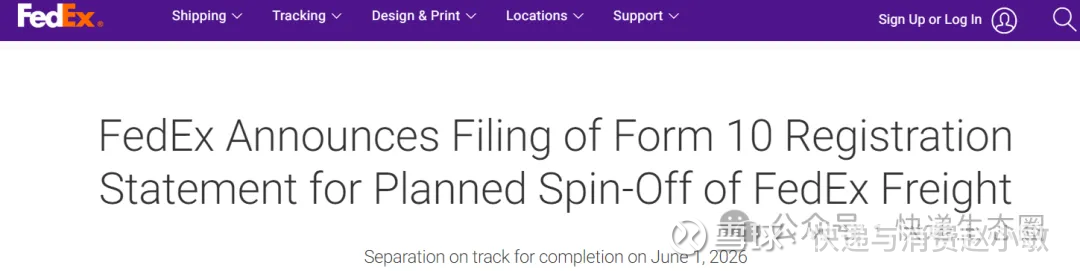

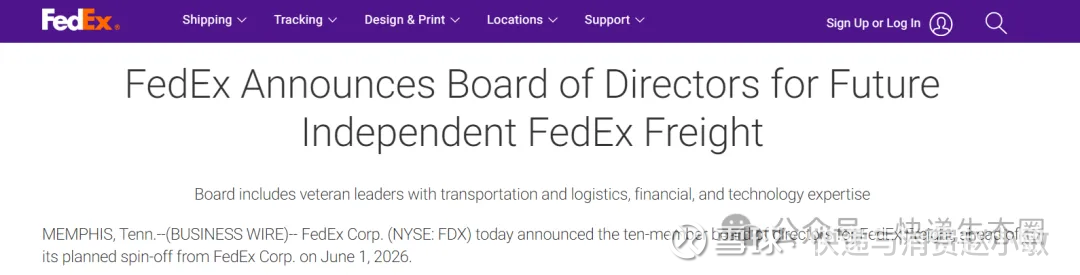

$联邦快递(FDX)$ 近日,快递巨头联邦快递(FDX.US)连续创出历史新高,公司市值来到830亿美元(约5760亿人民币)。这不是简单的市场噪音,而是投资者对公司运营改善和战略调整的集体认可。更值得一提的是,FedEx在2024年12月宣布的分拆货运业务(FedEx Freight)计划,正按部就班推进,预计2026年6月1日完成。

这场资本市场的盛宴背后,究竟说明了什么?对中国快递公司及掌舵人来说,又有哪些值得借鉴的经验?

首先,FedEx股价屡创新高,凸显了物流行业在经济复苏中的价值重估。2025年12月的财报显示,FedEx第二季度调整后每股收益4.82美元,远超预期4.02美元;营收234.7亿美元,也高于预期的227.9亿美元。

分析师们纷纷上调评级,比如伯恩斯坦给出“跑赢大盘”并目标价427美元,富国银行“增持”目标380美元,美银证券甚至视其为“2026年首选股”目标365美元。

反映出市场对FedEx成本控制的信心。公司计划实现10亿美元结构性节约,资本支出降至45亿美元,并在通胀缓和和美联储降息背景下优化网络。核心点在于,FedEx证明了物流企业能在需求疲软期通过效率提升而非单纯靠量取胜。但难点也很明显,这些成绩依赖于“适度强劲”的旺季表现和全球贸易稳定。FedEx的成功更像是对周期性行业的提醒,韧性比规模更关键。

分拆货运业务是这场股价故事的催化剂

2024年12月19日宣布后,FedEx于2026年1月16日提交Form 10注册声明,1月27日定价37亿美元高级债券融资。 这项分离将打造两个专注实体,一个精简的包裹快递巨头,和一个纯LTL(零担货运)领导者。市场预期的估值货运业务市值达300-350亿美元,能为FedEx总市值760亿美元注入新活力。

1月16日,联邦快递(FDX.US)宣布,已就其计划分拆联邦快递货运业务向美国证券交易委员会提交Form 10注册声明,相关流程预计将于2026年6月1日完成。

联邦快递货运(FedEx Freight)的股票预计将在纽约证券交易所上市,股票代码为“Fdxf”。

分拆后,联邦快递货运将成为北美最大的零担货运承运商。此次分拆旨在为联邦快递及其股东实现免税重组。

联邦快递货运公司于2026年1月15日签订了两个新的信贷机制,12亿美元的五年期循环信贷机制和6亿美元的三年延迟提款定期贷款机制,均以美元计算,与联邦快递货运的信用评级挂钩。

为什么有效?货运业务的周期性与快递的时效导向不匹配,分拆后各自能追求定制策略,提升资本分配效率和股东回报。股价在公告后跳涨,就是市场对这种“解锁价值”的买单。如果货运在运价低迷期表现不佳,可能拖累母公司声誉。FedEx的举动提醒我们,战略重组不是万能药,而是需精准时机和内部共识的艺术。

1月27日消息,联邦快递集团在《财富》杂志发布的调查结果中,再度获评“全球最受赞赏公司”。联邦快递位列《财富》杂志最新“全球最受赞赏公司”年度榜单中的第18名,排名较去年上升两位。这是联邦快递连续第26年稳居该权威榜单前20强,并蝉联榜单中排名最高的物流企业。

强化盈利能力和运营效率,摒弃粗放式增长;利用资本工具优化业务结构与估值体系拓展全球化视野,提升服务能力与市场竞争力。在中国快递进入“新常态”时代,联邦快递的案例提供了战略调整、资本市场对接和国际化布局的参考方向。中国企业若能够精准把握自身优势与市场需求,不断调整战略重点,则在全球物流竞争格局中仍将具备长期发展的机会。

联邦快递如何进行“价值重估”

联邦快递股价的这一轮爆发,是宏观经济周期与公司内部变革共振的结果。从“分散治理”到“One FedEx”的质变。长期以来,联邦快递旗下的Express(快运)、Ground(地面)和Freight(货运)独立运营,虽然保证了专业性,但导致了严重的资源浪费(如两辆不同业务的货车同时出现在同一条街上)。

联邦快递通过名为“DRIVE”的转型计划,实现了约40亿美元的结构性成本削减。这种“砍向自己”的改革,让投资者看到了利润率从低谷反弹的确定性。

将空运与陆运网络深度整合,从原来的业务驱动转变为效率驱动,这意味着它正从一家“重资产空运公司”进化为“轻灵的数字化综合服务商”。

货运业务(FedEx Freight)分拆的财务协同

联邦快递宣布分拆其LTL(零担货运)业务上市,这是一手极高明的“解绑”棋。货运业务作为北美最大的LTL承运商,盈利能力极强。将其分拆可以摆脱重资产快递业务的估值拖累,让资本市场对其进行单独的高溢价定价。分拆后,母公司可以更专注于包裹递送与全球贸易链路,减少了内部跨业务部门的资源竞争。

“去风险化”的全球布局

面对贸易波动,联邦快递灵活调整了亚太航线,加强了越南、印度及欧洲内部的联动。这种“不把鸡蛋放在一个篮子里”的韧性,使其在动荡的全球贸易环境中依然能维持稳定的业务增量。

对中国快递业的借鉴:从“价格战”到“价值战”

联邦快递的成功路径,为正处于“存量竞争”阶段的中国快递企业提供了镜子。

运营逻辑的深度整合

目前,中国头部快递公司仍面临多套网络并行的挑战。

中国快递企业应学习其“One FedEx”的思路。不仅是品牌的统一,更是底层资产、末端网点和运输车辆的真正融合。避免“自己打自己”,通过数字化手段实现多业务线(如时效件与电商件)的同网运输,是降低单票成本的关键难点。

业务组合的“加减法”

联邦快递分拆货运,实质是业务聚焦。中国快递公司往往追求“大而全”,从快递、快运到冷链、供应链无所不包。联邦快递的经验启示我们,全能不等于高效。在市场成熟期,应考虑将重资产、高利润但协同效应弱的板块独立运行或分拆上市,以获取更灵活的融资渠道和更高的管理效率。

从“汗水物流”到“智能预测”

联邦快递股价上涨的背后,是其通过AI预测模型大幅优化了分拣装载率。中国快递业在末端配送上已有优势,但在全球供应链运营和高端B2B市场(如医疗、半导体)的切入上仍显薄弱。应学习联邦快递如何利用数据挖掘高价值客户,而非仅仅依靠电商包裹量来支撑股价。

中国企业如何具体“抄作业”?

攻克“组织墙”

中国快递公司,比如部分直营公司或加盟制或区域化管理,内部利益关系错综复杂,协同效应和组织效能都有极大空间。学习联邦快递,核心难点在于管理层的决断力——能否打破部门壁垒,成本缩减及“反向扩张”,推动真正的底盘整合。

布局国际化“桥头堡”

随着中国制造出海,部分快递已在布局海外。但联邦快递的优势在于其对当地海关规则、税务及中小企业需求的深刻洞察。中国企业应从“铺设网点”转向“深耕服务”,建立专业的跨境合规咨询能力。

强化盈利确定性

不再迷信市占率。在资本市场眼中,1%的利润率提升往往比10%的业务量增长更具吸引力。通过资产轻量化和自动化改造,将成本曲线压到极致,才是资本市场的长红底气。

联邦快递的股价新高,本质上是对物流行业“确定性回升”的投票。是其长期战略调整、业务优化和资本运作共同作用的结果。对于中国快递行业而言,这既是压力,也是方向。未来的竞争不再是“谁更便宜”,而是“谁更高效、谁更专业、谁更全球化”。它证明了即使在低速增长的全球背景下,通过深度自我革新和业务剥离,物流巨头依然可以焕发第二春。对于中国快递企业而言,一味地卷低价已是死路,向内找效率、向外找利润、向资产要回报,才是通往“历史新高”的唯一门票。

2025年6月21日,联邦快递(FDX.US)的创始人Frederick Smith(弗雷德里克·史密斯)于周六在田纳西州孟菲斯因自然原因去世,享年80岁。

出生于美国密西西比州,1973年以14架达索猎鹰喷气机和400万美元的家庭遗产创办了联邦快递。在第一晚,联邦快递就向25个城市送出了186个包裹。如今,联邦快递每年在220个国家运输2万亿美元的货物,雇佣超过500,000名员工,处理每日1700万个包裹。

史密斯在2022年辞去CEO职务,成为担任时间最长的财富100强领导者之一,过渡为执行主席,同时保持战略监督。现任CEO拉吉·苏布拉马尼亚姆称史密斯为“连接世界并塑造全球商业的先驱”。