【中通快递:将发行15亿美元可换股优先票据,预计2025年收入485亿至500亿元,增长9.5%至12.9%】

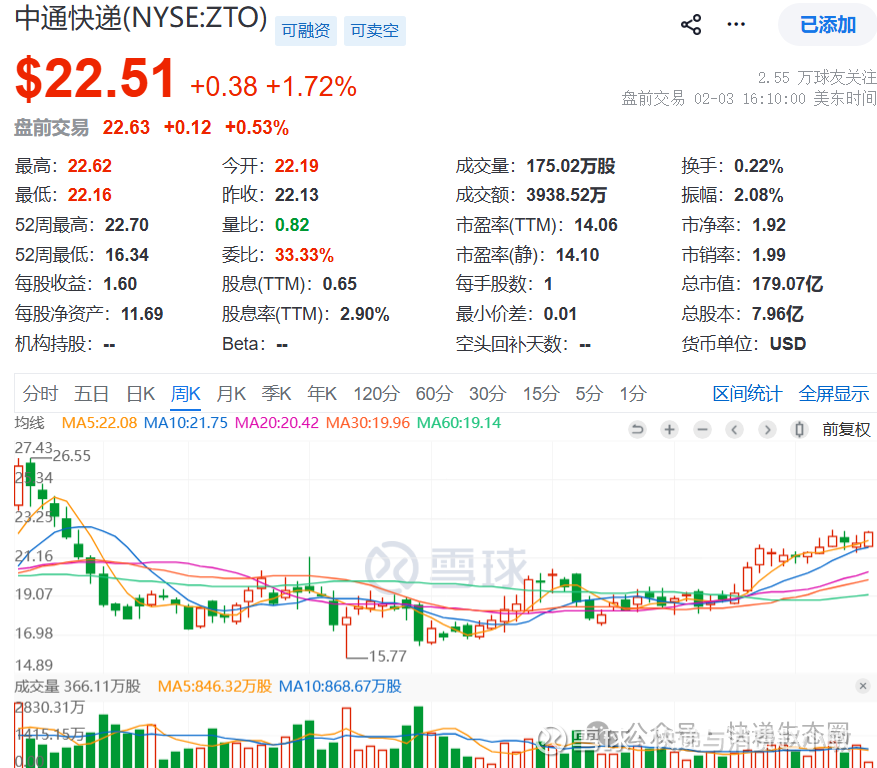

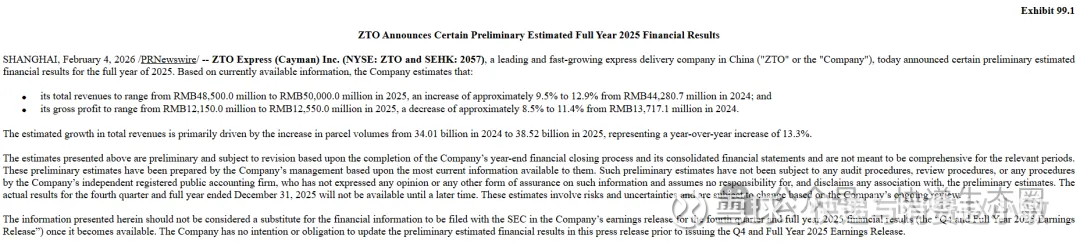

$中通快递(ZTO)$ $中通快递-W(02057)$ 2月4日,中通快递(ZTO.US/02057.HK)发布2025年业绩预告,预计2025年收入总额介乎人民币485亿元至人民币500亿元,较2024年的人民币442.81亿元增长约9.5%至12.9%;预计2025年毛利介乎人民币121.5亿元至人民币125.5亿元,较2024年的人民币137.17亿元减少约8.5%至11.4%。

收入总额的估计增长主要受包裹量由2024年的340.1亿件增加至2025年的385.2亿件(同比增长13.3%)所带动。

国内券商“看好”

长江证券最新研报表示,中通快递产能投放高峰已过,预期未来资本开支稳中有降;随着龙头份额的重新提升和盈利预期的改善,自由现金流有望延续改善趋势,分红比例有较大提升空间,当前估值倍数处于历史低位,其过去被压制的估值溢价有望得到修复。预计公司2025-2027年归母净利润分别为91.7/104.5/113.2亿元,对应PE分别为14.2/12.5/11.5X,首次覆盖,给予“买入”评级。

国信证券表示,预计中通快递2025-2027年归母净利润94.8/105.9/117.8亿元(25-27年调整幅度分别为-8.0%/-10.3%/-12.7%),同比+7.5%/+11.7%/+11.2%。公司中长期成长逻辑有望开始兑现,现阶段公司股价和估值仍然处于底部,公司中长期投资价值凸显,维持公司“优于大市”评级,现在股价对应26-27年EPS的PE估值分别为12X、11X。

将发行15亿美元

2031年到期的可换股优先票据(票据)

与此同时,中通快递还宣布发行15亿美元的2031年到期的可换股优先票据(票据),视乎市况及其他因素而定。

本公司计划将票据发售事项所得款项净额(扣除联席账簿管理人佣金及估计发售费用后)用于以下用途,用于再融资,以根据其股份购回计划视乎当时市况以及适用法律法规为(不时)于近期在市场上购回本公司A类普通股及/或美国存托股提供资金;用于同步股份购回及限价看涨交易的权利金;及用作其他一般公司用途。

在票据的定价方面,公司预期将会与一名或多名初始买家及或其各自的联属人士及 或其他金融机构达成限价看涨交易。

在票据定价的同时,公司计划通过其中一名初始买家或其联属人士作为公司代理人,在场外私下协商交易中向若干票据买家购回若干数量的A类普通股(其数量将于票据定价时厘定)(该等交易称为"同步股份购回")。同步股份购回预期将有利于希望对其票据投资进行对冲的票据买家建立初始对冲,因为公司拟在考虑到期权对手方就限价看涨交易进行的初始对冲后,购回该交易初始对冲值的可用部分。这将允许该等票据买家建立空头头寸,该等头寸通常与其票据投资的商业合理初始对冲相对应。同步股份购回将根据公司现有的股份购回计划进行,该计划有效期至2026年6月30日。公司预期同步股份购回的购买价将为2026年2月4日A类普通股在香港联交所的收市价。

除同步股份购回外,公司亦可能在票据发售事项完成后及不时在公开市场购回额外的A类普通股及或美国存托股,惟须遵守适用法律、规则及法规。同步股份购回及根据公司股份购回计划进行的未来市场购回将由票据发售事项的所得款项净额拨付,且整体而言,预期将抵销票据转换时对公司普通股持有人(包括以美国存托股形式持有)的潜在稀释。

公司将使用票据发售事项的部分所得款项用于同步股份购回。发行票据为主要交易,而同步股份购回预期主要为便利票据买家建立初始空头头寸,从而参与票据发售事项。同步股份购回预期具有缓解宣布发售可换股优先票据后通常观察到的负面股价影响的附带作用(反映上述卖空活动,倘该等活动在公开市场进行)。其亦通常旨在减轻票据转换时对公司普通股持有人(包括由美国存托股代表的持有人)(「股东」)的部分潜在稀释。

公司董事会认为,此购回活动反映了董事会及管理团队对公司长期战略及增长的信心,并认为该股份购回符合公司及股东整体的最佳利益(且并非旨在为选定股东提供退出机会)。

授予其拟发行的可转债

“A3”高级无抵押评级

评级展望为稳定

2月4日,国际评级机构穆迪首次授予中通快递(开曼)有限公司(ZTO Express (Cayman) Inc.,简称“中通快递-W”,02057.HK,ZTO.US)“A3”发行人评级,并授予其拟发行的可转债“A3”高级无抵押评级。评级展望为稳定。

中通快递-W计划将拟发行债券的净募集资金用于再融资及其他一般公司用途。穆迪认为拟发行的可转债100%具有债务属性,因其将与其他高级无抵押票据处于同等受偿顺序。此外,该债券在到期日前设有投资者回售选择权。

“中通快递-W的A3评级反映了该公司在周期中保持领先市场地位和强劲财务指标的长期记录。穆迪预期这些运营优势将持续,这得益于其具有竞争力的成本结构、广泛的配送网络以及与加盟商伙伴的稳定关系,”穆迪评级副总裁兼高级分析师Ying Wang表示。

“该评级亦考虑了公司审慎的财务政策,该政策将继续支持其低杠杆、强劲的自由现金流和优异的流动性。特别是,公司与行业伙伴共同投资新业务板块的策略,将有效减少其业务进一步多元化带来的支出需求,” Wang补充道。

另一方面,为提升效率和扩张带来的持续投资需求带来了执行风险,而长期激烈的市场竞争可能对其定价和盈利能力造成更大压力。这些风险被公司强劲的信用缓冲、管理业务风险的记录以及政府遏制非理性市场竞争的持续举措所缓解。

评级理据

根据国家邮政局(State Post Bureau)公布的统计数据,中通快递-W是中国业务量最大的快递服务提供商,市场份额长期保持在20%左右。穆迪预期公司将通过其覆盖全国、拥有超过31,000个网点的网络、强大的品牌认知度以及不断扩展的服务内容,保持其市场领导地位。

中通快递-W投资并运营分拣枢纽、自动化设备及长途运输车辆等关键资产,同时在包裹首公里揽收与末端派送上与各加盟商合作。中通快递-W通过持续的绩效奖励政策及其他长期激励措施,与超过6,000家加盟商保持了长期稳定的关系,这对于支持公司稳定运营和市场地位至关重要。

中通快递-W主要通过向加盟商伙伴收取包裹分拣和干线运输的网络中转费获得收入。其收入还来源于向特定企业客户提供的直营物流服务以及向加盟商伙伴销售辅助材料。

截至2025年9月30日的九个月,公司总收入同比增长10.3%,得益于全国配送网络、持续的自动化投资及不断扩大的客户基础。2014–2024年间,公司总收入复合年增长率为27%,反映出强劲的市场需求及中通快递-W的领先地位。

穆迪预计,未来2-3年,中通快递-W的收入将持续增长,主要驱动力包括直播带货等新数字零售形式带来的新增需求、农村等欠发达地区服务拓展的努力,以及持续的多元化业务布局。2026年预期收入增速约为8%,低于历史增速。

中通快递-W的单位成本在可比同业中处于最低水平,这得益于庞大的业务规模及对土地使用权等关键资产的早期投资,以及持续的自动化升级和效率提升投入。低成本运营模式使中通快递-W得以维持高于行业平均的盈利水平。

截至2025年9月的12个月,中通快递-W的调整后EBITDA利润率为33%,较此前高于35%的水平有所下降,主要原因是多元化扩张至更多消费类别带来的费用增加。尽管如此,其盈利能力仍高于行业平均。

穆迪预计,2025-2026年,中通快递-W的调整后EBITDA利润率将稳定在32%-33%,因持续的效率提升将抵消多元化业务的成本压力。

截至2025年9月30日,中通快递-W的总调整后债务从2024年的173亿元人民币降至124亿元人民币,主要因提前偿还了此前发行的可转换高级债券。

过去两年,以穆迪调整后的债务/EBITDA比率衡量的杠杆率保持在约1.0倍的低位,这得益于强劲的经营现金流和可控的投资节奏。

中通快递-W的增长策略以“与业务伙伴联合投资新项目”为核心,这种策略有效降低了自身投资需求,同时拓展了业务范围。

基于公司审慎的财务管理,穆迪预计未来12-18个月,中通快递-W将维持低杠杆和强劲的自由现金流,为应对竞争激烈的行业环境及中国宏观经济放缓的影响提供信用缓冲。

中通快递-W的流动性状况极佳。截至2025年9月30日,公司拥有约312亿元人民币的现金及现金等价物,加上约137亿元人民币的预计经营现金流,足以覆盖未来12个月的现金流出。截至2025年9月,其净现金余额为188亿元人民币。

中通快递-W的发行人评级不受运营公司层面债权次级性的影响,因控股公司可通过合同约定获得运营公司上缴的现金流。此外,尽管发行人作为控股公司,穆迪认为其在中国多元化的业务布局能有效缓解结构性次级风险——中通快递-W的大部分现金资源集中在控股公司层面。

环境、社会与治理的考量

中通快递-W的信用影响评分为3,表明ESG因素对当前信用评级的影响有限。这反映了穆迪的评估:公司强劲的经营记录和财务审慎性抵消了其面临的环境和社会风险。

中通快递-W的环境风险评估反映了其拥有广泛的物流配送网络,运输车辆使用化石燃料,且消耗大量包装材料。该风险因公司通过推广绿色物流措施主动降低碳足迹的努力而得到部分缓解。

其社会风险评估反映了其因处理大量个人数据而面临数据泄露风险,该风险因公司遵守法律法规及持续维护更新的数据安全系统而得到缓解。

公司的治理风险暴露评估突出了创始人赖梅松先生持有高度集中的投票权。该集中度风险因中通快递-W均衡的董事会结构、上市地位及在审慎财务政策下保持强劲财务指标的历史而得到缓解。关键股东也未表现出施加过度股东分配或进行其他可能损害信用状况的企业活动的迹象。

可能导致评级上调或下调的因素

稳定展望反映了穆迪的预期:公司(1)将继续扩大规模并保持中国物流行业的领先市场地位;(2)尽管市场竞争导致定价压力加大,仍将维持盈利水平;(3)未来投资中继续坚持审慎的财务政策;(4)保持强劲的财务指标。

中期内上调评级的可能性较低,因市场竞争激烈且持续投资存在执行风险。若出现以下情况,可能触发上调压力:中通快递-W成功拓展业务范围并实现多元化,进一步增强综合物流解决方案能力,同时保持强劲的财务状况、流动性及领先市场地位,且不进行过度股东分配。

若出现以下情况,穆迪可能下调评级:中通快递-W因市场竞争加剧、与业务伙伴的关系不稳定,或改变对投资、收购或股东回报的保守财务管理,导致无法维持市场地位或强劲财务指标。可能预示评级下调的指标包括:现金流生成恶化、盈利能力结构性下降、债务/EBITDA比率持续超过2.0倍-2.5倍,或流动性状况恶化。

中通快递-W成立于2002年,通过全国性网络在中国提供快递服务及其他增值物流服务。公司于2016年在纽约证券交易所上市,2020年在港交所单独上市。