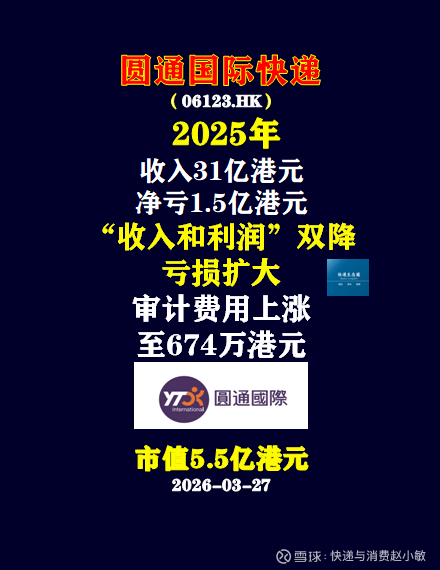

【“收入和利润”双降,亏损扩大,审计费用上涨!圆通国际2025年收入31亿港元,净亏1.5亿港元】

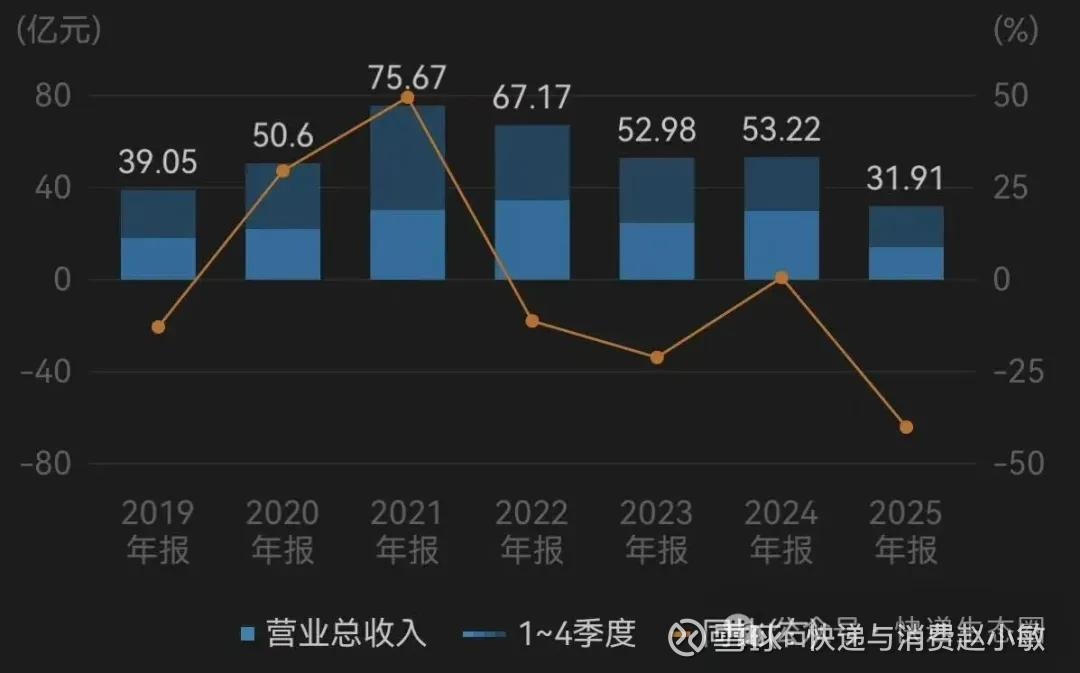

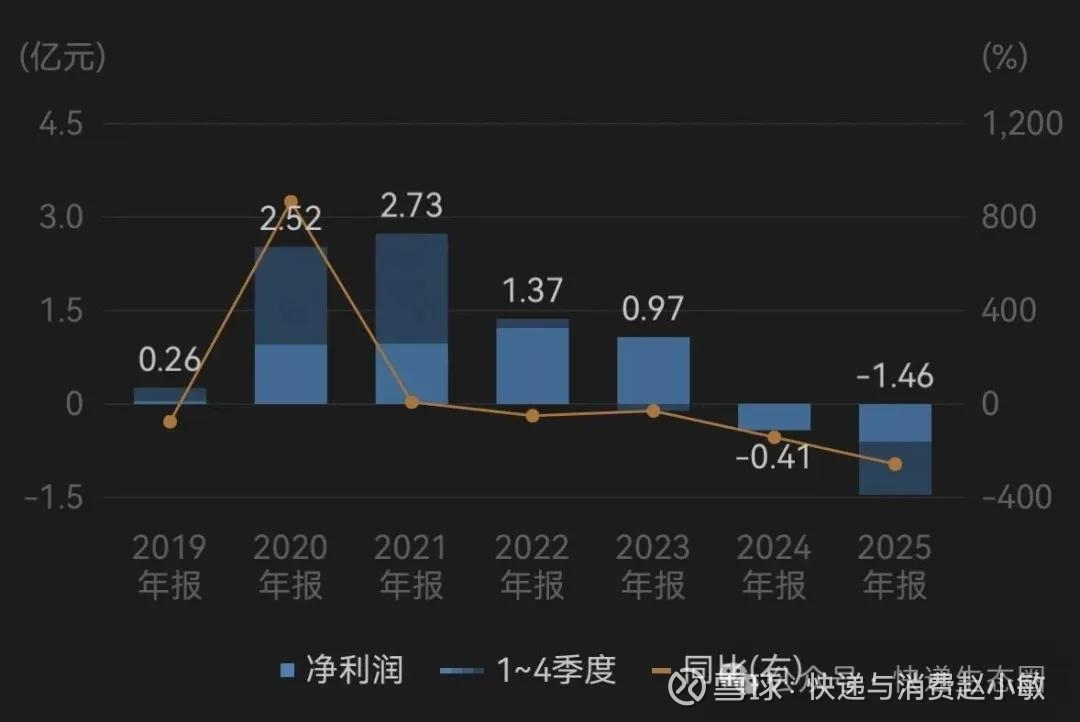

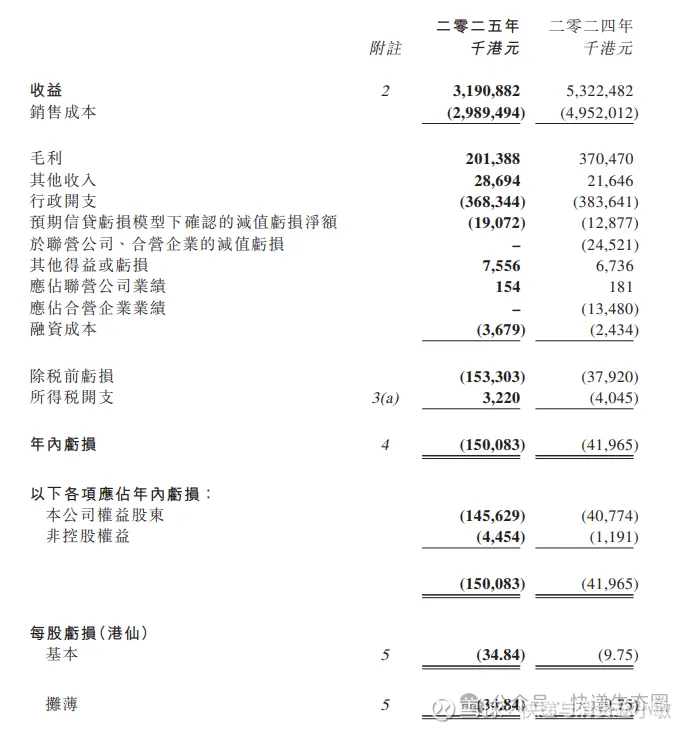

$圆通国际快递(06123)$ 圆通国际快递(06123.HK)发布2025年财报,财报数据显示,收益约为31.91亿港元,同比减少约40.0%。公司权益股东应占亏损约1.456亿港元,同比增长约2.57倍;每股亏损34.84港仙。公司毛利率6.31%,下降9.34%;净资产收益率-12.86%。意味着,圆通国际快递连续两年亏损,并且亏损明显扩大;2025年员工总薪酬2.61亿港元,支付给核数师的费用升至674万港元。$圆通速递(SH600233)$ #直播快递股# #快递生态圈 # #快递消费生态圈#

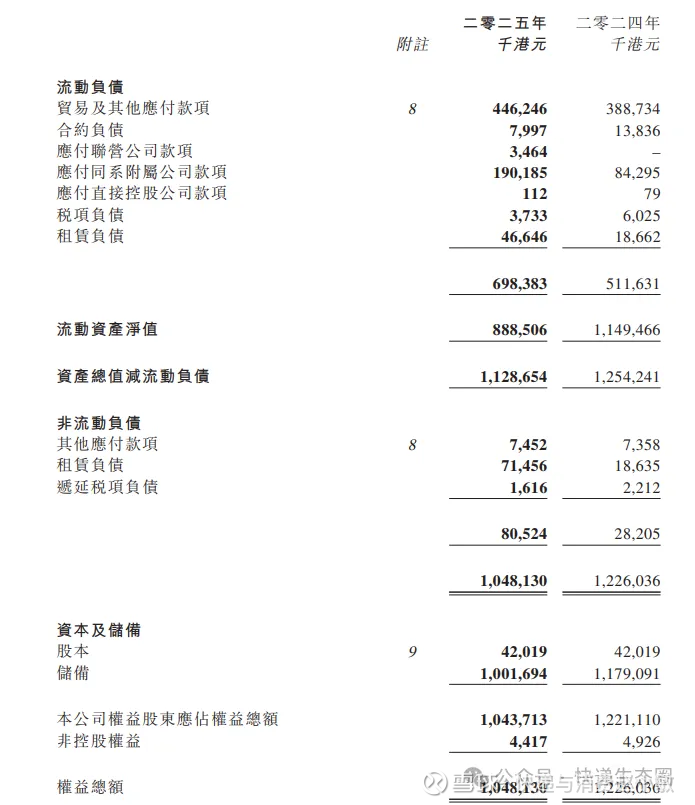

说明业务收缩的过程中,成本端的压力并未随之等比例释放,规模萎缩带来的是效率递减而非结构性减负。净资产收益率录得-12.86%,意味着公司在账面净资产上持续"负贡献",对长期股东价值的侵蚀不容忽视。

圆通国际的收入下滑4成,收入的流失,不是被临时因素遮蔽,而是结构性承压。在没有核心差异化产品和稳定客户绑定机制的情况下,只会进一步压薄本已脆弱的利润空间。

公司的亏损跳升至2.57倍,这一跳跃需要解释。通常情况下,企业收入下降时,如果能相应压缩费用,亏损幅度不一定同步放大。但圆通国际的情况恰恰相反——收入大幅收缩,而亏损反而急速扩张,说明固定成本和费用刚性较强,对收入下行的对冲能力明显不足。

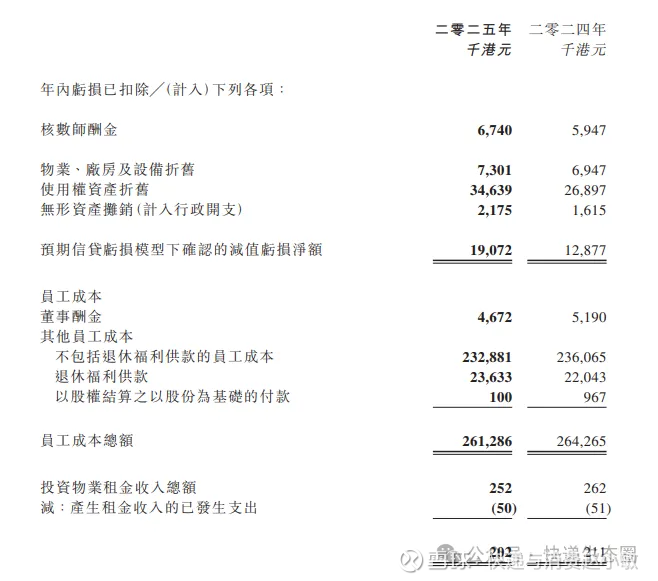

一个值得关注的细节是,核数师(审计师)费用高达674万港元,占当期净亏损总额的约4.6%。这一费用水平对于市值仅5.5亿港元、收入规模30亿港元级别的企业而言,比例偏高,间接增加了额外的运营负担。

市值5.5亿港元对应约31.91亿港元的年收入,市销率不足0.2倍,虽然在财务上看似"便宜",但资本市场的低估值折射出的是对盈利恢复路径的强烈疑虑,而不仅仅是短期情绪。

圆通国际当前面临的困境,实质上是一个典型的规模-利润双负循环问题。收入萎缩导致费用摊薄能力减弱,进而加剧亏损;亏损扩大又制约了再投资能力,难以支撑差异化服务能力的建设。

更深层的挑战在于市场定位的模糊性。圆通国际既非头部国际综合物流巨头,也未能在垂直细分赛道建立稳固壁垒。在客户忠诚度有限、议价能力偏弱的现实下,外部环境一旦有风吹草动,业绩的脆弱性便会暴露无遗。

此外,公司与母公司圆通速递之间的资源协同效应、品牌赋能及业务导流机制,在年报数据中并未充分体现,我们需等到5月正式年报全文看看是如何协同的。

圆通国际2025年的财报释放出明确的信号,不是周期性的低谷,而是战略层面亟需调整的警示。对于公司管理层而言,2026年若无法在收入结构、客户质量和成本刚性三个维度取得实质突破,持续亏损的局面将进一步侵蚀净资产,并给长期股东带来更大的价值压力。

当下,市场需要看到的,也许不仅仅是公司管理层的信心表态,而是可验证的业务改善数据。

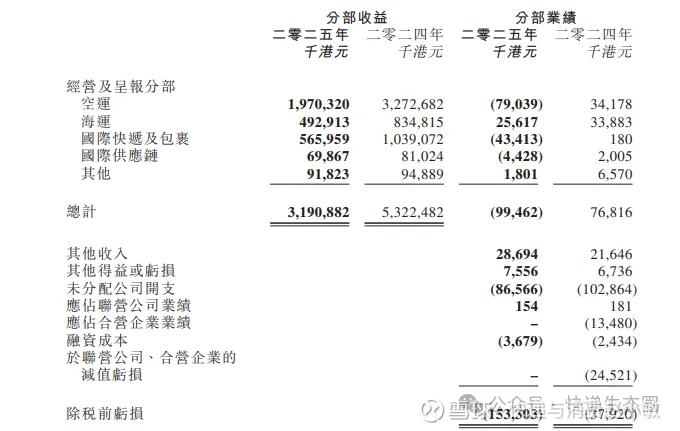

其中,国际快递及包裹服务总收入约为5.66亿港元,占集团总收入17.7%,同比下降45.5%,截至2025年财政年度末累计完成国际快递及包裹服务约2630万件,同比下降49.0%,该项业务毛利为630万港元,同比下降74.6%,主要系聚焦具备长期竞争力打造的国际快递及包裹服务的线路产品,主动减少部分只具备短期价值的业务导致。

空运代理业务方面,该集团于2025年财政年度实现收入约19.7亿港元,占集团总收入61.7%,同比下降39.8%,该项业务毛利为6910万港元,同比下降63.8%。收入及毛利下降主要系2025年财政年度部分主要经济体关税政策波动,跨境贸易的不确定性增加,国际空运市场需求和运价均出现较大幅度波动所致。

海运代理业务方面,该集团于2025年财政年度实现收入约4.93亿港元,占集团总收入15.4%,同比下降41.0%,该项业务毛利为1.07亿港元,同比下降15.1%,主要系市场竞争加剧及部分航线运价回落影响,整体毛利水平有所下降。

于二零二五年十二月三十一日,圆通国际快递聘请了约1,140名雇员(于二零二四年十二月三十一日:约1,119名雇员)。于二零二五年财政年度,雇员开支(包括董事薪酬)约为261,286,000港元(二零二四年财政年度:264,265,000港元)。