【即时配送进入“顺丰同城时间”!2025净利翻倍,从“跑的快”到“赚得多”】

$顺丰同城(09699)$ 2025年是顺丰同城(09699.HK)的里程碑之年。收入(228.99亿元)同比劲增45.4%,远超行业增速;经调整净利润(4.15亿元)飙升184.3%,净利率稳步提升。这标志着公司已彻底告别亏损焦虑,进入规模效应驱动利润释放的新阶段。作为中立配送平台,顺丰同城精准捕捉了流量去中心化趋势。充裕的现金储备(经营性现金流增45%)为其技术研发与市场扩张提供了坚实后盾。顺丰同城已证明其具备在复杂环境中保持“高增长+高盈利”的双重能力,未来溢价空间巨大。#直播快递股# #快递生态圈 # #快递消费生态圈#

一、核心业绩:量价齐升,利润爆发式增长

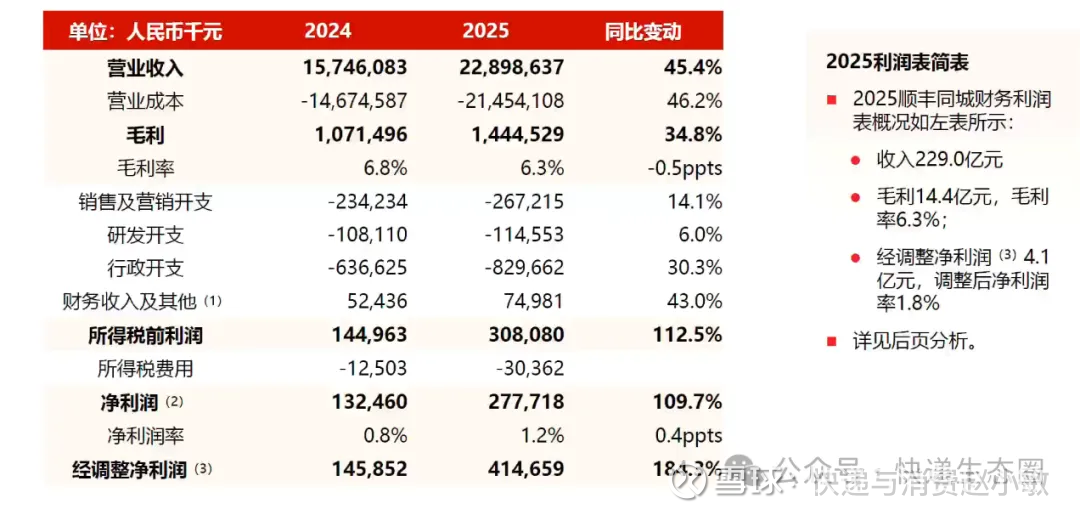

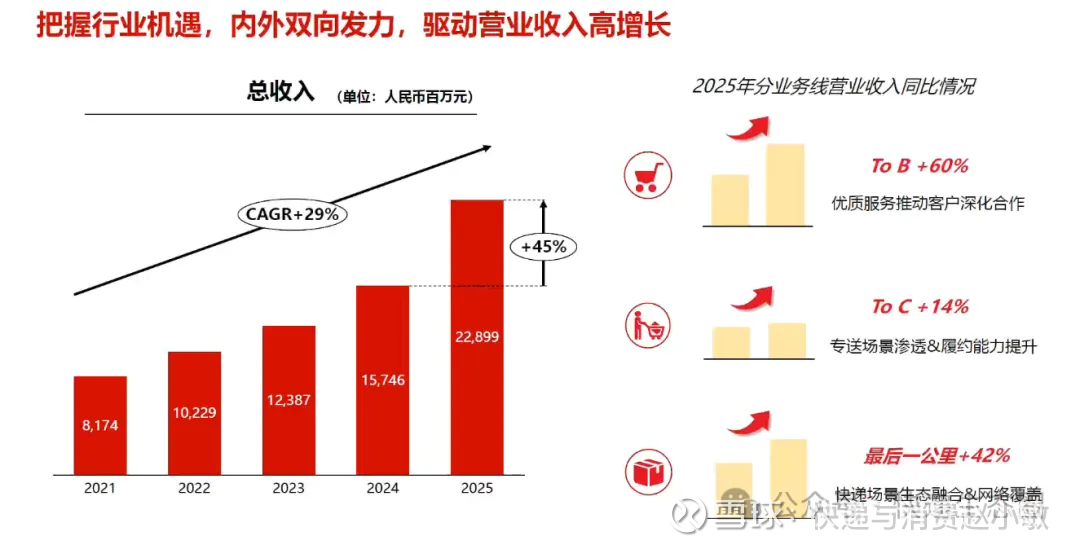

顺丰同城2025年全年业绩超出市场预期,呈现出量、价、利三者协同向好的健康格局。全年实现收入228.99亿元,同比增长45.4%,在整个即时配送行业持续扩容的背景下,顺丰同城的增速显著跑赢市场平均水平,彰显了公司在高质量客户拓展和业务场景深化方面的强劲执行力。

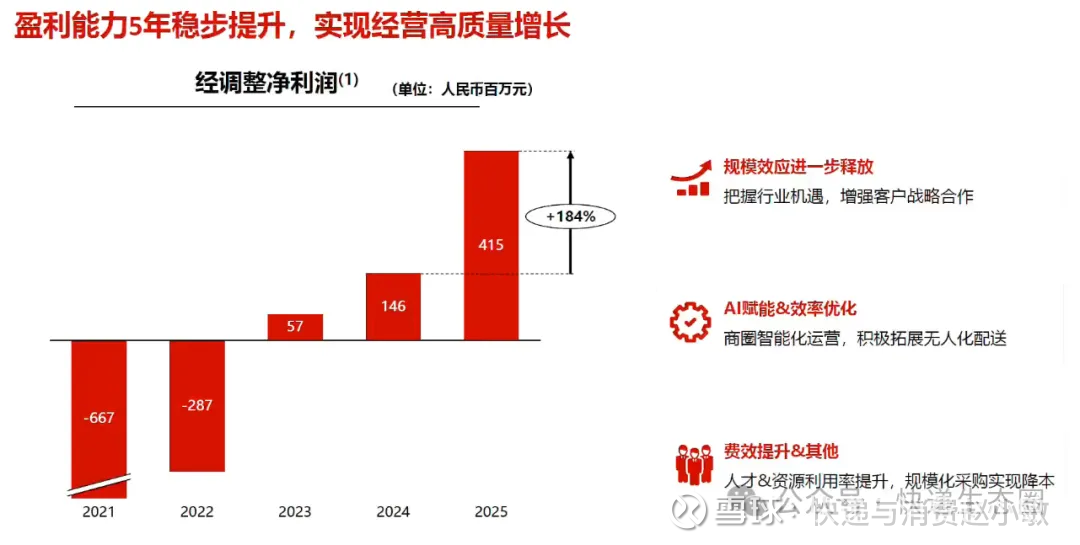

最值得关注的是盈利端的历史性突破。经调整净利润达4.15亿元,同比增速高达184.3%,经调整净利率由上年的0.9%提升至1.8%,两项指标均创历史新高。这一增速远超收入增速,背后是规模效应的集中释放——当订单密度跨越关键阈值,履约成本的边际摊薄效果开始显著显现。毛利率维持在6.3%,在持续大规模承接新业务、拓展县域等低密度区域的战略投入期内,这一水平已属相当稳健。

二、增长动能:多业务线全面开花,结构韧性突出

收入的高速增长并非依赖单一业务支撑,而是呈现出多引擎、多场景共振的态势,这是顺丰同城区别于部分竞争对手的核心竞争优势所在。

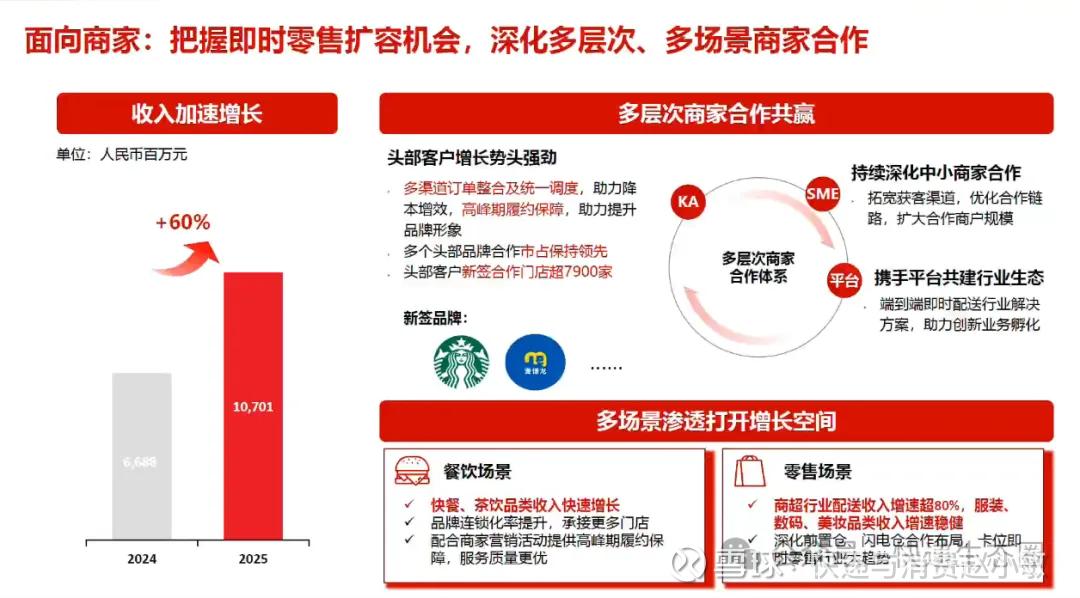

餐饮外卖主赛道:深度绑定头部,品类扩张加速

快餐、茶饮等核心餐饮品类配送收入持续快速提升,顺丰同城凭借准时率高、服务品质稳定的差异化优势,持续深化与各大头部餐饮连锁品牌的战略合作。头部客户合作收入的快速提升,一方面意味着合作深度的加深,另一方面也意味着在品牌方持续扩张门店的过程中,顺丰同城能够同步受益、持续分享增量。

即时零售新赛道:商超品类破局,潜力空间广阔

商超等非餐核心品类配送收入的快速提升,标志着顺丰同城在即时零售赛道的战略卡位日趋清晰。即时零售的客单价更高、服务复杂度更大,对配送时效和服务标准的要求与顺丰同城的能力禀赋高度契合。随着各类商超、便利店、药妆等零售场景加快接入即时配送体系,这一赛道的增量空间不可低估。

县域市场:增速亮眼,下沉红利尚未充分兑现

县域市场收入规模同比保持高双位数增长,日均订单量同比翻倍提升,这一数据足以说明县域即时配送市场并非增长末端,而恰恰是尚处于早期培育阶段的蓝海。下沉市场的网络密度仍低、竞争格局相对分散,顺丰同城凭借品牌背书和服务体系率先布局,具备明显的先发优势。

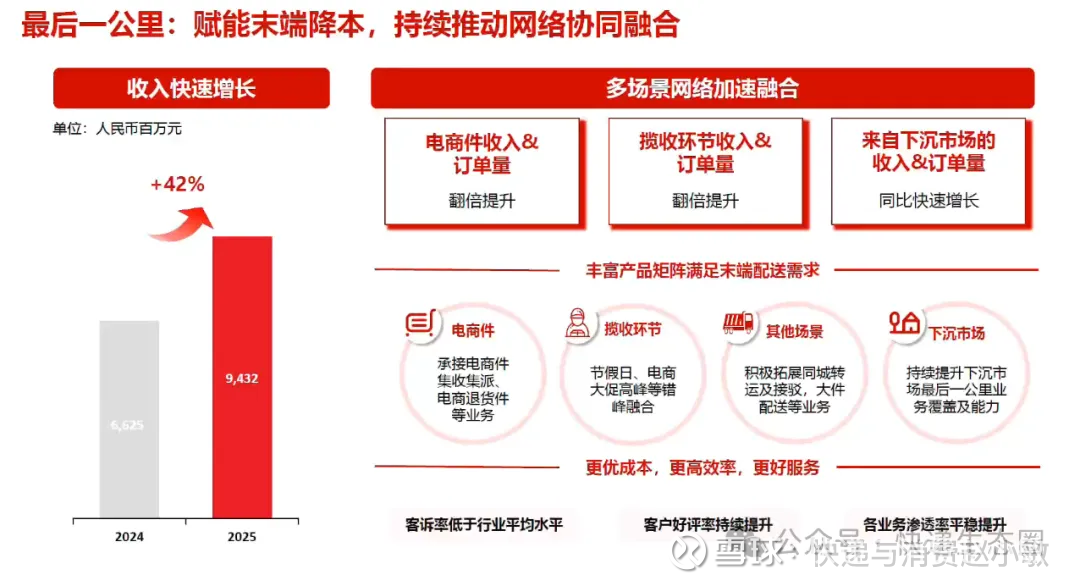

最后一公里:收件与电商件翻倍,生态协同效应显现

收件业务和电商件收入及订单量实现翻倍提升,带动最后一公里业务规模显著增长。这一业务线既有助于提升骑手单位时间的产出效率,也进一步强化了顺丰同城作为城市配送综合服务商的平台属性,在单一场景之外构建起更强的客户粘性与综合壁垒。

三、盈利逻辑:规模效应启动,正向循环渐入佳境

顺丰同城盈利能力的跃升,本质上是即时配送行业规模经济逻辑的集中验证。同城配送服务订单量同比增长超55%,在收入增速已经足够亮眼的前提下,订单量增速更快,说明单票收入并未出现明显下滑,规模增长的代价可控。

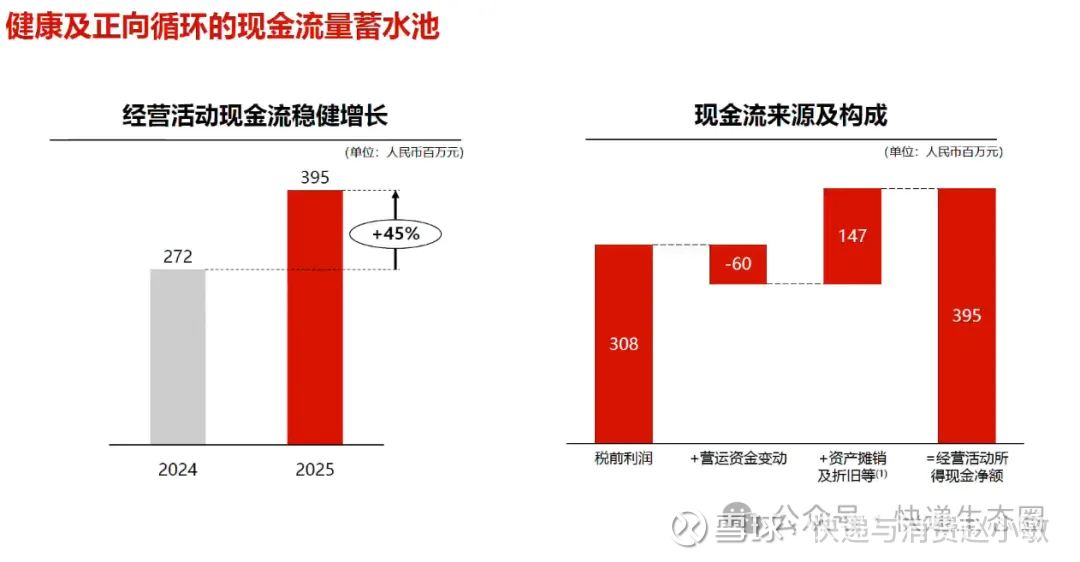

经营活动现金净额同比增长45%,与收入增速高度吻合,表明公司的利润增长具有真实的现金含量,而非依赖应计项目。资金储备充裕,为后续在县域拓展、技术研发和骑手生态建设方面的持续投入提供了坚实保障。

对比行业内部分竞争对手面临的价格内卷困境,顺丰同城之所以能够在扩量的同时维持盈利提升,关键在于其客户结构以头部品牌为主、服务壁垒较高、价格谈判话语权相对稳固。这一差异化定位,使得公司在行业竞争加剧时期具备更强的抗周期韧性。

四、战略展望:赛道红利未竟,龙头溢价有望持续

从行业维度看,餐饮外卖和即时零售的渗透率提升仍在进行中,消费者对「万物即时到达」的需求持续扩张,市场总量的天花板远未触及。顺丰同城在品质服务市场已建立起较为扎实的口碑护城河,在竞争格局趋于集中的背景下,领先者的市占率提升逻辑依然成立。

展望2026年,公司经调整净利率的继续提升仍有较大空间。随着县域市场逐步进入收获期、头部客户合作持续深化、最后一公里业务形成协同,顺丰同城有望从「规模增长期」全面过渡到「规模与利润双驱动」的新阶段,盈利改善的持续性和可见度正在逐步提高。

综合来看,顺丰同城2025年度业绩是即时配送赛道高质量发展逻辑的有力印证,公司在行业扩容窗口期内实现了量、质、利的同步跃升。对于关注消费升级与城市服务基础设施投资机会的市场人士而言,顺丰同城当前的成长轨迹值得持续重视。