2025年投资总结,2026年展望

一,2025年投资总结:

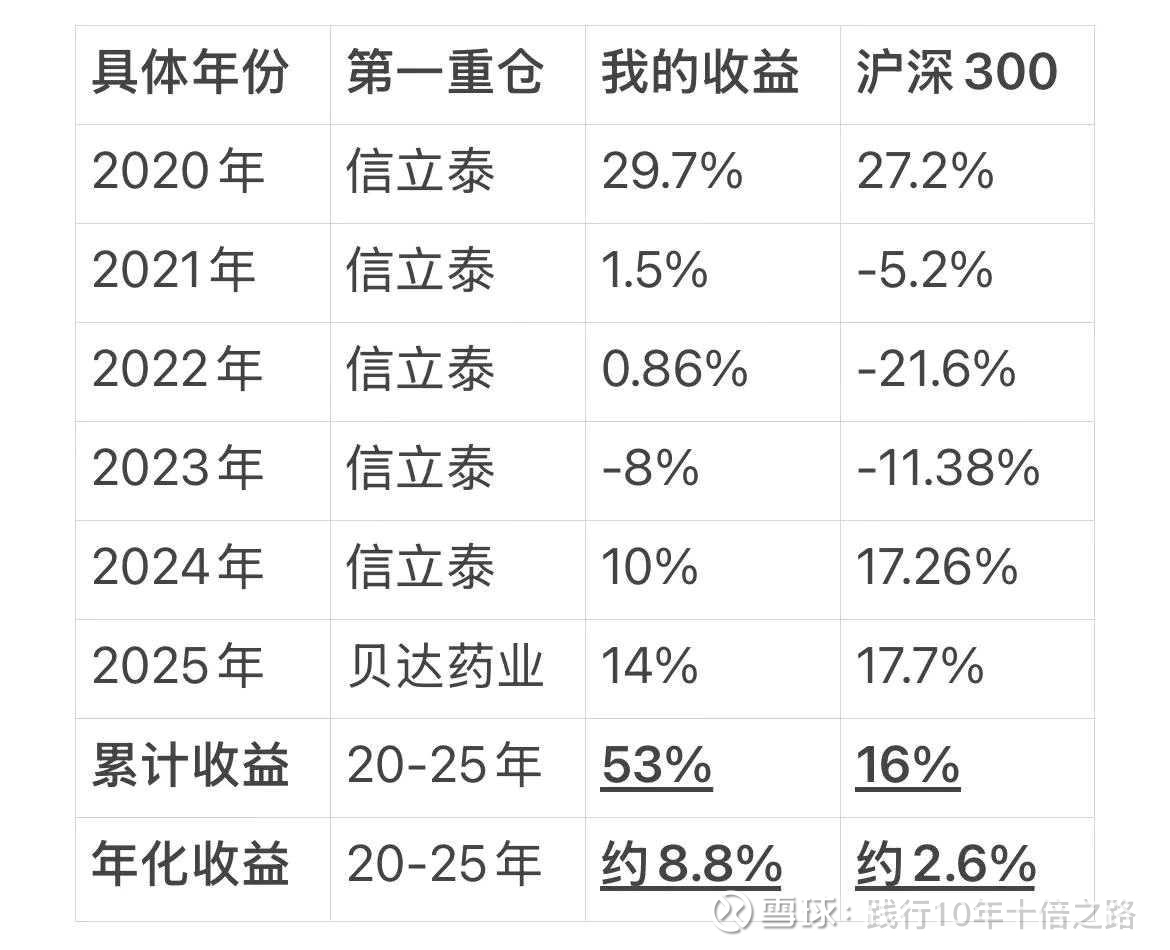

截止2025年底,我今年的收益率约14%,在过去六年里,我在雪球记录自己历年投资收益,如下:

过去六年主要坚守了信立泰 (30%持仓) , 但经过反思,我对创新药的基本面和估值理解有许多需要修正的地方。基于此,今年年中开始,我变得更加多元化的分散持仓;

今年主要操作,是临近年底用融资布局了200亿市值的贝达药业,和2000亿市值的顺丰控股 (分别是第一和第二重仓股); 原组合的中国平安, 已由年初的第1重仓变为第3大持仓;

因为年底布局了贝达药业和顺丰控股 (两者占20%的仓位), 使得今年收益率反而降低了三个左右百分点; 但这两只股目前的估值都很划算,所以我相信明年贝达药业和顺丰控股都会有不错的表现;

我大概是在24年底, 将一直以来重仓的信立泰 (原35%仓位)降低到15%的仓位!但减仓不久,信立泰就立刻走出翻倍行情…

欣慰的是,信立泰我当时六年前买的时候价格还是足够低(200亿市值)左右;信立泰持有五六年时间也赚了有近一倍的收益(我现在的信立泰依然有一定的持仓);

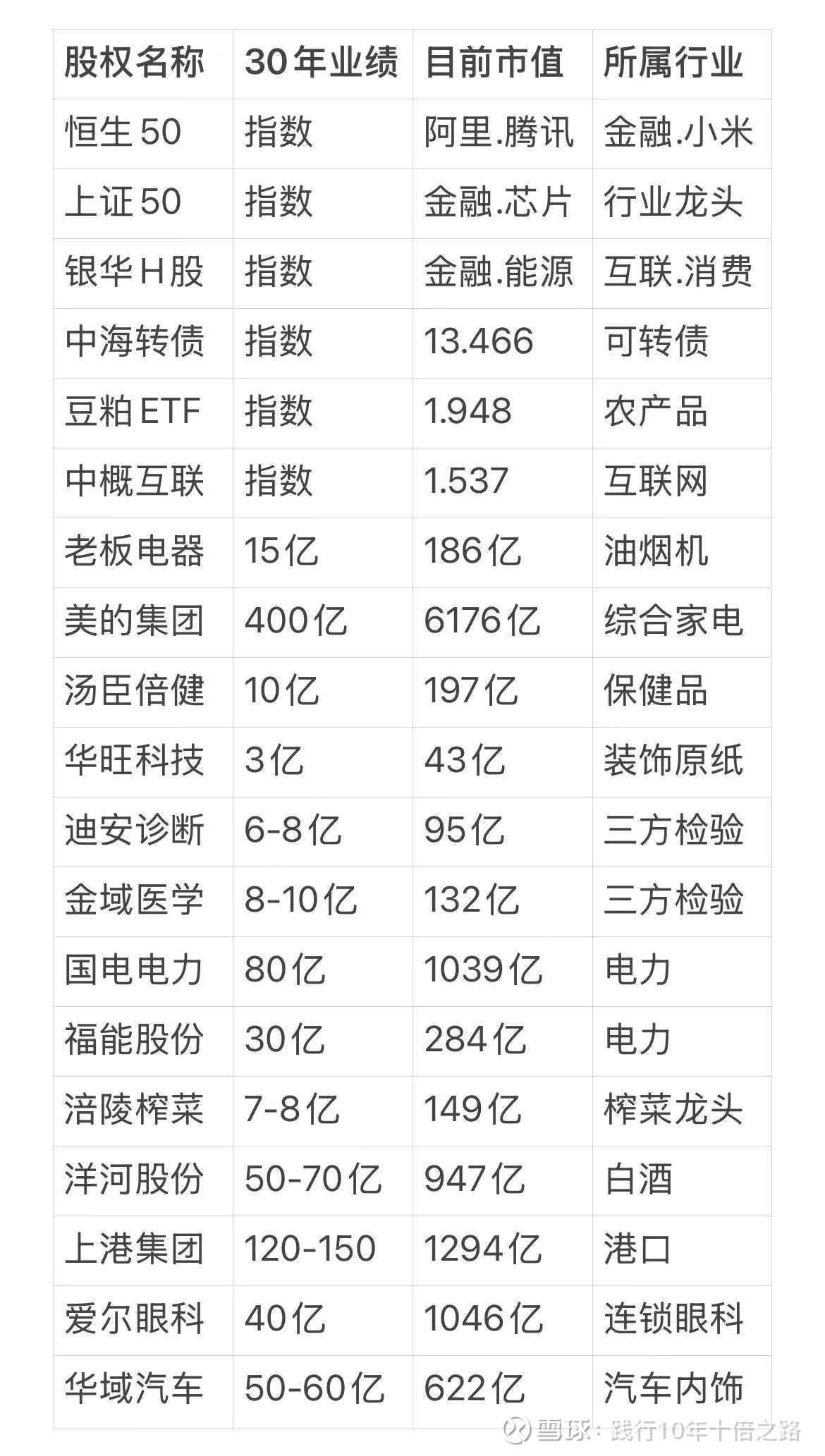

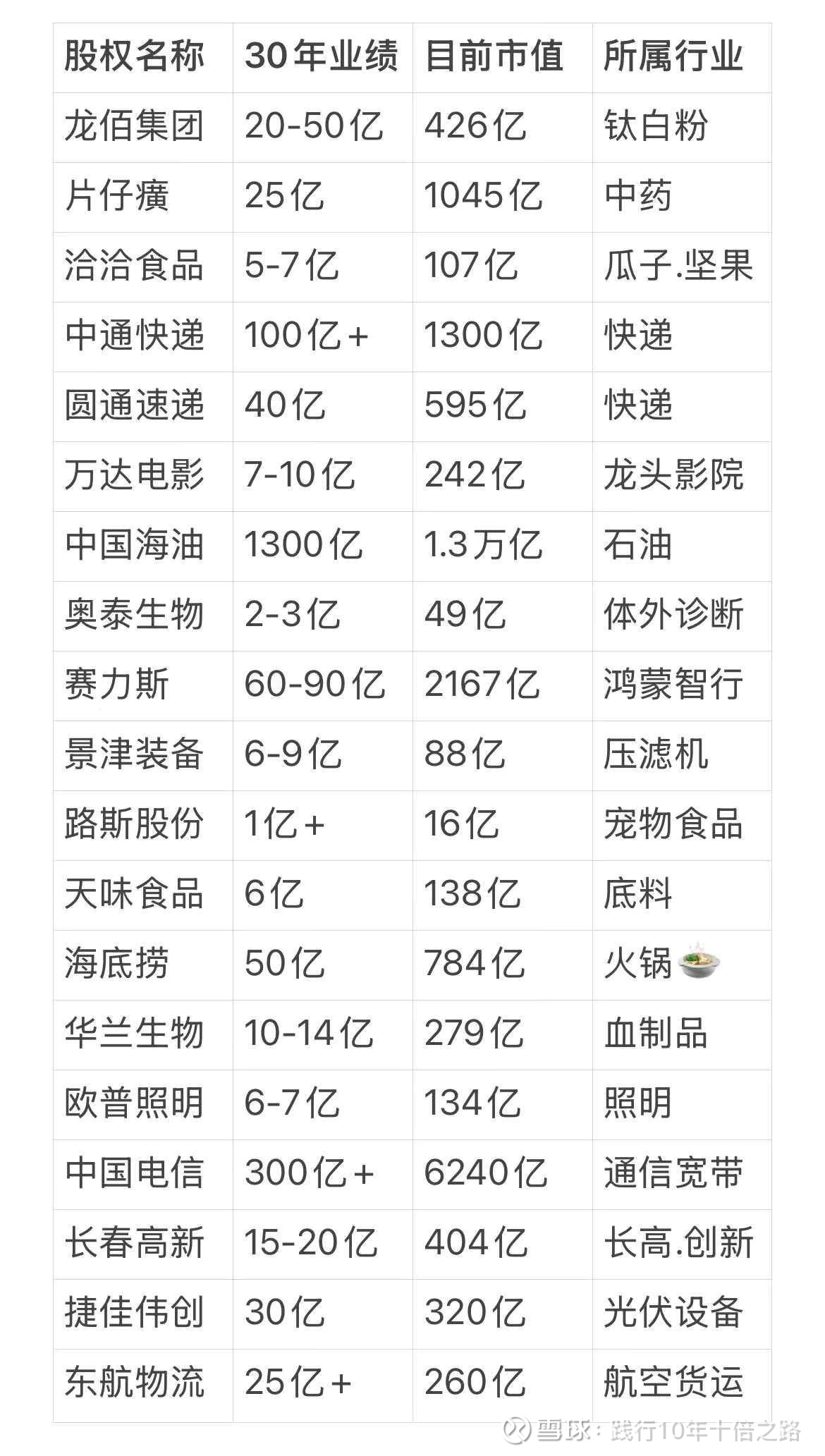

我目前的前18大持仓股票分属于下面6个行业:

1,创新药和医疗(占比20%)

2,银行和保险(占比10%)

3,电力业(占比7-10%)

4,龙头消费(占比10%+)

5,指数基金和其他(占比10%+)

6,快递业(7%+)

上述6大行业的前18大持仓具体个股如下表统计:

(2025年11月底统计)

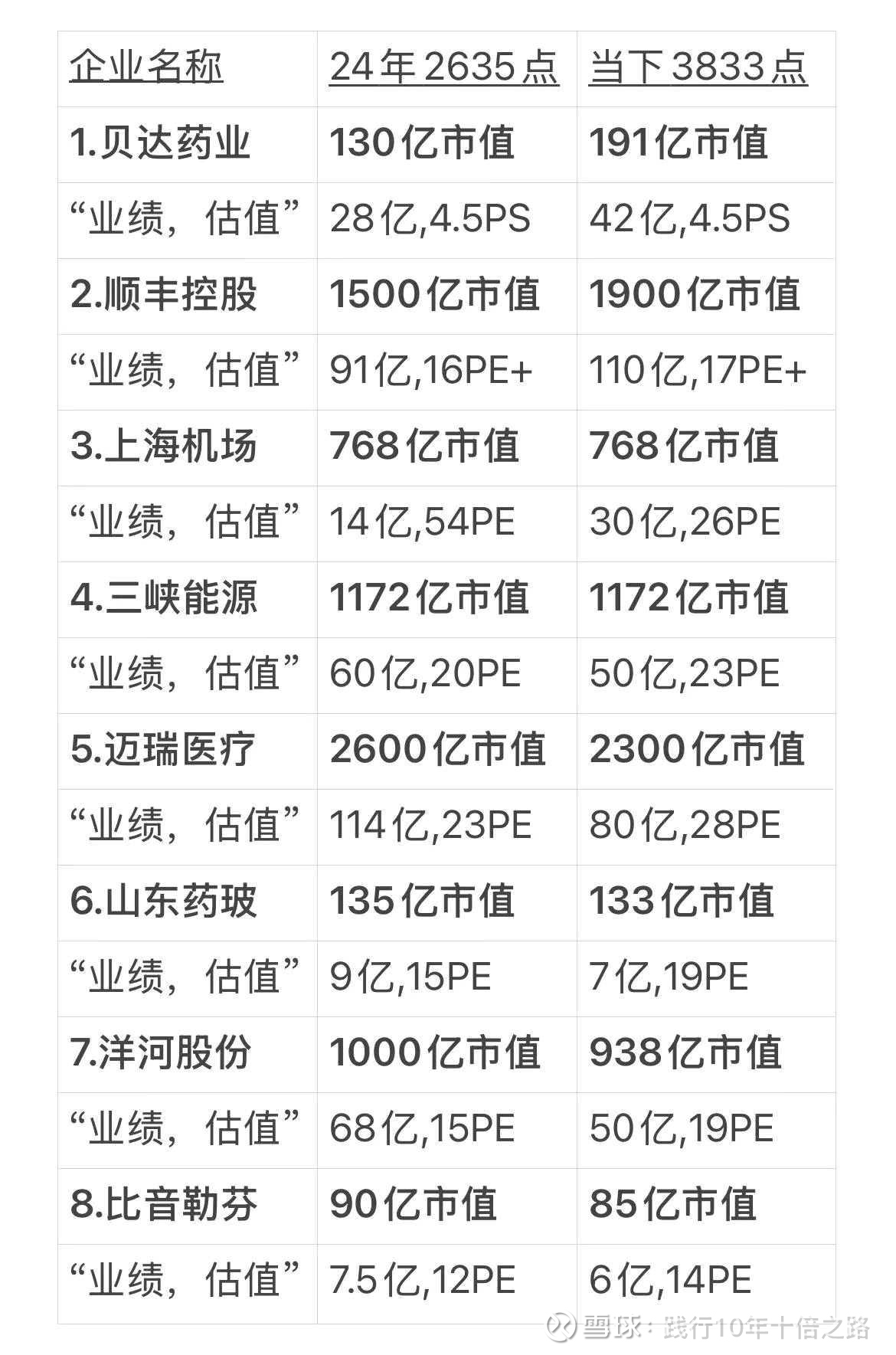

下面说说,我之所以今年开始布局贝达药业和顺丰控股的核心逻辑以及预期收益:

首先说,贝达药业,该股最核心逻辑是未来五年的8个药(含代理) 可由目前的35亿营收, 不断增加到60亿营收;若129, 眼科管线不断推进甚至成药则可进一步将估值由5PS推到10PS!

贝达长期看,未来60亿营收对应5PS,也还有300亿市值, 因此贝达未来8个药, 加上管线129, 眼科应用等,当下的200亿市值左右,肯定值!

我甚至认为明年贝达做到40亿营收,再等129和眼科数据出来后, 明年10PS, 对应400亿市值,刚好有翻倍空间,能否实现,我们翘首以盼!

其次,是顺丰控股,我认为快递业是当下为数不多的一个增量的并且是永续型行业,顺丰又是绝对的龙头老大,净利润占整个行业的1/3;

类比美国成熟的快递业,其国内人口只有我们的25%左右,顺丰未来也会拓展国际业务,所以美国的快递业动辄4-5000亿市值,我们的龙头2000亿市值不到对标国际快递公司市值规模,显然是低估了。

我认为,未来五年内,顺丰就会看到150亿左右的净利润, 对应当下只有12PE,显然当下的顺丰已经是物有所值了!

事实上,创新药,和快递行业,都是为数不多的长期看还能实现正增长的行业!

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

二,再简单说说我的2026年展望:

首先,我希望自己2026年的投资收益可以实现 20%左右,但实现这一目标需要贝达股价翻倍,并且其他股票整体的持仓收益平均在10%左右!

其次,我目前融资负债是150万,我希望2026年底可以降低融资负债到20万左右;

可以说,贝达药业股价翻倍,融资短线摊薄贝达的持股成本, 以及降低总的融资负债, 是我2026年关于投资方面的三大目标!

我对2026年的投资收益达到甚至超过 20% 充满信心的另外一个原因是:

我目前有半数仓位持股的估值水平,已齐平甚至低于 “2024年9月份2635点” 低点 , 但大盘目前却在3800点区域;

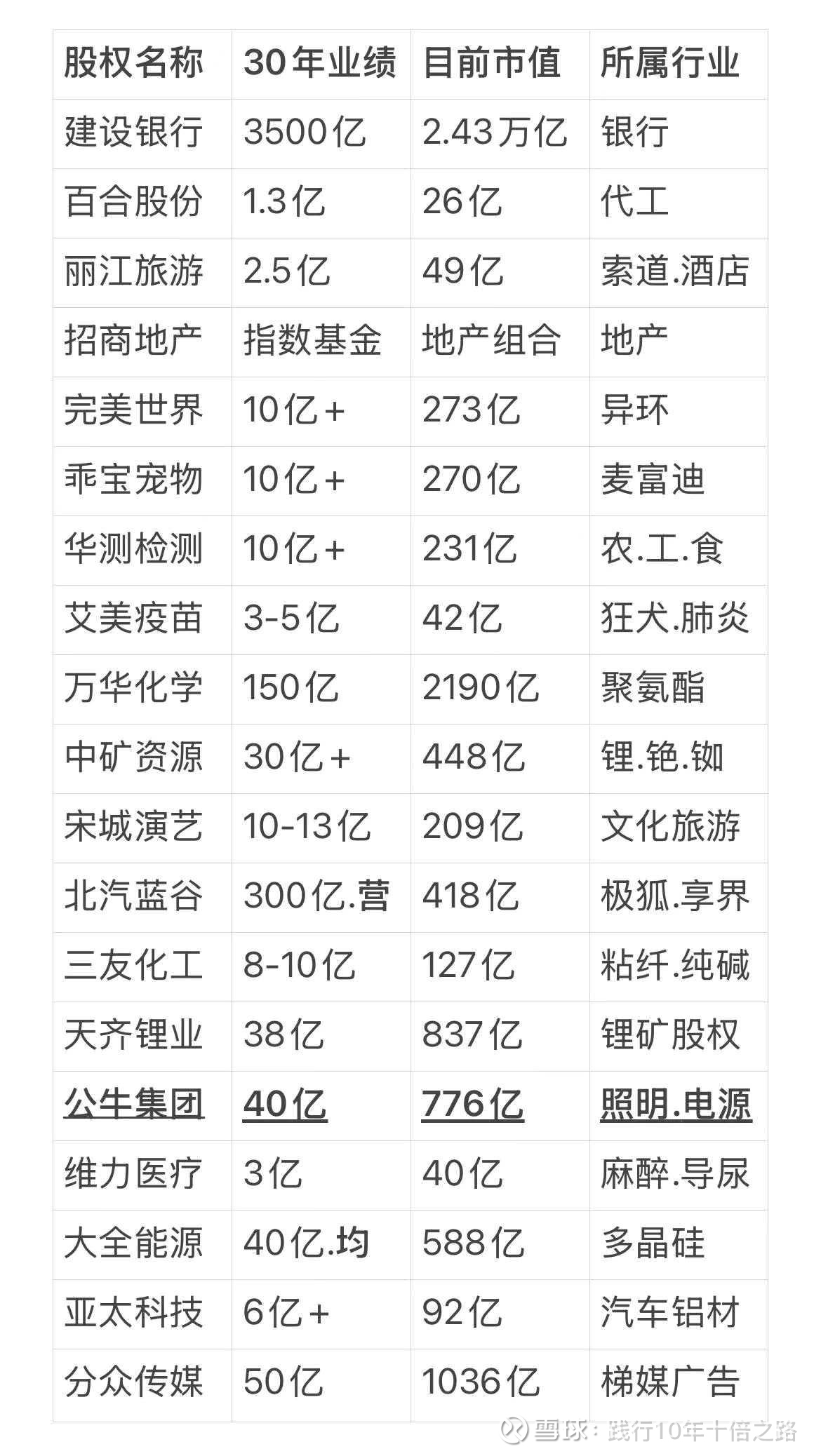

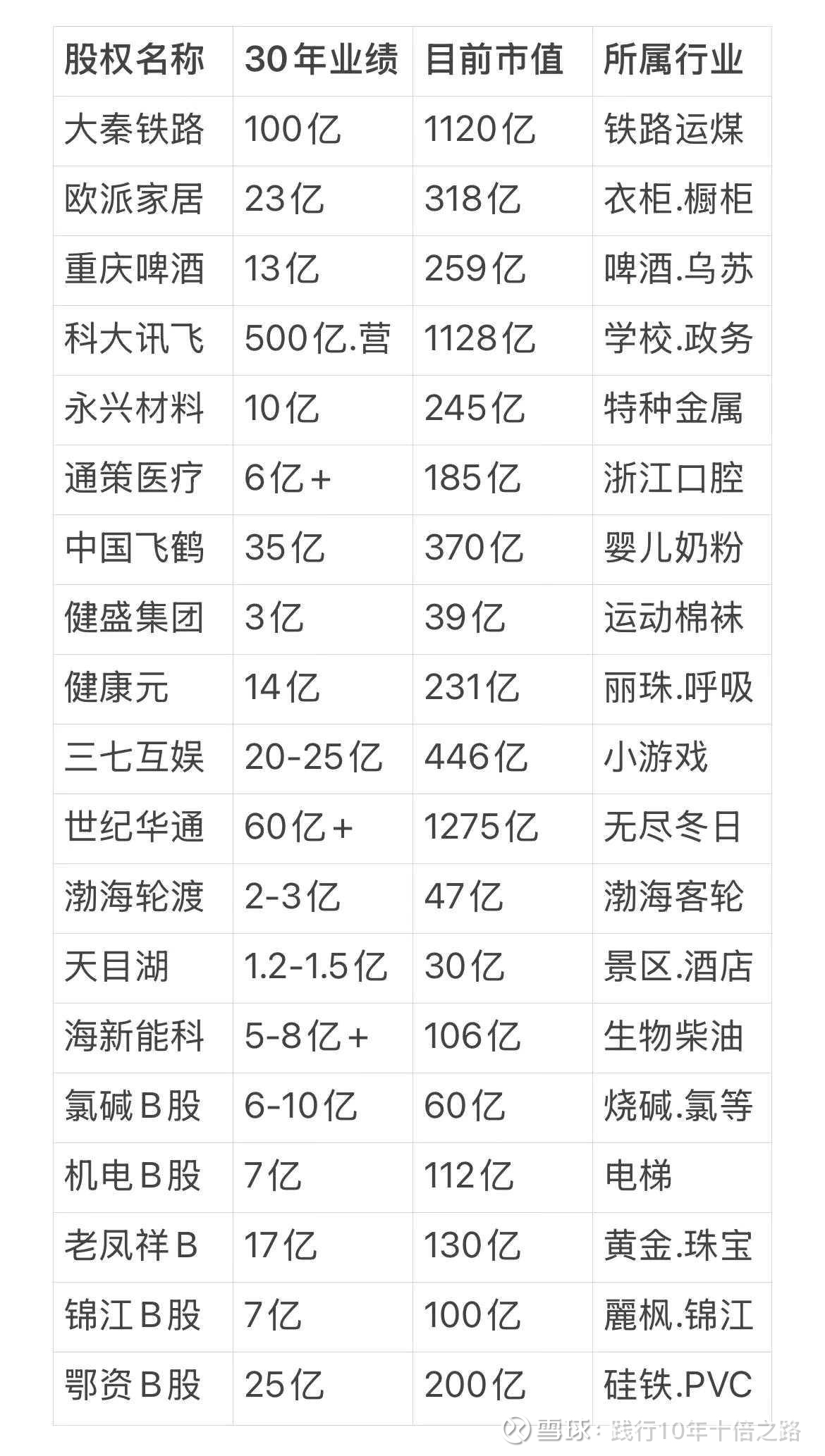

下面是我组合里创 “2635点” 以来新低或接近新低的股票统计:

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~

*备注:我的其余100多只占35%的非重仓股:

最后分享下我关于融资做短线的心得总结:

1,做熟悉的标的;

2,耐心等待靠谱的直觉;

3,严格的资金(融资量)管理;

4,大仓位赚小波段,小仓位赚大波段;

5,短线交易也要看估值和基本面;

文章结尾,祝大家,新年马到成功!

附录:我的备忘录截图:

1,主要的几个账号(436)

2,我的股票池涨跌幅排名:

3,无尽冬日游戏截图(战力,钻石,升级)