我股票池中最确定的三家企业!

一、先说说迈瑞医疗 $迈瑞医疗(SZ300760)$

2025年迈瑞医疗总营收约350亿元,其中国内、海外占比各半;全球医疗器械市场规模约4.7万亿人民币,其中国内1.2万亿;而迈瑞医疗全球医疗器械营收市占率仅约0.8%。(空间之大,一眼可见!)

再看两个不可逆的数据:

1、一组中国老龄化人口数据:

2025年:60岁以上人口3.1亿

2035年:60岁以上人口突破4亿,进入重度老龄化

2045年:60岁以上人口接近5亿,需求到达峰值

监护、麻醉、超声、IVD,全是老年刚需,国内市场长期有量。

2、另一组全球人口与医疗数据

全球人口2045年逼近100亿,老年人口翻倍

全球器械市场2045年将达到约8万亿人民币,较当前接近翻倍

迈瑞已经出海140多个国家,海外占比突破50%,是最具全球化能力的中国械企。

董事长李西廷在2024年股东大会明确:2030年迈瑞要成为全球医疗器械综合实力TOP10。

按当前全球前十门槛测算,进入前十,全球市占率至少要做到3%。从现在0.8%→3%,就是近4倍空间。

最安心的一点:接班已明牌,无家族化隐患,迈瑞的接班体系非常清晰,李西廷已亲口确认:非家族化铁律:创始人家属不得入职,坚持内部培养、不空降并且不用亲属。核心接班双核心:

1. 吴昊(总经理,53岁)

1995年加入迈瑞,从基层销售做起,历任大区经理、国际销售总监、副总裁,主抓经营与全球扩张,是迈瑞全球化的核心操盘手。

2. 郭艳美(常务副总,62岁)

1993年加入迈瑞,研发体系出身,历任研发总监、高级副总裁,是研发总负责人,30年技术积累,负责高端突破,与吴昊高度互补。

综上,迈瑞未来二十年最简单的投资逻辑:管理层优秀并且稳定,市占率提升,利润翻倍再翻倍,长期看迈瑞3,400亿净利润,万亿市值可以期待!

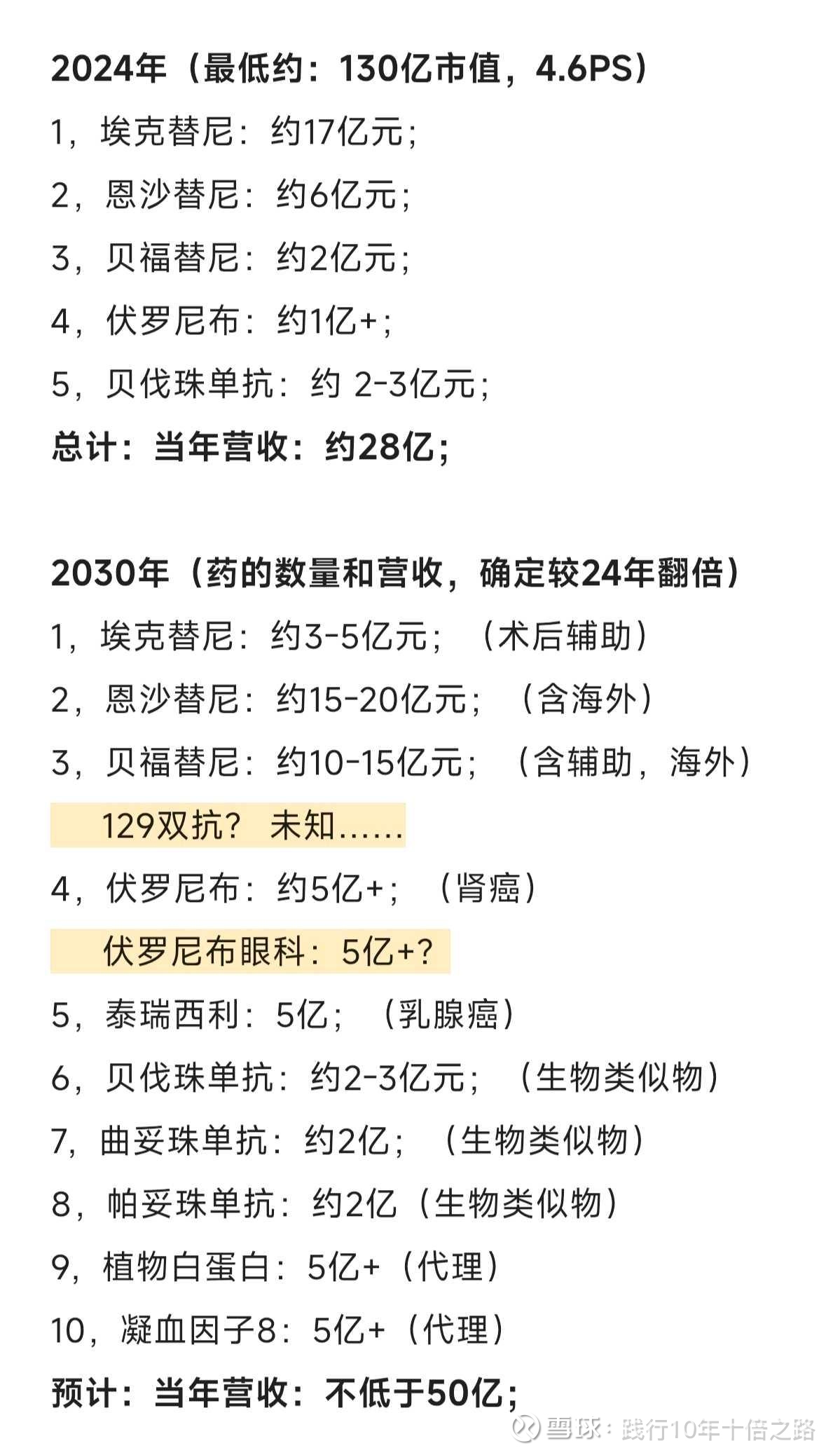

先看我总结的这张24年,30年药物数量和营收业绩的对比图:

未来五年,贝达药业不管是已上市药物数量还是营收都大概率较24年翻倍,所以当下不到200亿市值就有很大安全边际,如果眼科,双抗,糖尿病干细胞有一些乐观的数据,估值很容易由5PS拔高到10PS!

未来五年,贝达药业内怎么看也是一个 250-500亿市值的企业!

我认为贝达药业五年内的弹性肯定比迈瑞大,但是如果放眼未来10-20年,确定性还是迈瑞医疗最大!

三、顺丰控股 $顺丰控股(SZ002352)$

如果说迈瑞是医疗赛道的压舱石,贝达是创新药的弹性标的,那顺丰控股就是物流行业里,格局清晰和壁垒深厚、需求刚性的第三家“最确定”企业。

2025年顺丰控股总营收3000亿元,其中速运物流业务占比超80%,是国内直营快递的绝对龙头。

国内快递市场规模约1.5万亿,全球物流市场规模超5万亿美元,而顺丰在全球物流巨头中的营收市占率仍不足1%,空间广阔。

直播电商、即时零售、跨境电商的爆发,推动高时效和高品质物流需求持续增长。消费者对次日达或当日达的依赖度越来越高,顺丰的时效壁垒很强!

顺丰已布局超50+国家和地区,国际业务增速未来远超国内,是最具全球化潜力的中国物流企业。直营网络:全国9000+自营网点、70+航空全货机,构建了其他企业难以复制的时效壁垒。无人机、无人车、智能分拣中心持续落地,人均效能和单票成本优化。

品牌心智:“顺丰”就是高品质物流的代名词,在高端市场的市占率超过60%。

未来十年的核心逻辑:市占率提升+全球化

1)国内:在时效件、高端电商件、医药冷链等细分赛道持续提效,市占率从当前的10%+稳步提升至15%+。

2)海外:国际业务营收占比从当前的不足10%提升至20%+,成为全球综合物流服务商。

利润端:随着规模效应和科技降本,净利率有望从当前的不足3%修复至5%+, 长期看,顺丰4,5000亿的营收,200亿的净利润,值4000亿市值!

最后总结:三家企业的确定性和空间对比

迈瑞医疗:老龄化+全球化双轮驱动,企业文化和管理层稳定, 20年维度确定性最高, 适合超长期坚定持有,空间3倍以上。

贝达药业:创新药管线丰富,五年内弹性最大,但研发和商业化风险并存,适合波段布局,空间至少翻倍以上。

顺丰控股:物流赛道格局清晰,壁垒深厚,国内需求刚性,海外广阔,是即稳健又成长的优质标的,空间至少翻倍!

这三家企业,分别代表了医疗健康、创新药、现代物流三个长坡厚雪的赛道,目前是我股票池中最放心的压舱石。