反思录2: 关于旅游行业的思考

旅游行业看似赛道宽广,但真正具备持续成长力的公司凤毛麟角,因为绝大多数标的,尤其是景区类股票都存在明显天花板,我们来看一组数据:

每年国内旅游总花费:5.75万亿,其中A级景区就有1.6万个,旅行社6.5万家,星级酒店7千家. 行业极度分散:可谓万亿市场、万个玩家、无垄断。

我们再看一些旅游上市公司2024年净利润对比:

一,景区/演艺龙头(亿元):

1)宋城演艺:10.5(演艺+主题公园龙头)

2)黄山旅游:3.15(山岳景区代表)

3)天目湖:约1.5(区域景区)

4)丽江旅游:约1.2(区域景区)

5)峨眉山A:2.35

二,还有大量亏损/微利的公司(亿元)

1)华侨城A:-86.62(重资产拖累)

2)张家界:-5.82

3)桂林旅游:-2.04

4)西安旅游:-2.60

很多知名的旅游景点在疫情后依然亏损,更印证行业的极度分散,所以旅游行业的本质,就是大市场下的小公司:即便龙头宋城每年10亿+净利, 这在近六万亿旅游市场中占比仅0.018%…

宋城演艺算是旅游板块里的优质资产,具有一点护城河和成长性,毕竟传统景点类公司:依赖天然景区资源,业务难扩张,只能靠门票缓慢涨价、而景区又具有民生属性,所以门票大幅度涨价条件并不存在,因此景点类上市公司的营收和净利润常年原地踏步,没有长期成长逻辑。

所以景区标的的投资逻辑如上文所说:只有当极度低估时(15-20PE)分批次买入,待估值修复后在卖出(30PE+)属于典型利用估值变化的波段性操作,绝非长期持有之选。

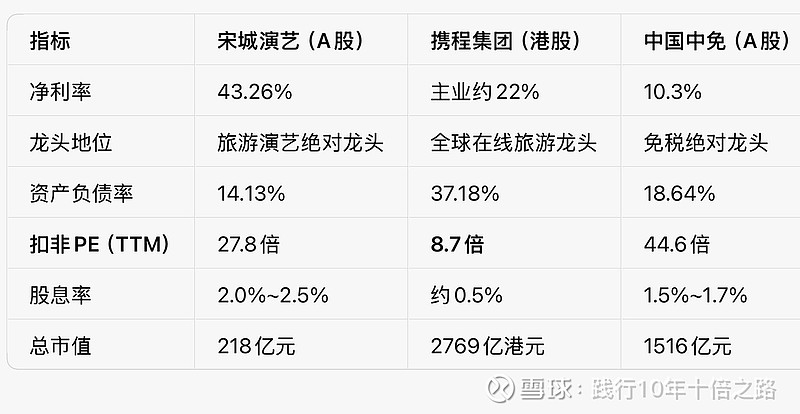

和景点类上市公司比,携程的商业模式就要好的太多了,它属于旅游行业的平台型公司,携程集团占据旅游平台的70%份额,用一句话说:全行业的酒店和航司以及旅行社都在为携程打工。

目前携程估值处于低位,不足10倍PE估值, 属于旅游行业最核心的平台资产,长期持有,既能赚盈利增长的钱,也能赚估值修复的钱。

还有另一家旅游零售类公司,就是中国中免,中国中免的投资本质,归根结底是根据经济大环境而出现利润波动的公司, 譬如既有 2021年96亿的顶峰业绩,也有2024年40亿的周期底部,但如果取平均值后,中免常态净利润中枢应该在60-80亿区间;

根据中免70亿左右中枢, 给予20倍PE的成熟消费龙头的估值,中免当前合理的市值锚点就在1400亿附近!

我对未来五年的基本面推演,中免的盈利水平将呈现“前低后高、逐步抬升”的走势:

2026-2027年:海南放量+市内开店,业绩向60-70亿靠拢。 2028-2030年:封关红利释放+毛利率修复,业绩有望突破80-90亿! 所以中免未来大概率还是会看到2000亿市值左右;

总结来看:众多景区或景点类的商业模式远不如宋城演艺,但是宋城演艺又不如中免和携程;

不过中免的商业模式优秀,但当前的估值也仅仅是物有所值,并未显著低估。这也说明,资本市场多数时间是有效的,优质资产确实很难出现极端便宜的机会,反倒是携程集团被这次反垄断调查引发的大跌,长期看,很有可能是个大机会,但可惜不是港股通标的…

下面这只基金,是我找到的含“携程量”最多的一只中概ETF基金,大概持有5-6%的携程集团;