小电车的铅酸电池专注者--天能动力粗略一览

运河起江澜

· 浙江

新材料 技术迭代 环保与安全 淘汰与替代 缩量与增量市场

电池市场的巨大 汽车 储电 电动车 通信电源 电源电池 电池

天能动力(00819.HK)近七年财务与战略分析(2018-2024)

一、财务表现修正(市值数据更新)

市值一栏错误

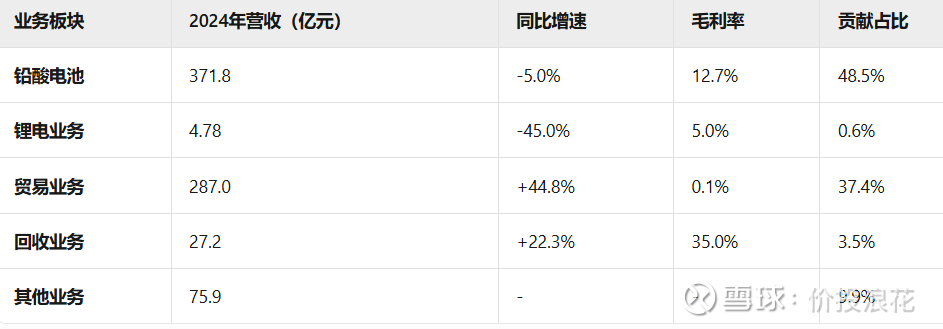

分业务一栏

现金流与偿债能力

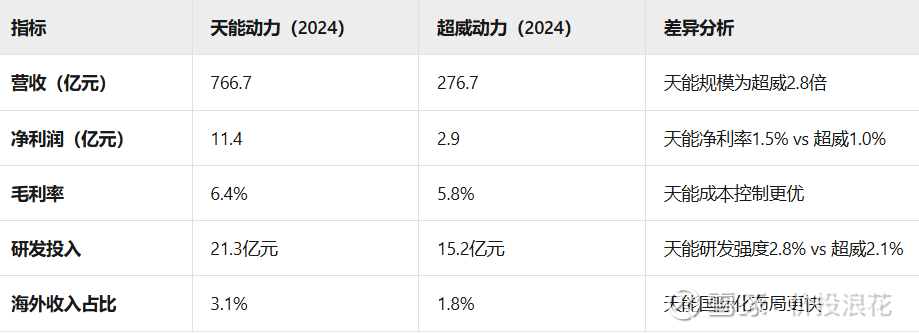

与竞争对手的财务对比 天能 pk超威

二、核心业务与竞争力

铅酸电池龙头地位

市占率:国内电动轻型车铅酸电池市占率超40%,与超威动力合计占85%以上份额。

渠道优势:覆盖40万家终端门店,经销商超3,000家,TO C属性强(70%收入来自替换市场)。

技术研发与产能布局

铅炭储能:全球最大铅炭储能电站“和平共储”并网,储能业务增速超200%。

锂电转型:2024年锂电收入占比不足0.4%,战略转向储能领域,暂停产能扩张。

循环经济与成本控制

回收能力:年处理废旧铅酸电池100万吨,原材料自供率超60%,成本低于同行10%。

三、竞争

点击查看全文