帝亚吉欧看中国白酒股 a股的美股映射小跟班

美股指数连续新高,但我们耳熟能详的 耐克 帝亚吉欧 波音 辉瑞等股价都是腰斩里面,在高利率的消费和投资制约里面,多数公司更加艰难了。科技创新和统治力,逼迫军备竞赛一般投入的gpu和算力,让美股七公主杀跌后又新高,除了苹果亚马逊特斯拉还在新高线附近挣扎下。

美国未来进一步降息,从原来高利率吸引全球资本回流到美股,到美联储开闸放水牛,美国投资和消费在低利率环境里面重新激活。美国牛叉,一是权重带来的指数牛,到低利率放水牛各个行业复苏牛

一、帝亚吉欧(Diageo)股价近三年表现

📉 股价走势(过去三年,约2021-2024年)

$帝亚吉欧(DEO)$ (LSE: DGE, NYSE: DEO),是全球最大的烈酒公司,旗下拥有尊尼获加(Johnnie Walker)、珍宝(J&B)、百利甜(Baileys)、健力士(Guinness)以及中国品牌 水井坊 等。

过去三年(比如从2021年高点至今):股价 跌幅超过50%(具体视起始点,比如从2021年底或2022年初高点,到2024年初,跌幅普遍在 50%~60% 区间)。当前市盈率(TTM PE)大约在 15~20倍左右,甚至有时更低,属于历史较低估值区间。

📉 下跌原因主要包括:

宏观经济与消费疲软:全球经济增速放缓,尤其是欧美市场高通胀、利率上升,消费者对高端烈酒的消费减少。消费者更加谨慎,非必需的高端酒类支出被削减。

美元利率上升 & 资金流出:高利率环境压制了消费股估值,资金更多流向防御性更强或科技板块。

新兴市场(如中国)需求下滑:中国是帝亚吉欧重要市场之一,尤其是 高端洋酒和苏格兰威士忌,但近年来受到:经济放缓消费降级政策影响(如高端宴请限制)帝亚吉欧旗下 水井坊(中国白酒品牌,沪市上市公司) 的业绩也持续不佳,拖累了整体预期。

行业竞争与渠道变化:消费者饮酒习惯变化,年轻一代对烈酒兴趣下降,更偏好低度酒、预调酒、啤酒或无酒精饮品。传统烈酒的销售渠道(如夜场、高端餐饮)受到冲击。

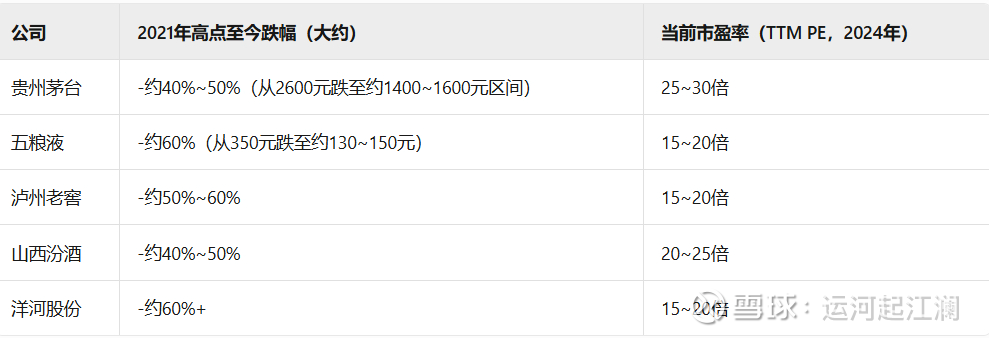

二、A股白酒股这三年同样大幅调整

📉 典型白酒股表现(2021年至今)

以几个代表性的A股白酒公司为例:

总体来看,大部分A股白酒龙头公司股价从2021年高点至今普遍腰斩甚至跌去60%以上。

三、A股白酒股下跌的逻辑,与帝亚吉欧有相似之处

帝亚吉欧股价跌了一半多,估值才十几倍,所以A股白酒股下跌是有道理的”

✅ 共同原因:行业周期与消费环境变化

✅ 估值逻辑的回归

帝亚吉欧目前 PE约15~20倍,已经接近甚至低于很多传统消费公司,说明市场对其未来增长预期非常低。

A股白酒股在2020-2021年时,很多龙头股市盈率高达 40~60倍甚至更高,市场给予“永续增长”、“稀缺资产”、“提价能力”等极高溢价。

如今,随着增速放缓、库存压力、政策风险等因素叠加,A股白酒估值向20倍甚至更低靠拢,其实是在回归理性。

四、为什么说“A股白酒股下跌是有道理的”?

你的观点是站得住脚的,核心逻辑如下:

1. 行业高增长阶段已过

白酒(特别是高端白酒)过去受益于:消费升级商务宴请文化渠道囤货与涨价预期

但现在这些红利逐步消退,行业进入 存量博弈甚至缩量市场。

2. 估值泡沫破裂

2020-2021年,A股白酒股被赋予了过高的估值,包括:品牌信仰永续经营假设渠道掌控力提价权

如今这些假设在被重新审视,市场更关注 实际动销、库存、现金流。

3. 与全球烈酒龙头估值趋同

帝亚吉欧作为全球烈酒龙头,其 PE仅15~20倍,且增长前景并不比中国白酒强。

A股白酒股若未来增速放缓至个位数,或仅靠分红,那么 20~25倍PE其实是合理甚至偏高的,因此股价下跌是估值回归的过程。

4. 库存与价格倒挂问题

很多白酒品牌存在 渠道库存过高、批价倒挂(出厂价高于市场价) 的问题,这是行业隐忧。

帝亚吉欧也面临类似问题,尤其是在新兴市场。

五、白酒股未来怎么看?是否还会继续跌?

✅ 短期(1~2年):

行业仍面临 去库存、消费弱复苏、政策压力 等挑战;

股价可能继续震荡,尤其是如果业绩不及预期、批价持续倒挂;

高端白酒(如茅台)可能相对稳健,但估值提升空间有限。

✅ 中长期(3~5年):

若宏观经济回暖、消费升级重启,白酒作为 中国文化载体+社交货币,仍有其独特价值;

品牌力强、现金流稳定、分红率高 的白酒公司(如茅台、五粮液),仍具备长期配置价值;

但 不能再指望过去那种“量价齐升”的高增长逻辑。

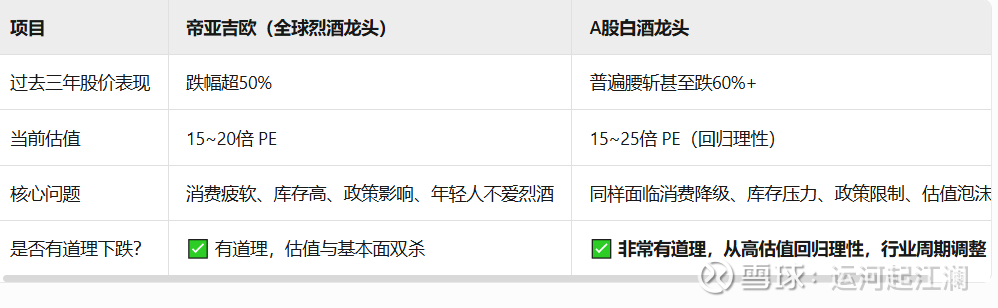

六、总结

项目帝亚吉欧(全球烈酒龙头)A股白酒龙头过去三年股价表现跌幅超50%普遍腰斩甚至跌60%+当前估值15~20倍 PE15~25倍 PE(回归理性)核心问题消费疲软、库存高、政策影响、年轻人不爱烈酒同样面临消费降级、库存压力、政策限制、估值泡沫破裂是否有道理下跌?✅ 有道理,估值与基本面双杀✅ 非常有道理,从高估值回归理性,行业周期调整

🔍 结论:

如果未来宏观经济复苏、消费信心回暖,白酒股可能迎来修复;但在新环境下,高增长、高估值的“黄金时代”已经过去,投资者需要更理性看待白酒行业的长期价值与分红回报。