46个中成药要火了!天士力、步长、扬子江独家产品领跑2400亿市场,康缘、方盛新药突围

8月中旬,通过2025年国家医保目录及商保创新药目录调整初步形式审查的药品名单出炉,标志着2025年国谈进入关键阶段,46个中成药上榜,康缘、健民、方盛等8款首次在2025年获批的新药备受瞩目。2024年在中国公立医疗机构终端,中成药医保(甲类+乙类)的销售规模已超过2400亿元,步长、以岭、国药高居TOP3集团,31个独家产品大卖超10亿。

2025年国谈剑指46个中成药,康缘、健民、方盛新药发威

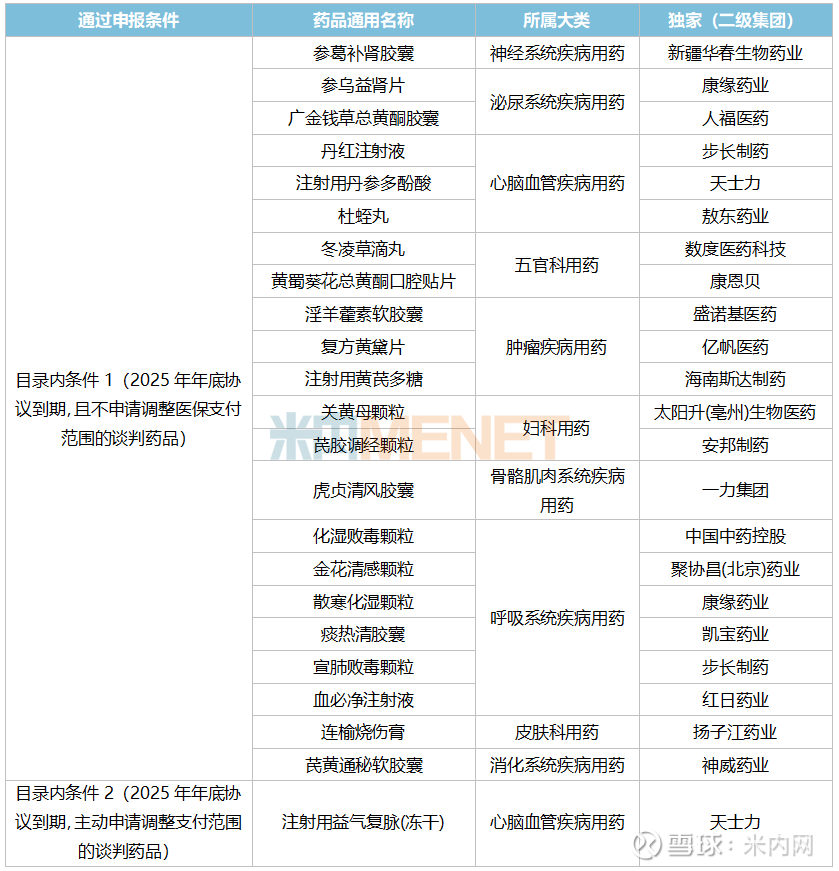

8月12日,国家医保局发布通过2025年国家医保目录及商保创新药目录调整初步形式审查的药品名单(公示期截至8月18日),本次共有46个中成药上榜,涉及通过申报条件包括了目录外条件1、目录外条件2、目录外条件3、目录内条件1、目录内条件2。

表1:2025年国谈通过初审的中成药(目录外)

来源:国家医保局官网、米内网数据库

据统计,23个目录外中成药分布在9个大类,呼吸系统疾病用药占4个(均为独家),骨骼肌肉系统疾病用药占4个(均为独家),神经系统疾病用药占3个(2个独家),皮肤科用药占3个(2个独家),五官科用药占2个(均为独家),其它用药占2个(均为独家),妇科用药占2个(均为独家),儿科用药占2个(均为独家),消化系统疾病用药占1个。

值得注意的是,中国中药控股的独家产品当归补血汤颗粒(妇科用药)和岭南药厂(香港)的独家产品岭南万应豆蔻膏(骨骼肌肉系统疾病用药)同时申报了商保创新药目录和基本目录。

8款首次在2025年获批的国产中药新药上榜,创新药进医保目录的速度正在不断提升,政策红利助力创新药实现快速腾飞。其中,中药1.1类新药包括了以岭药业的芪防鼻通片、健民药业的小儿牛黄退热贴膏、方盛制药的养血祛风止痛颗粒、新疆银朵兰维药的复方比那甫西颗粒、北京东方运嘉药业的小儿黄金止咳颗粒,中药3类(含3.1、3.2)新药包括了康缘药业的玉女煎颗粒、华润三九的益气清肺颗粒、北京康茂鑫医药科技的桃红四物汤颗粒。

表2:2025年医保目录调整通过初步形式审查的中成药(目录内)

来源:国家医保局、米内网数据库

23个目录内中成药均为独家产品,分布在10个大类,呼吸系统疾病用药占6个,心脑血管疾病用药占4个,肿瘤疾病用药占3个,五官科用药、泌尿系统疾病用药、妇科用药各占2个,消化系统疾病用药、神经系统疾病用药、皮肤科用药、骨骼肌肉系统疾病用药各占1个。

整体来看,2025年国谈涉及的46个中成药,康缘药业占4个(2个目录外、2个目录内),雅各臣科研制药占3个(均为目录外),天士力占2个(均为目录内),步长制药占2个(均为目录内),中国中药控股占2个(1个目录外+商保、1个目录内),岭南药厂(香港)占2个(1个目录外+商保、1个目录外)。

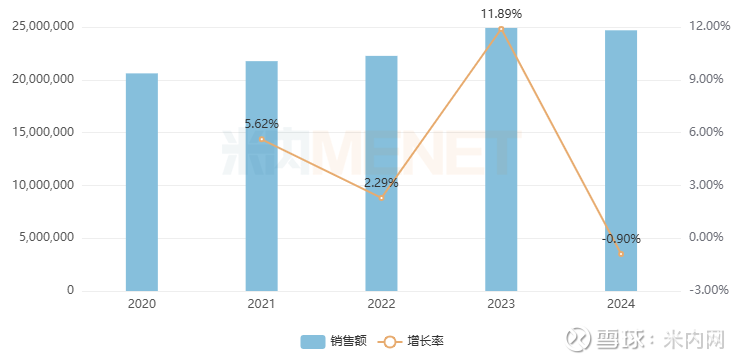

医保中成药规模已超2400亿,TOP5集团大公开

图1:中国公立医疗机构终端中成药医保(甲类+乙类)的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

在中国城市公立医院、县级公立医院、城市社区中心及乡镇卫生院(简称中国公立医疗机构)终端,中成药医保(甲类+乙类)的销售规模在2015年突破2000亿元,随后保持稳步增长态势,2019-2020年有负增长,2021年起恢复正增长,2024年微跌0.90%达到2469亿元。

13个大类中仅3个在2024年有负增长,心脑血管疾病用药以730亿元(-5.42%)高居TOP1,呼吸系统疾病用药超过370亿元(-7.14%)位列TOP2,肿瘤疾病用药超过170亿元(-2.45%)位列TOP6,其余销售规模超过100亿元的大类均有正增长,骨骼肌肉系统疾病用药超过280亿元位列TOP3,消化系统疾病用药超过210亿元位列TOP4,泌尿系统疾病用药超过180亿元位列TOP5,妇科用药超过110亿元位列TOP7,儿科用药超100亿元位列TOP8。

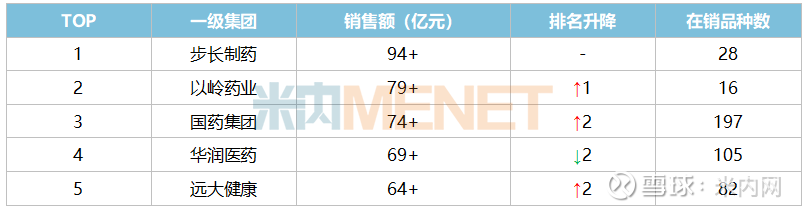

表3:2024年中国公立医疗机构终端中成药医保(甲类+乙类)TOP5集团(一级)

来源:米内网中国公立医疗机构终端竞争格局

步长制药2014-2020年稳居TOP1集团(一级,下同)宝座,2021-2022年退居TOP2集团,2023-2024年重回巅峰。该集团热销的医保中成药集中在心脑血管疾病用药大类,销售贡献率超过77%。

图2:国药集团的中成药医保(甲类+乙类)的销售情况(单位:万元)

来源:米内网中国公立医疗机构终端竞争格局

国药集团在2023年首次升上TOP5集团,2024年再上升2位至TOP3,近几年保持高速增长态势,潜力不容小觑。该集团热销的医保中成药集中在呼吸系统疾病用药、骨骼肌肉系统疾病用药、神经系统疾病用药,3个大类合计的销售贡献率超过55%。

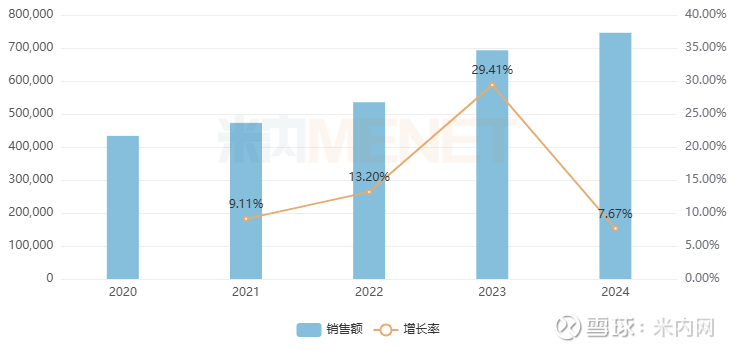

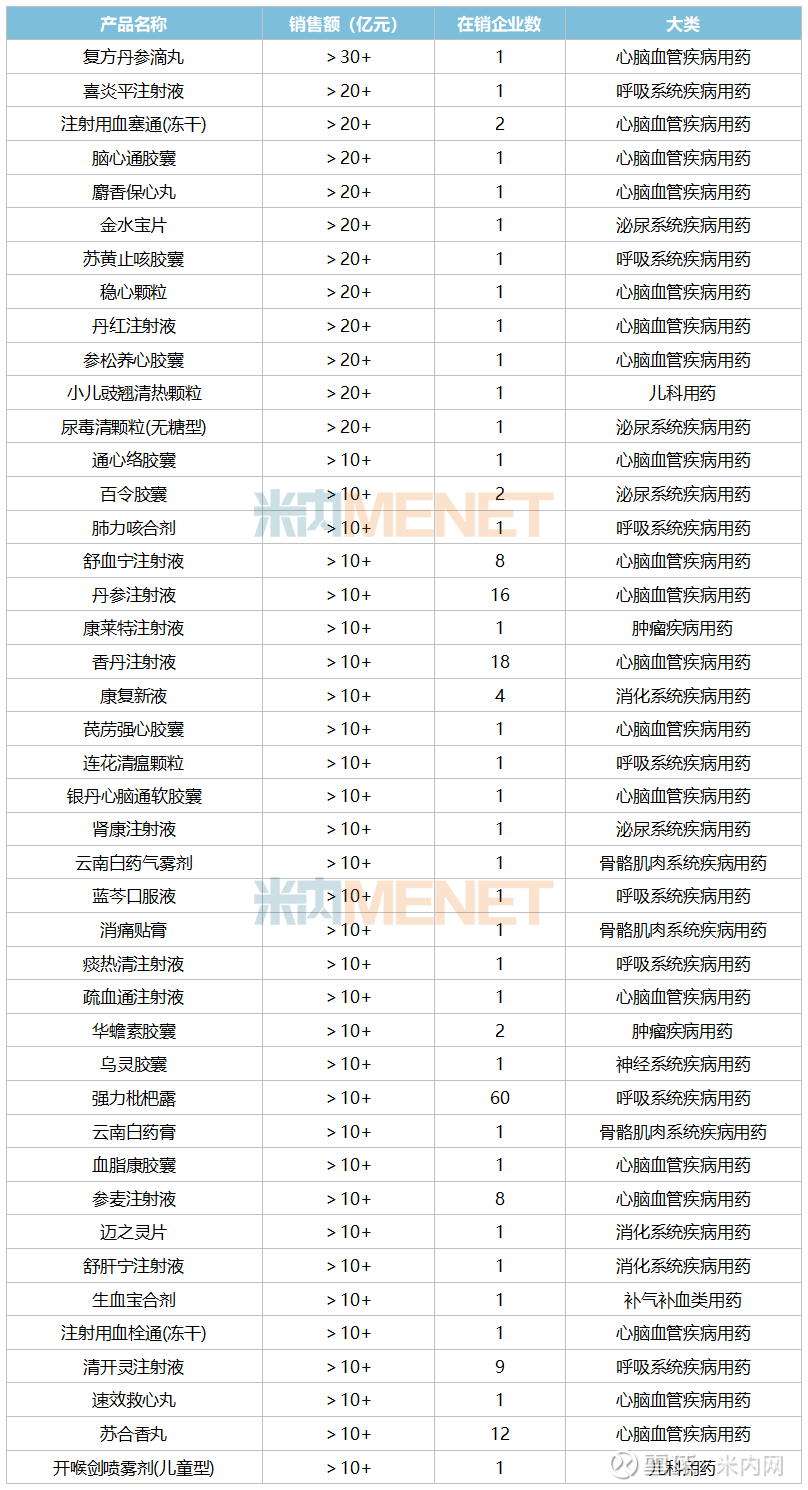

31个独家中成药大卖超10亿,天士力、步长、扬子江领军

2024年在中国公立医疗机构终端,中成药医保(甲类+乙类)有43个产品(按批文类别统计)的销售额超过10亿元,其中独家产品占了31个,复方丹参滴丸、喜炎平注射液、脑心通胶囊、麝香保心丸、苏黄止咳胶囊是最畅销的5大独家中成药。

表4:2024年中国公立医疗机构终端中成药医保(甲类+乙类)超10亿产品

来源:米内网中国公立医疗机构终端竞争格局

天士力医药集团的独家产品复方丹参滴丸是心脑血管疾病用药,2024年在中国公立医疗机构终端以31亿元的销售额勇夺中成药医保(甲类+乙类)销冠。从渠道来看,该产品的销售主阵地在城市公立医院占比接近34%,此外城市社区中心的占比也接近30%。

陕西步长制药的独家产品脑心通胶囊是心脑血管疾病用药,2018-2024年在中国公立医疗机构终端的销售额保持在25亿-27亿元之间,虽有跌宕起伏,但整体情况可控。从渠道来看,该产品在四个市场的占比均超过20%,较为平均,其中乡镇卫生院占比接近28%,城市公立医院占比超过26%。

上海和黄药业的独家产品麝香保心丸是心脑血管疾病用药,2013-2023年在中国公立医疗机构终端持续飙涨,2015年突破10亿元,2020年突破20亿元,2023年达到峰值27亿元,2024年有下滑。从渠道来看,该产品销售主阵地在城市公立医院占比超过30%,乡镇卫生院占比接近25%。

扬子江北京海燕药业的独家产品苏黄止咳胶囊是呼吸系统疾病用药,2017年在中国公立医疗机构终端的销售额突破10亿元,2020年有下滑随后回升,2023年达到峰值29.8亿元,2024年回到23亿元水平。从渠道来看,该产品的销售主阵地在城市公立医院占比超过64%。

31个超10亿独家中成药涉及24个一级集团,以岭药业有4个(参松养心胶囊、通心络胶囊、芪苈强心胶囊、连花清瘟颗粒),步长制药有3个(脑心通胶囊、稳心颗粒、丹红注射液),云南白药有2个(云南白药气雾剂、云南白药膏),扬子江药业有2个(苏黄止咳胶囊、蓝芩口服液)。

资料来源:米内网数据库、国家医保局官网

注:米内网《中国公立医疗机构药品终端竞争格局》,统计范围是:中国城市公立医院、县级公立医院、城市社区中心以及乡镇卫生院,不含民营医院、私人诊所、村卫生室;上述销售额以产品在终端的平均零售价计算。数据统计截至8月22日,如有疏漏,欢迎指正!