化工周期-PTA-涤纶长丝细分-新凤鸣分析

一、化工行业逻辑:

1、大通胀顺序:黄金白银->铜铝有色->能源化工.

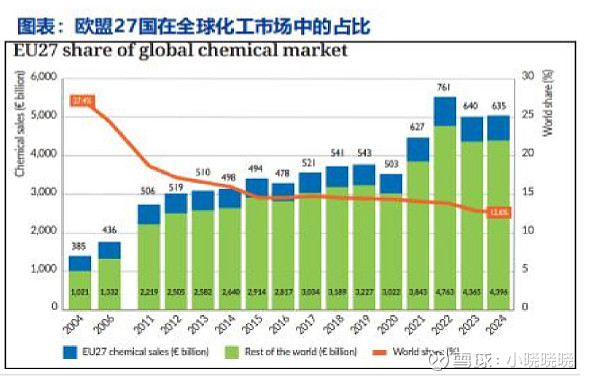

2、全球化工供给向中国转移,欧盟27国在全球化工中从2004年27%下降到24年的13%,成本因数导到欧盟此工投资进一步收缩,化工东进西退。

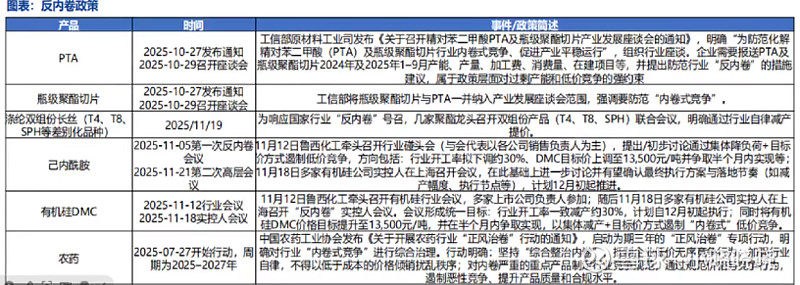

3、化工整体进入“供给侧出清+反内卷”的阶段:

供给侧之反内卷:以PTA、涤纶长丝、有机硅、己内酰胺为代表的高集中度品种率先启动协同减产、限价,以修复长期被压缩的加工费与价差。

供给侧之去产能:在长期低盈利、现金流紧张的压力下,淘汰落后产能,行业有效供给增速进一步下行。

中国反内卷,导致化工行业周期提前(化工占据PPI权重的25%-30%,也是重污染行业,因为是必反内卷行业;在反内卷提出之后,PTA、有机硅、农药、已内酰胺等化工行业召开了反内卷会议)

4、化工产品价格指数(CCPI及相关综合指数)在1月持续上行,印证“涨价主线”进入扩散阶段。

5、基础化工、炼油化工等子板块指数月内显著走强,位列申万/中信一级行业涨幅前列区间,市场层面的“配置回补+涨价预期”得到体现。

二、PTA-涤纶长丝板块逻辑:

1、反内卷最早被点名的细分之一。

2、库存、开工率、净利润拐点反馈。

3、集中度高,话语权和价格传导能力强。油价传导预期和需求产能波动。

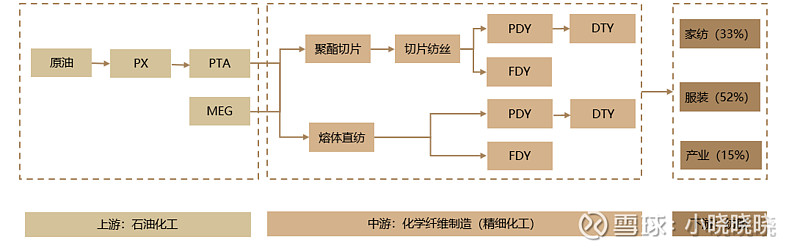

价格影响因素,PTA作为石化产品,生产成本本质上由原油价格决定,因此从形成了“原油-PX-PTA-涤纶长丝”的价格传导机制,从2016年至今的历史价格变化来看,原油、PX、PTA、POY价格呈现高度正相关性,因此油价是决定涤纶长丝价格的核心因素之一。产业链上下游:

(一)PTA:扩产尾声+严重亏损后的“反内卷”拐点,投放高峰过后进入“零新增+去产能”阶段

1、PTA过去几年高强度扩产,2019年以来PTA产能从4196万吨→9105万吨,2025年新增产能包含虹港石化250万吨、三房巷320万吨、新凤鸣300万吨,2025年底国内PTA产能已达9470万吨,产能满足率>120%。多数机构判断2025年是本轮PTA扩产的尾声。

2、到2025年底,国内PTA CR7集中度已达76%,高集中度为后续自律减产创造基础。2025年行业平均开工率约78.2%,较2024年下降5.37pct;11月开工率仅73.81%,12月底一度降至72%,体现主动减产强度,2026年无新增PTA产能,2027年规划新增约200万吨,同时预期2026–2030年淘汰约960万吨落后产能,供给端实质性收缩。

3、2025年PTA社会库存从年初468万吨降至年末约362万吨,全年去库约106万吨,3–6月集中检修带来明显去库;年内工厂库存甚至降至3.76天的偏低水平。

4、2025年7月以来PTA行业全行业严重亏损,截至12月中旬,PTA价差仅约200元/吨,龙头企业具有强烈协同诉求,2025年12月PTA华东现货价约5082元/吨,月涨幅8.07%;PTA期货价格自12月中旬以来持续反弹,2026年1–2月期货在5000–5400元/吨区间震荡。

5、政策层面,工信部联合协会与头部企业召开座谈会,意在“防范内卷式竞争、促进产业平稳运行”,部分企业(含新凤鸣)已经主动减产或停车检修,释放“反内卷”信号。

结论:PTA端当前处于景气谷底+政策/行业自律共振的改善起点,对具备大量自用PTA的聚酯龙头(桐昆、新凤鸣)而言,短期供给侧压力虽仍在,但中期有望从“亏损拖累”转向“成本优势+利润贡献”,强化一体化盈利韧性。

(二)涤纶长丝:扩产周期尾声,供需结构从“过剩→偏紧”,长丝属于“供给出清+需求稳定”的优先修复板块

2017–2018年、2021年曾经出现化工整体高景气,长丝在各轮周期中表现为:供给冲高→价格飙升→产能集中上马→三四年消化过剩→开工率下行→利润微薄→扩产意愿下降→再进入新一轮供需修复的经典循环。2020–2024年整个化工行业一直在消化前期过剩产能,多数化工品盈利极度微薄;相比之下,涤纶长丝由于需求相对稳定、出口占比高、下游纺服需求恢复较早,成为少数已出现“开工率回升+产能增速显著放缓”的子行业之一。多家券商策略指出:在化工反转中,涤纶长丝是“供给端最早出现收缩信号、价格和盈利中枢最早有望修复”的板块之一,位列化工周期反转的前列。

需求侧终端纺服回暖+出口修复,供给侧新增产能显著放缓,小厂出清,行业开工率抬升:

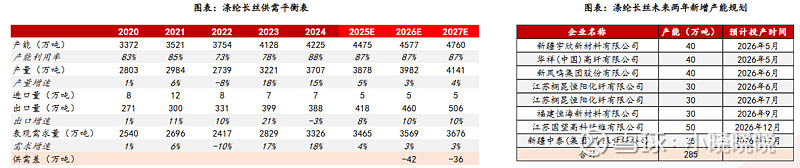

1、长丝需求多年稳定增长,属“刚性+温和成长”的大宗化工品。行业研究测算:2025–2026年国内涤纶长丝总需求量为4,368/4,462万吨,其中服装和家纺分别占比约52%和33%,产业用约15%,结构稳定。

2、涤纶长丝产能投放高峰已过,未来新增产能主要集中在桐昆股份、新凤鸣等大厂。根据百川盈孚,2026-2027年涤纶长丝规划新增产能285万吨,结合产能拟投放时间及行业历史开工水平,我们预计2026、2027年行业产量分别为3982、4141万吨,同比增速分别为+3%、+4%。行业集中度持续提升,新增产能几乎全部由桐昆、新凤鸣、恒逸、恒力等头部主导,集中度仍有继续提升空间。

库存和盈利:已从底部修复,处于“紧平衡前夜”

1、行业库存已降至低位:2025年初统计,国内涤纶长丝库存约10.1天,接近2014年以来历史低位,体现供需已接近平衡甚至偏紧。

2、行业自律与价格机制:从“一口价”到“联合减产”建立有效约束。2024年5月下旬–7月初,大厂试行“一口价”模式,推动长丝价格上行500–700元/吨。2024年5–8月,POY/DTY/FDY价差分别提升+75%/+28%/+28%,证明协同对利润修复有效。2025年在中美关税扰动之下,通过开工率调节,从4月初的95.5%逐步下调到5月底的88.95%,同时库存控制在POY/DTY低于去年同期,FDY约25天。长丝价差稳定在POY/DTY/FDY约1300/2500/1500元/吨附近,盈利维持合理水平。2025年末至2026年初,长丝价格在6500–7300元/吨波动,POY/FDY/DTY盈利在小幅亏损和微利之间震荡,库存天数在POY 11–18天、FDY 18–23天、DTY 24–28天区间;行业开工率88–91%,属于高位但已开始通过减产压缩供应。

结论:供给增速大幅放缓+需求稳中有增+库存低位+龙头联合减产挺价,决定了2025–2027年涤纶长丝处于“景气上行+盈利中枢抬升”的阶段,新凤鸣作为纯度最高的长丝龙头之一,位列本轮化工反转链条前列。

三、新凤鸣分析:

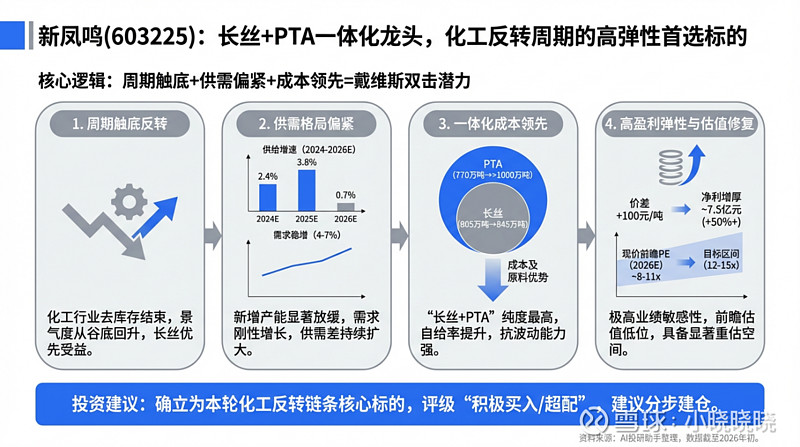

(一)产能规模与一体化格局:长丝+PTA双龙头

新凤鸣已构建起完整的“PTA-聚合-涤纶长丝/短纤”产业链,已有产能第二,PTA前几里面新增产能最多,2025年300万吨,26年大家都没有新产能。此外,积极布局出海。

公司目前及规划产能:

1、涤纶长丝产能:现有产能805万吨,国内市场占有率超过12%,是国内最大的涤纶长丝制造企业之一。公司规划到2025年底长丝产能达845万吨。

2、涤纶短纤产能:120万吨,为国内短纤产能最大企业。

3、PTA产能:与长丝产能相匹配,形成从PTA到聚酯的一体化格局,公司PTA产能770万吨/年,四期270万吨已于2025年11月试车,未来PTA总产能将超过1,000万吨/年。

4、海外布局:参与印尼泰昆炼化项目,并规划在埃及建设36万吨/年功能性纤维项目,有利于延伸上游与开拓海外市场,进一步降低成本、分散关税与贸易风险。

(二)竞争情况

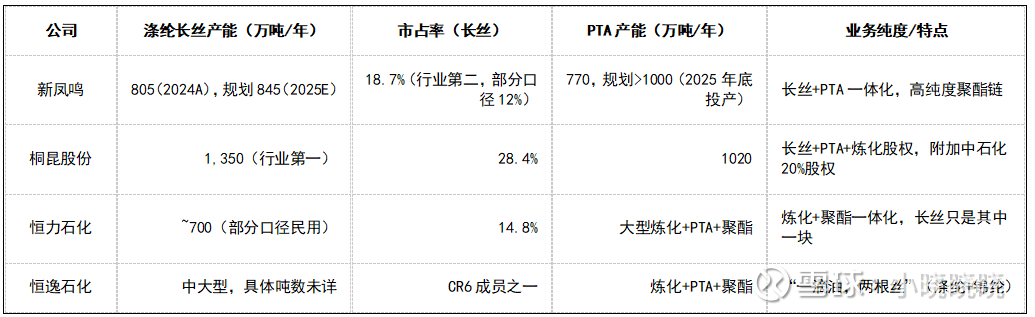

行业CR3(桐昆+新凤鸣+恒力)市占合计61%,CR6近80%,高度集中。其中桐昆1350万吨长丝产能,对应市占28.4%;新凤鸣845万吨(规划口径),对应市占18.7%;恒力700万吨,对应14.8%。2018–2023年累计新增产能中,桐昆新增最高,新凤鸣紧随其后,体现龙头在逆势扩产中进一步强化市场话语权。

新凤鸣长丝+PTA“纯聚酯链”龙头,在本轮减产挺价、自律协同中,决策链条更短,执行效率更高;且后续有海外埃及项目等出海布局,第二成长曲线更聚焦纤维本身。在当前化工周期底部复苏、涤纶长丝供需重新偏紧的大背景下,新凤鸣作为“长丝+PTA一体化”纯度最高、成本优势最突出的龙头之一,具备量价齐升阶段显著的盈利弹性和估值修复空间。桐昆单吨弹性略高且附加炼化资产,但业务更复杂、估值溢价相对有限,桐昆规模第一、市占率更高,但业务线更复杂(炼化+PTA+长丝),估值中一体化资产溢价并未显著体现;恒力/恒逸聚酯只是大炼化中的一块,长丝纯度和弹性不如新凤鸣,新凤鸣更适合作为“纯多长丝+上游一体化”的主攻标的。

从表可以看出:桐昆产能更大、市占第一,但业务更杂;新凤鸣在长丝+PTA上更“纯”,一体化深度和成本优势突出,是“纯聚酯龙头”中规模最大、弹性最强的之一。

(三)估值测算

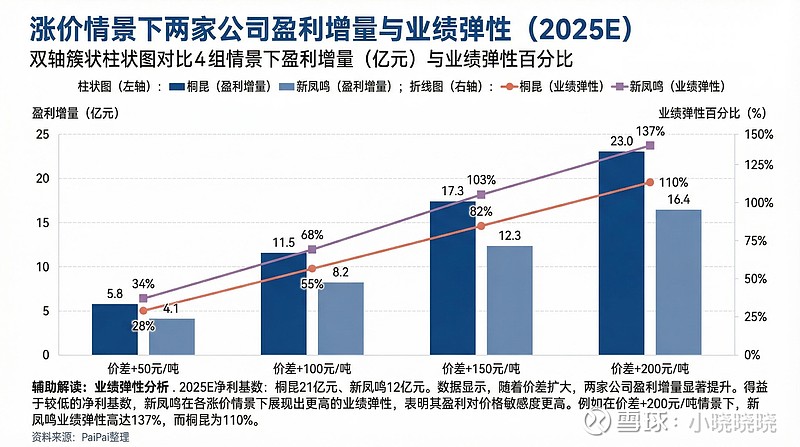

在当前产能与盈利基数下,涤纶长丝价差每上升100元/吨,新凤鸣利润增量约8.2亿元、桐昆约11.5亿元,对应2025E净利弹性新凤鸣约+68%、桐昆约+55%,新凤鸣相对桐昆的“百分比弹性更高,绝对弹性略低”。在更大幅度的涨价情景(+150~200元/吨)下,两家公司利润呈线性放大,但由于新凤鸣2025E净利基数略低(约12亿元 vs 桐昆约21亿元),同样的价差提升将带来更高业绩杠杆(137% vs 110%),体现出新凤鸣在这轮长丝“反内卷+涨价”周期中的高Beta属性。

PTA环节方面,两家公司均是千万吨级一体化龙头,PTA加工费每上升100元/吨理论上都将贡献数十亿级别毛利增量。结合产能结构,新凤鸣PTA产能约770万吨(2025年底达约1040万吨,2026年前PTA扩产略快),桐昆PTA产能约1020万吨(未来亦有扩产),PTA加工费修复对桐昆的绝对盈利增厚更大,对新凤鸣的整体ROE&估值弹性更高。若PTA加工费增加100元,则昆净利增量约8.7亿元,新凤鸣净利增量约8.8亿元(费用率变化忽略,假定净利率约10%,开工率约85%),PTA加工费增加200元,桐昆净利增量约17.4亿元,新凤鸣净利增量约17.7亿元。

以上为简单测算,未考虑PTA自用为主时,内部聚酯(长丝/短纤)原料成本同步上升,若下游长丝价差不改善,则净效应可能为负的影响。新凤鸣公司PTA以自用为主,公司聚酯端遵循随行就市的定价及原料采购成本计价,PTA内部转移价格随市,若下游长丝价差不改善,加工费上行将抬升聚酯(长丝/短纤)单位成本。

假设2025E净利基数桐昆21亿、新凤鸣12亿,在乐观情况下,若PTA加工费与长丝价差“共振修复”组合3(长丝+100 & PTA+100)情景下:桐昆净利增量≈20.2亿 ,业绩弹性≈96%;新凤鸣净利增量≈17.0亿,业绩弹性≈142%(简单测算,假设不考虑其他因素)。

另一种算法,桐昆股份拥有1350万吨/年涤纶长丝、1020万吨/年PTA产能,涤纶长丝价差每扩大100元,带来11.5亿利润增量,PTA加工费增加100元,带来8.7亿净利润,若考虑10PE,市值增厚202亿,约40%涨幅。

新凤鸣拥有845万吨/年涤纶长丝、120万吨/年涤纶短纤、1040万吨/年PTA,涤纶长丝及短纤价差每扩大100元,带来8.2亿利润增量,PTA加工费增加100元,带来8.8亿净利润,市值增厚170亿,约54%涨幅。

历史PTA加工费和长丝价格变动范围参考:

(四)风险与关键跟踪点

风险点:

1、下游需求不及预期,反内卷不如预期:若国内消费修复不及预期、海外补库弱于预期,则实际需求增速可能低于4–5%,供需偏紧程度下降,对价差修复形成压制。

2、行业扩产超预期或协同失败:若部分企业逆周期大举扩产,或龙头之间“反内卷”协同被打破,可能导致价差再度走弱,并拖累PTA、长丝整体景气。

3、原油与上游价格大幅波动:油价大跌会压制聚酯端价格和库存重估,油价暴涨则可能短期侵蚀利润(若价差传导不畅),均会增加盈利波动性。

4、海外项目执行风险:埃及长丝项目、海外PTA/炼化布局若进度不及预期或盈利不达预期,将对中长期成长性构成扰动。

5、财务杠杆与利率风险:大规模一体化建设与海外扩张需要大量资本开支,杠杆水平若继续抬升,将提高财务费用和再融资压力。

关键跟踪点:

1、PTA开工率与库存:重点关注行业开工率是否持续维持在75–82%区间,以及社会库存是否按照2026年全年去库约200万吨的路径演进。

2、涤纶长丝价差与库存天数:持续跟踪POY/FDY/DTY价差(目标维持或回升到1300/2500/1500元/吨附近)及库存天数是否在20–30天合理区间内波动。

3、PX-PTA-长丝链条价差结构:PX-石脑油、PTA-PX、长丝-原料价差能否形成“上游改善但中游与下游也能共享利润”的格局,而非单端挤压。

4、新凤鸣产销与开工率:新凤鸣自身长丝与PTA装置在行业检修周期中的开工策略,是其主动管理盈利与现金流的关键变量;关注公司电话会与公告中的最新口径。

个人的化工股配置思路:多细分龙头组成ETF,化工轮动没有金属里面金银铜铝那么明确的顺序,且种类繁多,建议分散配置细分龙头。