知易行难2017

· 北京

这份半年报实在一般。

归母净利润同比下降超过55%,

H1收入-9.34%,Q1收入-14%,Q2收入-3.3%,有所收窄,但依然负增长,Q1的负增长,当时公司巴拉巴拉解释了一通,不知道Q2该怎么解释,

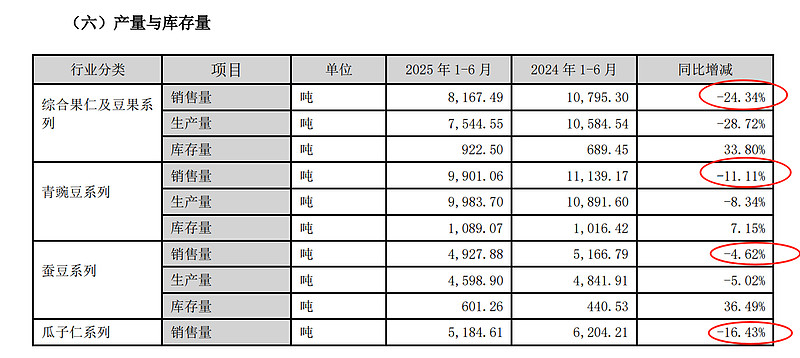

收入方面,青豌豆/瓜子仁/蚕豆/综合果仁/其他主营2.3/1.3/1.2/2.7/1.7亿元,同比-1.56%/-9.5%/+2.1%/-19.9%/-11.5%,老三样整体平稳,但综合果仁大降;销量方面,青豌豆/瓜子仁/蚕豆/综合果仁/其他主营同比-11.11%/-16.43%/-4.62%/-24.34%/-19.6%,显示公司所有品类的销售都在承压,但部分品类通过提价等方式,保证了收入的增长,

经销/电商/其他模式营收分别同比-19.8%/+12.4%/+154.6%,估计量贩、会员制商超正增长,但传统KA渠道压力很大,

海外收入同比+162.9%,但规模还是太小,上半年境外收入4413万元,

毛利率下降1.3pct至33.6%,主要产品毛利率均出现下降,主要因棕榈油等成本上涨造成,以及收入下降导致的规模效应减弱造成,

销售费用+26.6%,主要因促销推广费和广告费大涨所驱动,管理费同比+24%,

有几点思考,第一,中式零食这个赛道,经营的可持续性、稳定性可能并不高,毕竟壁垒不高,竞争还是挺激烈的,不能想当然认为品牌类的竞争压力不大;第二,中式零食本质上也是食品,还是要回到食品领域最强的竞争优势上来考虑投资:成瘾性,所以辣条,小鱼这些,容易成瘾的,可能销售的稳定性也许会更好一些。第三,不搞产品创新不行,毕竟多数品类的天花板都不高,但产品创新的成功概率其实不高,作为投资者不应去赌“爆款”,不应该为此支付太多溢价。